Ceny transakcyjne nieruchomości XII 2013

2014-01-30 13:03

Ceny transakcyjne nieruchomości XII 2013 © Jakub Krechowicz - Fotolia.com

Przeczytaj także: Ceny transakcyjne nieruchomości XI 2013

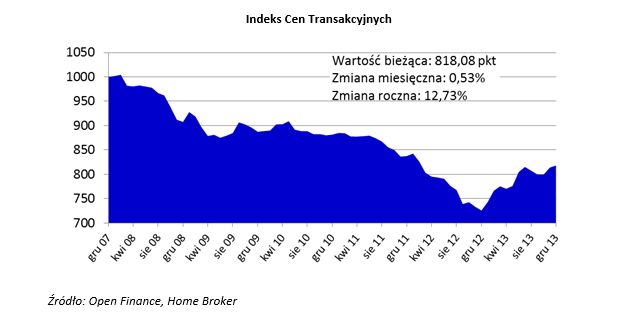

Tak dynamicznego rocznego wzrostu Indeks Cen Transakcyjnych nie notował od początku istnienia, a sięga 2007 roku. Miesiąc do miesiąca indeks wzrósł jednak tylko o 0,53 proc. – z 813,77 do 818,08 pkt. Od ponad pół roku utrzymuje się on na stabilnym poziomie, wahając się w przedziale 800-820 punktów. W skali kraju obserwujemy zatem stabilizację cen nieruchomości, ale w poszczególnych ośrodkach ceny się zmieniają. Indeks Cen Transakcyjnych liczony jest na podstawie transakcji dokonanych przez klientów Home Broker i Open Finance w największych miastach Polski.

fot. mat. prasowe

Indeks Cen Transakcyjnych

Od sześciu miesięcy Indeks Cen Transakcyjnych obrazujący zmiany cen nieruchomości w największych miastach Polski zachowuje się stabilnie. W ujęciu rocznym notujemy dynamiczny wzrost (12,7 proc.), ale to efekt niskiej bazy z końca 2012 r.

Lokalne zmiany cen nawet o 20 proc.

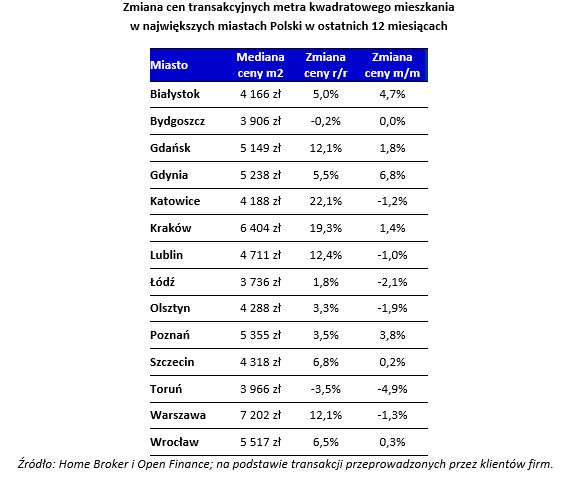

Od poprzedniego notowania Indeksu największy wzrost cen mieszkań zanotowaliśmy w Gdyni (o 6,8 proc.), Białymstoku (4,7 proc.) i Poznaniu (3,8 proc.), warto jednak zaznaczyć, że Gdynia i Białystok nie należą do największych rynków, a im mniej transakcji, tym wpływ na całość kilku odbiegających od przeciętnej jest większy. W ostatnim miesiącu ceny spadły w sześciu badanych miastach, najbardziej w Toruniu (o 4,9 proc.) i Łodzi (2,1 proc.).

Rok do roku najbardziej dynamicznie ceny mieszkań zmieniły się w Katowicach i Krakowie, wzrosły tam odpowiednio o 22,1 i 19,3 proc. Dodatnią zmianę o ponad 10 proc. zanotowano też w Gdańsku, Lublinie i Warszawie – we wszystkich tych ośrodkach w ciągu roku ceny nieruchomości zwiększyły się o ok 12 proc. Na minusie są tylko Bydgoszcz (o 0,2 proc. w dół) i Toruń (spadek o 3,5 proc.). W ujęciu nominalnym najwyższe ceny są w Warszawie, gdzie przeciętna cena transakcyjna wynosi obecnie 7202 zł za mkw. Na drugim miejscu w tym swoistym rankingu jest Kraków (6404 zł za mkw.), a na trzecim Wrocław (5517 zł za mkw.). Z największych miast najtaniej jest niezmiennie w Bydgoszczy i Łodzi, gdzie mediana ceny transakcyjnej to odpowiednio 3906 i 3736 zł za mkw.

fot. mat. prasowe

Zmiana cen transakcyjnych metra kwadratowego mieszkania w największych miastach Polski

Rok do roku najbardziej dynamicznie ceny mieszkań zmieniły się w Katowicach i Krakowie, wzrosły tam odpowiednio o 22,1 i 19,3 proc. Dodatnią zmianę o ponad 10 proc. zanotowano też w Gdańsku, Lublinie i Warszawie.

Ale analizując zmiany cen nieruchomości za ostatnie 12 mies. trzeba pamiętać, że cały czas odnosimy się do niskiej bazy z końca 2012 r, która była wynikiem wygaszenia programu Rodzina na Swoim z końcem grudnia 2012 r. W ostatnich kwartałach działania RnS z pomocy skarbu państwa skorzystało ponad 55 tys. gospodarstw domowych (średnio co czwarty kredyt hipoteczny zaciągany był wówczas z dopłatami RnS). W drugiej połowie 2012 r. sprzedający obniżali ceny, by zachęcić kupujących do skorzystania z RnS. Sprzedawało się więc relatywnie dużo tanich mieszkań. Obecnie udział obniżanych cen w rynku zmalał, co przekłada się na wzrost średnich cen transakcyjnych.

Warto jednak zauważyć, że jeśli aktualne ceny porównamy z poziomem sprzed dwóch lat, to okaże się, że jesteśmy ponad 2 proc. na minusie, co potwierdza tezę o statystycznej anomalii notowanych obecnie wzrostów w ujęciu rocznym.

Oczekiwana dalsza stabilizacja cen

Wg naszych oczekiwań, obecna sytuacja, w której w skali roku obserwujemy wysoki wzrost, ale w krótkoterminowym ujęciu niewiele się zmienia, nie powinna potrwać jeszcze dłużej niż miesiąc lub dwa. Lokalny dołek Indeks Cen Transakcyjnych zanotował w grudniu 2012 r., a potem przez kilka miesięcy rósł. Z każdym kolejnym notowaniem ICT odnosić się będziemy do wyższej bazy, więc wzrosty rok do doku powinny być mniejsze aż do osiągnięcia stabilizacji.

Na obecną sytuację na rynku nieruchomości wpływa kilka ważnych czynników. Przede wszystkim wymienić należy niskie stopy procentowe, które zachęcają do zaciągania kredytów mieszkaniowych, a jednocześnie skłaniają część klientów do zabrania swoich oszczędności z banków (ze względu na niskie oprocentowanie depozytów) m.in. na rynek nieruchomości. Nic nie wskazuje na to, by oprocentowanie kredytów znacząco wzrosło szybciej niż jesienią 2014 r., więc liczba osób chętnych do kupna mieszkania raczej nie spadnie.

Ale trudno też oczekiwać znaczącego wzrostu siły popytowej. Od początku 2014 r. banki nie mogą już udzielać kredytów mieszkaniowych bez wkładu własnego, na tę chwilę obowiązkowe minimum to 5 proc. Dodatkowo na powstrzymanie decyzji zakupowych wpływają wątpliwości (coraz mniejsze, ale jednak nadal istotne) co do przyszłości gospodarki.

W poszczególnych miastach na pewno nadal notować będziemy zmiany to w jedną, to w drugą stronę, a to m.in. ze względu na wpływ programu Mieszkanie dla Młodych na lokalne rynki. W skali kraju ceny nieruchomości powinny się jednak w najbliższych miesiącach zachowywać stabilnie.

Marcin Krasoń,

Współpraca: Bernard Waszczyk,

Wokół cen mieszkań narasta sceptycyzm

Wokół cen mieszkań narasta sceptycyzm

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}