Ubezpieczenie mieszkania = spokojne wakacje

2014-06-15 08:10

Polisa mieszkaniowa receptą na spokojne wakacje © Warakorn - Fotolia.com

Wielu urlopowiczów już po wyjeździe zaczyna martwić się o pozostawione lokum. Ich obawy mogą skutecznie zepsuć atmosferę długo oczekiwanych wakacji. Jednym ze sposobów na rozwiązanie tego problemu jest zakup ubezpieczenia mieszkaniowego. Krajowi ubezpieczyciele oferują wiele takich polis – pisze Andrzej Prajsnar z portalu RynekPierwotny.com.

Przeczytaj także: Ubezpieczenie mieszkania: co warto wiedzieć?

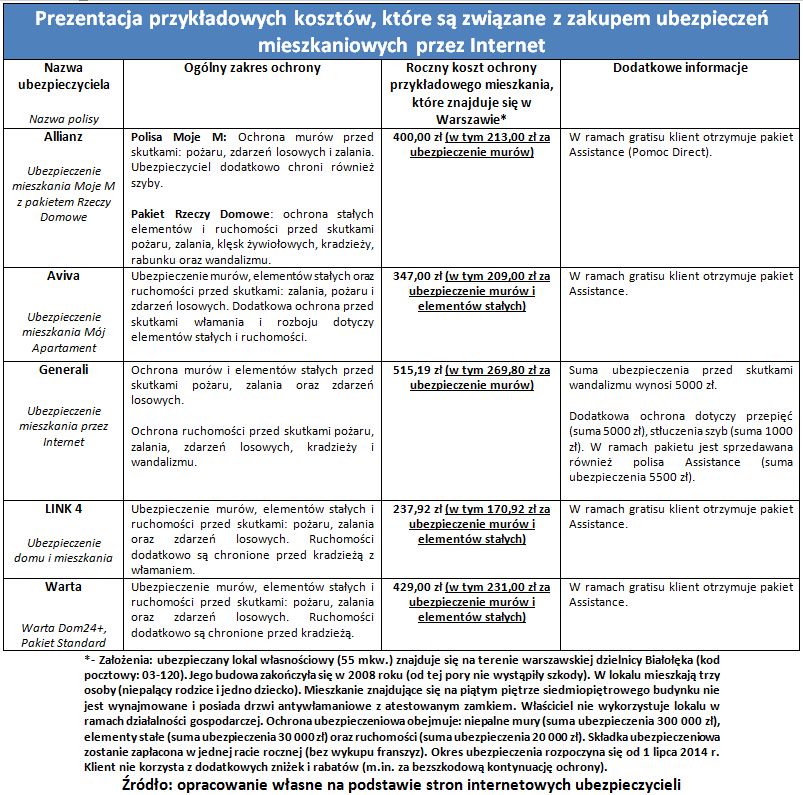

Roczną ochronę murów można wykupić za mniej niż 200 złPodstawowym elementem wszystkich pakietów ubezpieczeń mieszkaniowych jest ochrona substancji budynku (tzw. murów) przed ogniem oraz zdarzeniami losowymi (np. uderzeniem pioruna, zalaniem i eksplozją gazu). Po sprawdzeniu propozycji popularnych towarzystw okazuje się, że polisa zabezpieczająca mury warszawskiego mieszkania (wartość 300 000 zł) kosztuje od 170,92 zł/rok do 269,80 zł/rok. W ramach bazowej oferty trzy porównane zakłady ubezpieczeń chronią także elementy stałe. Do tej kategorii można zaliczyć między innymi drzwi, okna i kaloryfery. W analizowanym przykładzie wartość stałych elementów lokalu wynosi 30 000 zł (patrz założenia umieszczone pod tabelą).

Klienci firm ubezpieczeniowych mogą również wykupić pakiety, które zabezpieczają ruchomości domowe przed pożarem, zdarzeniami losowymi oraz kradzieżą – pisze Andrzej Prajsnar z portalu RynekPierwotny.com. Dodatkowa ochrona obejmuje na przykład urządzenia elektroniczne oraz sprzęt AGD. Trzeba jednak pamiętać, że ubezpieczenie, które uwzględnia wartość takich przedmiotów będzie nieco „droższe”. Dla przyjętych założeń polisa chroniąca mury (wycena 300 000 zł), elementy stałe (wycena 30 000 zł) oraz ruchomości domowe (wycena 20 000 zł) kosztuje od 237,92 zł/rok do 515,19 zł/rok. Trzeba nadmienić, że różnice w kosztach porównywanych ofert wynikają nie tylko z polityki cenowej ubezpieczycieli. Pewne znaczenie mają też wyłączenia i ograniczenia ochrony.

fot. mat. prasowe

Koszty związane z zakupem ubezpieczeń mieszkaniowych przez Internet

Klienci firm ubezpieczeniowych mogą również wykupić pakiety, które zabezpieczają ruchomości domowe przed pożarem, zdarzeniami losowymi oraz kradzieżą

Po wypowiedzeniu umowy klient odzyska część składki

Krajowi ubezpieczyciele najczęściej proponują polisy mieszkaniowe na kolejne dwanaście miesięcy. Takie rozwiązanie nie zadowala klientów, którzy tylko w okresie wakacyjnej nieobecności chcieliby chronić swoje lokum. Wspomniany problem można rozwiązać na korzyść ubezpieczającego. Pomagają w tym przepisy ustawy kodeks cywilny (KC). Artykuł 811 KC mówi, że po wcześniejszym wypowiedzeniu umowy ubezpieczenia klient powinien otrzymać zwrot składki za niewykorzystany okres ochrony. Osoby planujące przedterminową rezygnację z „taniej” polisy powinny jednak zastanowić się, czy ten wariant rzeczywiście jest opłacalny.

Andrzej Prajsnar – portal

Przeczytaj także:

Ubezpieczenie mieszkania: podstawowe błędy

Ubezpieczenie mieszkania: podstawowe błędy

Ubezpieczenie mieszkania: podstawowe błędy

Ubezpieczenie mieszkania: podstawowe błędy

oprac. : eGospodarka.pl

Więcej na ten temat:

ubezpieczenie nieruchomości, ubezpieczenie mieszkania, rozwiązania antywłamaniowe, wakacje, wakacje zagrożenia

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Polacy i wakacje 2025: króluje Turcja w wersji all inclusive [© Freepik]](https://s3.egospodarka.pl/grafika2/turystyka-zagraniczna/Polacy-i-wakacje-2025-kroluje-Turcja-w-wersji-all-inclusive-266839-50x33crop.jpg "Polacy i wakacje 2025: króluje Turcja w wersji all inclusive [© Freepik]") Polacy i wakacje 2025: króluje Turcja w wersji all inclusive

Polacy i wakacje 2025: króluje Turcja w wersji all inclusive

{kind=link}