Ubezpieczenie mieszkania: niska składka to wąska ochrona

2015-08-24 13:41

Ile kosztuje wakacyjna ochrona mieszkania? © BillionPhotos.com - Fotolia.com

Niektóre osoby bardzo obawiają się, że podczas urlopowego wyjazdu coś złego może wydarzyć się w ich lokalu. O ubezpieczeniu mieszkania powinni pomyśleć nie tylko tacy zatroskani urlopowicze. Do zakupu polis mieszkaniowych zachęca niewysoka składka. Czasem jej poziom wydaje się nawet zaskakująco niski…

Przeczytaj także: Czy udział własny w ubezpieczeniu mieszkania ma sens?

Za najtańszą polisę mieszkaniową zapłacimy mniej niż 100 zł

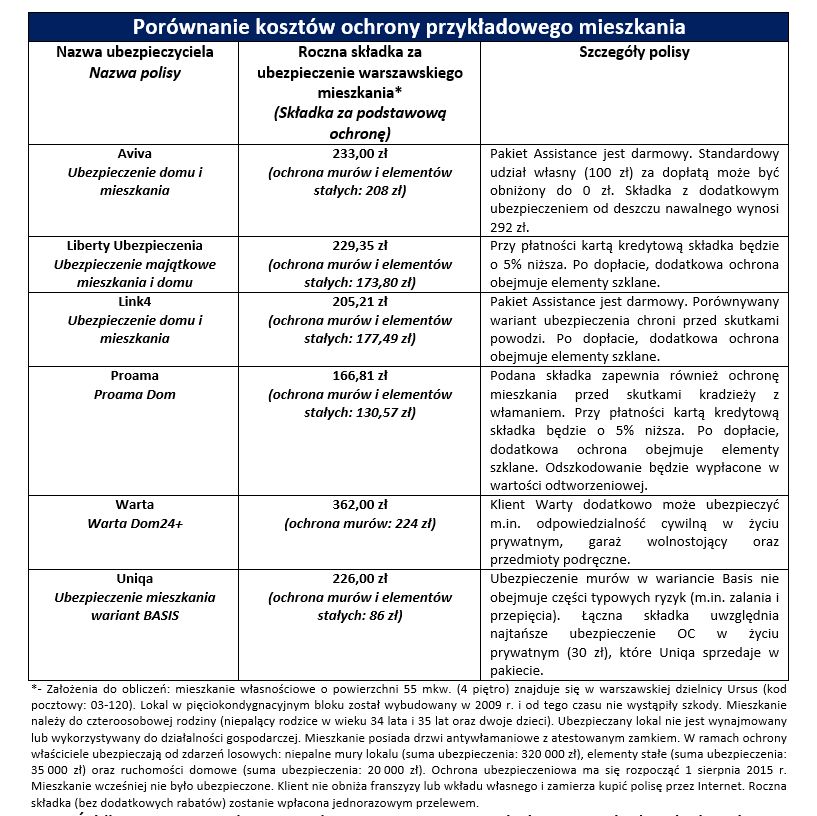

Koszty ubezpieczeń mieszkaniowych najlepiej analizować na konkretnym przykładzie (zobacz założenia pod poniższą tabelą). Do celów obliczeniowych można przyjąć, że polisa dotyczy warszawskiego lokalu o powierzchni 55 mkw. Właściciele tego „M” chcą je zabezpieczyć przed pożarem oraz innymi zdarzeniami losowymi (np. wybuchem gazu w budynku). Deklarowane sumy przykładowego ubezpieczenia wynoszą:

- 320 000 zł dla murów mieszkania i wbudowanych instalacji

- 35 000 zł w przypadku elementów stałych (przykład: wanna, drzwi wejściowe, kaloryfery, tynki ścian i sufitów)

- 20 000 zł dla ruchomości domowych (np. ubrań, komputerów i wolnostojącego sprzętu AGD i RTV)

Nina Kuczyńska z Ubea.pl informuje, że w sześciu porównywanych towarzystwach, składka przykładowej polisy wynosi od 166,81 zł do 362,00 zł. Roczny koszt ochrony będzie znacznie niższy, jeżeli klient zrezygnuje z ubezpieczenia ruchomości domowych.

„Najtańsza z podstawowych polis kosztuje jedynie 86 zł. Trzeba jednak zwrócić uwagę, że to ubezpieczenie oferowane przez UNIQA, nie zabezpiecza np. przed skutkami zalania lokalu” – mówi Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Osoby poszukujące najbardziej kompleksowej ochrony powinny wykupić ubezpieczenie elementów stałych oraz ruchomości domowych przed skutkami włamania, kradzieży i wandalizmu. Trzeba jednak zdawać sobie sprawę, że rozszerzona polisa bywa nawet dwukrotnie droższa niż ubezpieczenia prezentowane w tabeli.

„Składkę mogą zwiększyć dodatkowe elementy pakietu (np. ubezpieczenie szyb, OC w życiu prywatnym) lub opcje związane z wykupieniem udziału własnego. Jedno z krajowych towarzystw (Warta), w ramach rozszerzonej polisy mieszkaniowej ubezpiecza nawet podręczne przedmioty klienta (np. torebkę)” – informuje Nina Kuczyńska z porównywarki ubezpieczeniowej Ubea.pl.

fot. mat. prasowe

Porównanie kosztów ochrony przykładowego mieszkania

W Liberty Ubezpieczenia przy płatności kartą kredytową składka będzie o 5% niższa.

Przez pierwszy miesiąc można odstąpić od ubezpieczenia …

Nina Kuczyńska zaznacza, że krajowi ubezpieczyciele w zasadzie nie oferują polis mieszkaniowych na okres krótszy niż jeden rok. Polityka firm ubezpieczeniowych czasem irytuje klientów, którzy chcieliby zabezpieczyć swoje mieszkanie tylko podczas wakacyjnych wojaży. Takie rozwiązanie jest możliwe, jeżeli właściciel lokalu zakupi polisę zaraz przed wyjazdem, a po urlopie (do 30 dni) odstąpi od umowy ubezpieczenia. W opisywanej sytuacji ubezpieczyciel musi zwrócić składkę pomniejszoną o koszt krótkookresowej ochrony, jeżeli umowa obejmowała okres przekraczający sześć miesięcy (zobacz artykuł 812 paragraf 4 kodeksu cywilnego).

„Trzeba jednak zadać sobie pytanie, czy próba takiego odzyskania składki będzie potrzebna i zasadna. Koszt ubezpieczeń mieszkaniowych nie jest zbyt wysoki, a ochrona trwająca cały rok zapewnia większe poczucie bezpieczeństwa. Pamiętajmy: przykry wypadek może się zdarzyć nie tylko podczas wakacyjnego wyjazdu” – podsumowuje Nina Kuczyńska z porównywarki ubezpieczeń Ubea.pl.

Przeczytaj także:

Ile kosztuje ubezpieczenie domu?

Ile kosztuje ubezpieczenie domu?

Ile kosztuje ubezpieczenie domu?

Ile kosztuje ubezpieczenie domu?

oprac. : eGospodarka.pl

Więcej na ten temat:

ubezpieczenie mieszkania, ubezpieczenie nieruchomości, ile kosztuje ubezpieczenie mieszkania

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}