Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2015

2015-09-23 11:57

W II kwartale bieżącego roku sytuacja w sektorze nieruchomości mieszkaniowych była zrównoważona i to pomimo dość intensywnego wzrostu liczby mieszkań przeznaczonych do sprzedaży. Z kolei w przypadku nieruchomości komercyjnych, zwłaszcza biurowych, zauważalny był wzrost wskaźnika pustostanów, co było bezpośrednim następstwem ciągle zwiększającej się podaży. To niektóre z wniosków płynących z opublikowanej przez NBP "Informacji o cenach mieszkań i sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w II kwartale 2015 r."

Przeczytaj także: Rynek nieruchomości 2013 okiem NBP

Jak wynika z raportu, ceny ofertowe nowych mieszkań zanotowały nieznaczne podwyżki, podobnie zresztą jak ceny transakcyjne tychże nieruchomości. Rynek wtórny charakteryzował się natomiast stabilnością. Wyjątkiem była tu Warszawa, gdzie ceny mieszkań z drugiej ręki nieco pikowały, co było efektem sprzedaży większej liczby mieszkań o słabszej jakości lub lokalizacji. Bez względu na lokalizację ceny na rynku pierwotnym były wyższe niż na rynku wtórnym.Jeżeli chodzi o realne średnie ceny transakcyjne m kw. mieszkania (deflowane CPI), to zarówno na rynku pierwotnym, jak i wtórnym zanotowały one nieznaczne wzrosty, co z kolei było następstwem deflacji. Ceny hedoniczne używanych nieruchomości z rynku warszawskiego nieco podskoczyły, co oznacza, że ceny porównywalnych mieszkań również nieco wzrosły. Na pozostałych rynkach odnotowano stabilizację cen hedonicznych. Stawki najmu w dużych miastach wykazywały niewielki wzrost.

Średnie dostępności kredytów oraz mieszkań w dużych miastach wzrosły na co wpłynęły stabilne ceny nieruchomości, niskie stopy procentowe kredytów mieszkaniowych, a przede wszystkim wzrost dochodów nominalnych. Średnia dostępność mieszkania w największych miastach wzrosła do poziomu 0,86 mkw. za przeciętne miesięczne wynagrodzenie w sektorze przedsiębiorstw, tj. była większa o 0,37 m kw. względem minimum z III kw. 2007 r.

Inwestycja mieszkaniowa (bez liczenia kosztów transakcyjnych) nadal jest krótkookresowo opłacalna. Rentowność inwestycji mieszkaniowej jest wyższa niż 10 letnich obligacji skarbowych a także lokata bankowa oraz podobna do uzyskiwanej na rynku nieruchomości komercyjnych. Relacja kosztów obsługi kredytu mieszkaniowego do czynszu najmu nadal umożliwia finansowanie kosztów kredytu przychodami z najmu.

fot. mat. prasowe

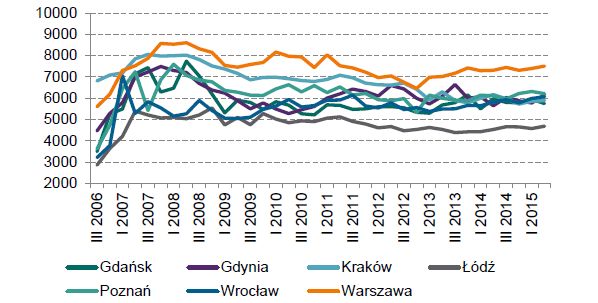

Transakcyjne ceny m kw. mieszkań - rynek pierwotny

Najwyższe ceny nowych mieszkań oferuje tradycyjnie już rynek warszawski.

Akcja kredytowa banków była stabilna. Stan zadłużenia gospodarstw domowych z tytułu kredytów mieszkaniowych wzrósł, co było konsekwencją wypłat kredytów złotowych oraz wysokiej wartości stanu kredytów mieszkaniowych walutowych na skutek wysokiego kursu PLN/CHF. W strukturze walutowej portfeli banków od 2012 r. systematycznie spada udział kredytów nominowanych w walutach obcych, co jest zjawiskiem korzystnym z punktu widzenia stabilności finansowej i makroekonomicznej. Jest to wynikiem zarówno zaprzestania udzielania tych kredytów, jak również skracającej się ich zapadalności (wcześniejsze spłaty i refinansowanie). Mimo sprzedaży firmom windykacyjnym wierzytelności o obniżonej jakości udział kredytów mieszkaniowych uznanych za zagrożone jest stabilny i wynosi ok. 3,4%.

fot. mat. prasowe

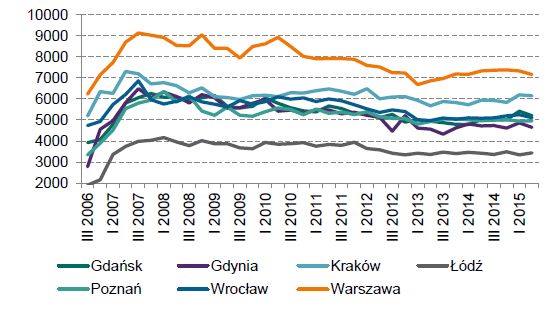

Transakcyjne ceny m kw. mieszkań - rynek wtórny

Najniższe ceny mieszkań używanych są charakterystyczne dla Łodzi.

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne, nieruchomości komercyjne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Polacy i wakacje 2025: króluje Turcja w wersji all inclusive [© Freepik]](https://s3.egospodarka.pl/grafika2/turystyka-zagraniczna/Polacy-i-wakacje-2025-kroluje-Turcja-w-wersji-all-inclusive-266839-50x33crop.jpg "Polacy i wakacje 2025: króluje Turcja w wersji all inclusive [© Freepik]") Polacy i wakacje 2025: króluje Turcja w wersji all inclusive

Polacy i wakacje 2025: króluje Turcja w wersji all inclusive

{kind=link}

{kind=link}