Rynek mieszkaniowy: bańka, która pęknie?

2017-01-11 10:44

Boom na rynku nieruchomości – czy to jest bańka jak 10 lat temu? © tang90246 - Fotolia.com

Przeczytaj także: Co czeka rynek mieszkaniowy w 2017 roku?

Od kilkunastu kwartałów rynek mieszkaniowy przeżywa znaczące ożywienie. I choć media co pewien czas przypominają nam o rekordach sprzedaży deweloperów, to dzisiaj nikt już nie kupuje w obawie przed podwyżkami cen mieszkań, a o kredytach walutowych można jedynie usłyszeć w kontekście kolejnych sądowych pozwów frankowiczów przeciwko bankom.Niemniej naturalnym jest porównywanie tych dwóch okresów prosperity na rynku nieruchomości i stawianie pytania: czy obecne ożywienie to bańka, tak jak to było 10 lat temu? Jakie czynniki stały za boomem sprzed dekady, a jakie za obecnym ożywieniem? Czy to ożywienie będzie kontynuowane w kolejnych latach bez żadnych załamań? Aby odpowiedzieć na te pytania, należy, jak zawsze w ekonomii, przyjrzeć się dwóm kategoriom ekonomicznym: popytowi i podaży.

Zaczynając od strony popytowej, warto na początek poddać analizie strukturę nabywców nieruchomości, motywy zakupów i sposoby finansowania. Potrzeba zamieszkania jest fundamentem piramidy potrzeb Maslowa, dlatego naturalnymi nabywcami są osoby, które kupują mieszkania w celach konsumpcyjnych. Wraz z rozwojem bankowości w Polsce oraz wejściu zagranicznych instytucji finansowych, kredyt hipoteczny stał się powszechnym sposobem finansowania zakupu nieruchomości. Dzięki liberalnej polityce kredytowej banków, w ciągu ostatnich 10 lat nieprzerwanie wzrastała liczba czynnych umów kredytowych, która w tym roku przekroczyła wartość 2 mln na łączną kwotę ok. 380 mld zł.

fot. mat. prasowe

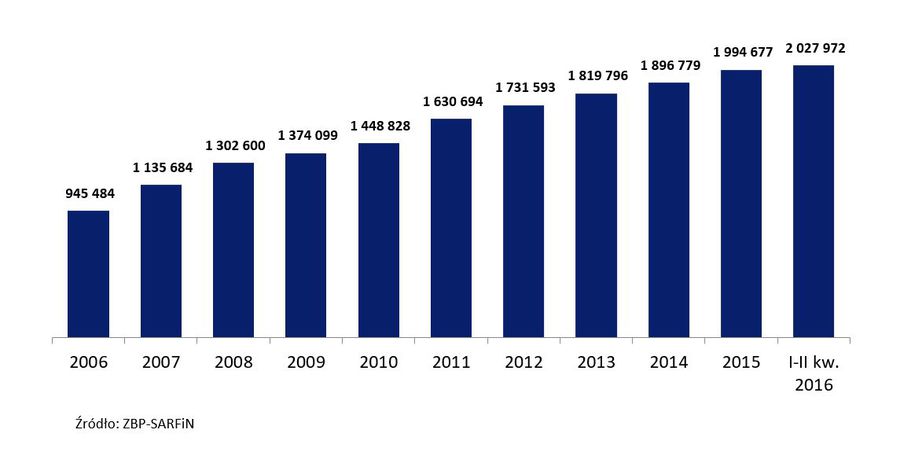

Liczba czynnych umów o kredyt mieszkaniowy w latach 2006 - 2016

Na rynku kredytów hipotecznych wyraźnie zaznacza się trend wzrostowy.

")

fot. mat. prasowe

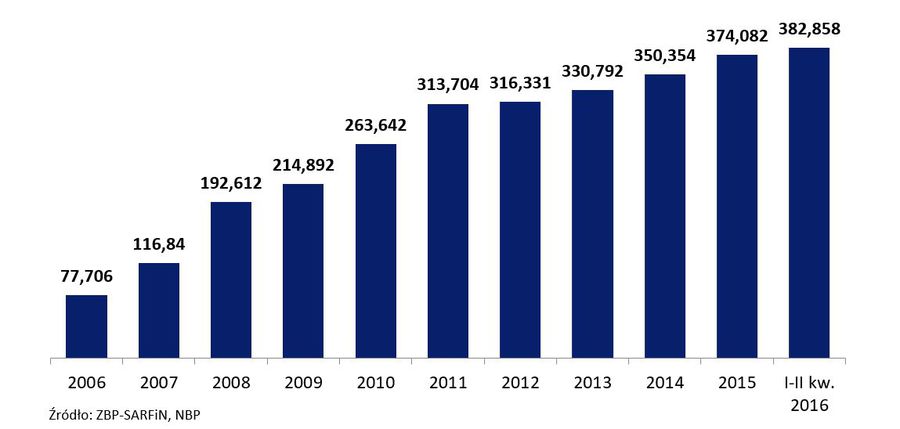

Całkowity stan zadłużenia z tytułu kredytów mieszkaniowych w latach 2006 - 2016 (w mld zł)

W ciągu niespełna dekady całkowity stan zadłużenia z tytułu kredytów mieszkaniowych wzrósł o przeszło 315 mld zł.

Wyraźny trend wzrostowy na rynku kredytów hipotecznych, przekładający się na wzrosty sprzedaży nieruchomości, związany jest z wieloma czynnikami, wśród których przynajmniej trzy mają istotny wpływ. Po pierwsze, w ostatnich 10 latach nabywcami byli dzisiejsi 30- i 40 – latkowie, pochodzący z wyżu demograficznego lat 70- i 80 – tych. To ta grupa młodych ludzi, dla których posiadanie własnego mieszkania jest ważnym elementem definiującym dorosłość, nabywała nieruchomości często przy udziale kredytu. Coraz mniejsze przyrosty stanu zadłużenia, widoczne na powyższym wykresie, świadczą o możliwym punkcie przegięcia, do którego być może zbliżamy się – w najbliższych latach na rynek będą wchodzić roczniki z niżu demograficznego. Niestety czynnik ten może negatywnie wpłynąć na liczbę nowo udzielanych kredytów. Co więcej, jak pokazują badania socjologiczne, dla pokolenia millenijnego posiadanie własnego mieszkania nie jest priorytetem, tak samo jak zadłużanie się.

Czytaj także:

- Co czeka rynek mieszkaniowy w 2017 roku?

- Rosną ceny mieszkań, ale do Europy ciągle jest nam daleko

Po drugie, ważnym czynnikiem, który wspomagał młode małżeństwa oraz rodziny był program Rodzina na Swoim oraz aktualny, Mieszkanie dla Młodych. W ciągu dekady skorzystało z nich kilkaset tysięcy osób, co również znacznie ożywiło rynek mieszkaniowy.

Najprawdopodobniej nowy program mieszkań na wynajem zastąpi MdM, co może negatywnie wpłynąć na liczbę nabywanych mieszkań. Po trzecie, utrzymujący się od kilkunastu lat trend spadkowy stóp procentowych przyczynił się do wzrostu liczby udzielanych kredytów. Dekadę temu kredytobiorcy mimo wyższego oprocentowania kredytu hipotecznego decydowali się na zakup nieruchomości w obawie, że odkładanie decyzji na później może oznaczać wyższe ceny lub brak dostępnego lokum (duży wpływ miała ówczesna medialna wrzawa wokół rynku nieruchomości). Aktualnie w obliczu dużego wyboru ofert, klienci nie dokonują zakupów w pośpiechu, co widać po coraz mniejszych przyrostach zadłużenia z tytułu kredytu hipotecznego. Co więcej, potencjalni nabywcy wykazują coraz bardziej zachowawcze podejście do kredytowania nieruchomości.

Ostatnie statystyki pokazują, że wzrasta poziom wkładu własnego, co jest wynikiem zarówno działań regulatora (od 2017 r. wymóg 20 proc. wkładu własnego przy kredycie hipotecznym), jak również polepszającej się sytuacji materialnej Polaków. Obecnie poziom stóp procentowych znalazł się na historycznych minimach dlatego perspektywa dalszego ich obniżania staje się coraz mniej prawdopodobna. Dzisiaj coraz częściej słychać głosy, że w kolejnych latach stopy procentowe mogą zostać podniesione, co wraz z rosnącymi marżami kredytowymi może przełożyć się na mniejsze zainteresowanie kredytem hipotecznym, a tym samym zakupem nieruchomości.

Oprócz wyżej wymienionych czynników stojących za popytem na kredyt hipoteczny, a zarazem na zakup nieruchomości, bardzo istotnym elementem jest sytuacja finansowa potencjalnych nabywców. Relacja wynagrodzenia względem ceny transakcyjnej zakupionej nieruchomości w prosty sposób pokazuje, czy na rynku jest względnie tanio, czy drogo. W ostatniej dekadzie (co obrazuje poniższy wykres) średnie wynagrodzenie w Polsce wzrosło z poziomu 2477 zł w 2006 r. do 3899 zł w 2015 r. (dane GUS), przekładając się na umocnienie siły nabywczej osób zakupujących nieruchomość.

fot. mat. prasowe

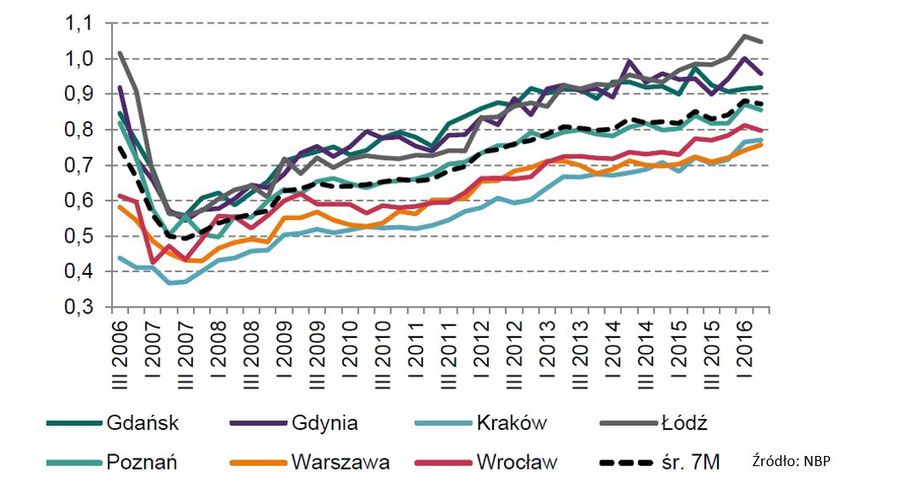

Dostępność mieszkania za przeciętne wynagrodzenie w przedsiębiorstwach w m2

Widać doskonale, jak skokowo wzrosły ceny nieruchomości w latach 2006 – 2007 w relacji do średnich zarobków.

Powyższy wykres zestawia dostępność możliwych do zakupu metrów kwadratowych mieszkania za przeciętne wynagrodzenie w sektorze przedsiębiorstw w danym mieście przy danej średniej cenie transakcyjnej na danym rynku (dane uwzględniają rynek pierwotny i wtórny). Widać doskonale, jak skokowo wzrosły ceny nieruchomości w latach 2006 – 2007 w relacji do średnich zarobków. Musiała upłynąć praktycznie dekada, by średnio nabyć podobną liczbę m2 w danym mieście, co 10 lat temu. Stąd też obecne ożywienie na tym rynku wydaje się być bardziej zrównoważone, będące pochodną polepszającej się sytuacji ekonomicznej nabywców oraz wzrastającej ich siły nabywczej. Dzięki wzrastającej liczbie ofert deweloperów (o czym w dalszej części artykułu) ceny od kilkunastu kwartałów są względnie stabilne, co ułatwia zakup nieruchomości coraz większej grupie osób statystycznie lepiej wynagradzanych.

Analizując powyższe zmienne determinujące popyt, wnikliwy czytelnik może mieć wątpliwości co do trwałości tych czynników w najbliższych latach. Wprawdzie sytuacja materialna się poprawia, ale obecna struktura demograficzna wraz z zaostrzającymi się wymogami banków, perspektywą wzrostu stóp procentowych oraz brak kontynuacji programów wspomagających kredytobiorców, poddaje w wątpliwość aktualne ożywienie na rynku nieruchomości.

Warto zatem poddać analizie paliwo zasilające rynek mieszkaniowy, którego nie widać w wykresach kwot kredytu hipotecznego. Tym paliwem jest gotówka, a raczej zakupy nieruchomości za gotówkę, które od kilkunastu kwartałów przybierają na znaczeniu. Z uwagi na ograniczone dane trudno oszacować łączną wartość gotówkowych zakupów (wg NBP wartość gotówki jaką nabywcy przeznaczyli na zakup nieruchomości tylko w 7 największych miastach Polski to kilkanaście mld zł), ale warto przyjrzeć się determinantom, powodującym, że coraz częściej na rynku dochodzi do tego rodzaju transakcji.

Najważniejszym czynnikiem, który stoi za nabywaniem nieruchomości za gotówkę, jest przewaga opłacalności najmu względem oprocentowania lokat bankowych. Z uwagi na fakt, że nieruchomości traktowane są jako bezpieczna forma inwestowania środków (o czym niekoniecznie przekonani są frankowicze), obecne niskie poziomy stóp procentowych wypychają klientów banków w poszukiwaniu pasywnego dochodu z wynajmu nieruchomości. Stąd, jak pokazują dane publikowane przez NBP oraz raporty deweloperskie, najczęściej nabywanymi mieszkaniami za gotówkę są te o mniejszym metrażu, nadające się raczej do wynajmu, niż do zamieszkania przez młode małżeństwa czy rodziny. Uwzględniając udział najmu do zamieszkiwanych nieruchomości ogółem w Polsce i w Europie, rynek wynajmu w naszym kraju ma spory potencjał. W dorosłość wchodzi pokolenie mobilne, które często zmienia pracę, migruje i niekoniecznie chce wiązać się na kilkadziesiąt lat kredytem i danym miejscem.

Ponadto, jak podają najnowsze dane Eurostatu, jesteśmy drugim krajem w Europie, przyjmującym imigrantów zarobkowych do siebie. Coraz większa liczba pracowników z Ukrainy i Białorusi przyjeżdża do nas zarobkowo, co również generuje zwiększający się popyt z ich strony na wynajem nieruchomości (do Polski napływa również duża liczba studentów, którzy również przekładają się na wzrost popytu na wynajem). Jeśli ten trend się utrzyma w kolejnych latach, to ubytek Polaków, którzy wyemigrowali może zostać w części uzupełniony przez obywateli ze wschodu. Niewykluczone, że powrót naszych obywateli z Wielkiej Brytanii wskutek Brexitu, przełoży się pozytywnie na krajowy rynek mieszkaniowy. Dlatego strumień gotówki płynący od zamożnych klientów na razie istotnie przekłada się na popyt na rynku nieruchomości i w najbliższej przyszłości najprawdopodobniej utrzyma się na wysokim poziomie.

Aby dopełnić porównania obecnej sytuacji na rynku nieruchomości do tej sprzed 10 lat, należy również przeanalizować stronę podażową (w niniejszym artykule analiza jest ograniczona do rynku pierwotnego). Jest to o tyle łatwiejsza analiza, że tutaj deweloperzy starają się odpowiadać na zapotrzebowanie ze strony kupujących. Jak wiadomo, dekadę temu deweloperzy nie nadążali za lawinowo rosnącym popytem, co przełożyło się na silny wzrost cen. Aktualnie deweloperzy od kilkunastu kwartałów zwiększają ofertę nowo wybudowanych mieszkań, które znajdują nabywców, co przekłada się na utrzymujące rekordowo wysokie poziomy sprzedaży.

Zestawiając powyższe statystyki z opiniami wielu ekspertów można wywnioskować, że na rynku notowana jest względna równowaga pomiędzy popytem i podażą na mieszkania (dzięki czynnikom opisanym w powyżej). Przekłada się to na stabilizację cen (z lekko zarysowaną tendencją wzrostową) w głównych ośrodkach mieszkaniowych, co widoczne jest na poniższym wykresie cen transakcyjnych. Warto podkreślić, że ta stabilizacja cen w ostatnich kilkunastu kwartałach ma miejsce w okresie spadających stóp procentowych, które są na ogół odwrotnie skorelowane z cenami nieruchomości. Można zatem przyjąć tezę, że gdyby nie zwiększone zainteresowanie ze strony inwestorów gotówkowych na rynku nieruchomości, ceny mieszkań najprawdopodobniej podlegałyby trendowi horyzontalnemu z możliwą tendencją spadkową (przyjmując aktualną skalę oddawanych przez deweloperów mieszkań do sprzedaży). Dlatego potencjalny wzrost stóp procentowych może przełożyć się na zmniejszenie opłacalności inwestycji w nieruchomość względem lokat bankowych, a tym samym mniejszy popyt.

fot. mat. prasowe

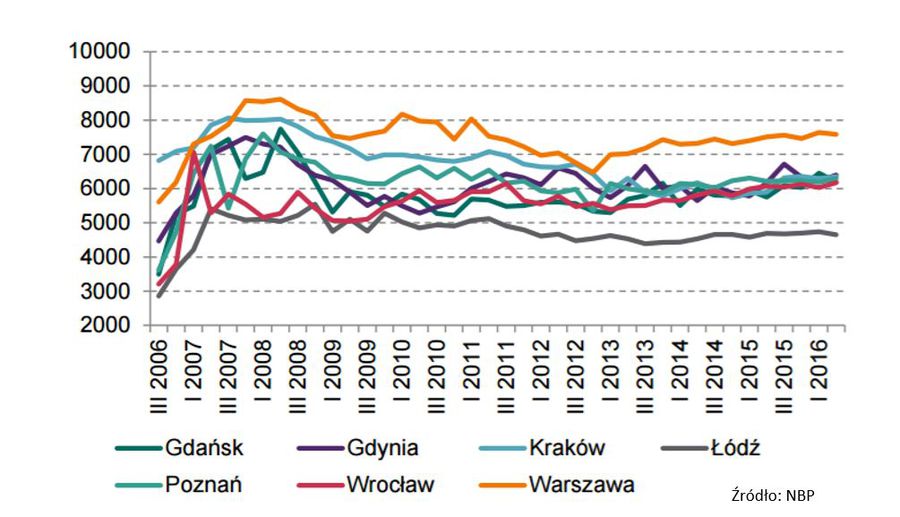

Ceny transakcyjne m2 mieszkań na rynku pierwotnym

Ceny mieszkań w głównych ośrodkach mieszkaniowych stabilizują się.

Podsumowując powyższe rozważania, można wywnioskować, że obecne ożywienie na rynku nieruchomości zasadniczo różni się od boomu sprzed 10 lat. Aktualny popyt zgłaszany przez osoby nabywające mieszkania na własny użytek, wspomagany jest przez inwestorów lokujących zasoby gotówkowe na rynku nieruchomości. Rynek wynajmu nieruchomości w Polsce ma spory dystans do nadrobienia względem rynków europejskich, co w nadchodzącej przyszłości powinno dalej korzystnie przekładać się na popyt. Dlatego dopóki utrzymują się niskie stopy procentowe oraz nie występują poważniejsze załamania w gospodarce w kraju i za granicą, dopóty rynek w najbliższej przyszłości powinien być dalej równoważony przez popyt i podaż. Niemniej należy być świadomym potencjalnych zagrożeń występujących na tym rynku, bo jak pokazuje historia, tylko w okresach rosnącej bańki i euforii nie mówi się o żadnych ryzykach.

Michał Bulski, Senior Associate,

Black Friday na rynku mieszkaniowym. Rekordowy wysyp promocji

Black Friday na rynku mieszkaniowym. Rekordowy wysyp promocji

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}

{kind=link}

{kind=link}