Ceny mieszkań poszły w górę o 170%

2017-01-19 13:10

Ceny mieszkań. Nasze wyobrażenia na ich temat są kształtowane głównie przez informacje napływające z Warszawy oraz innych metropolii. Tymczasem w wielu mniejszych miejscowościach, zakup mieszkania za 2500 zł/mkw. - 3500 zł/mkw. nie jest czymś nadzwyczajnym. Nawet średnia transakcyjna cena lokali dla całej Polski (około 4400 zł/mkw.) w 2015 roku była znacznie niższa niż ceny mieszkań odnotowywane w Warszawie, Krakowie lub Wrocławiu.

Przeczytaj także: Program Pierwsze Mieszkanie szansą na pobudzenie rynku mieszkaniowego?

Warto zdawać sobie sprawę, że jeszcze stosunkowo niedawno cena typowego mieszkania sprzedawanego w Polsce, nie przekraczała 1500 zł/mkw. Takie czynniki jak boom mieszkaniowy, popularyzacja kredytów hipotecznych, wzrost przeciętnej płacy i rządowe dopłaty skutecznie wywindowały ceny mieszkań do obecnego poziomu. Dane GUS-u wskazują, że to nie jedyna ciekawa zmiana, jaką można było zaobserwować przez ostatnie kilkanaście lat.Dzięki kredytom we franku kupowane mieszkania bardzo szybko „urosły”

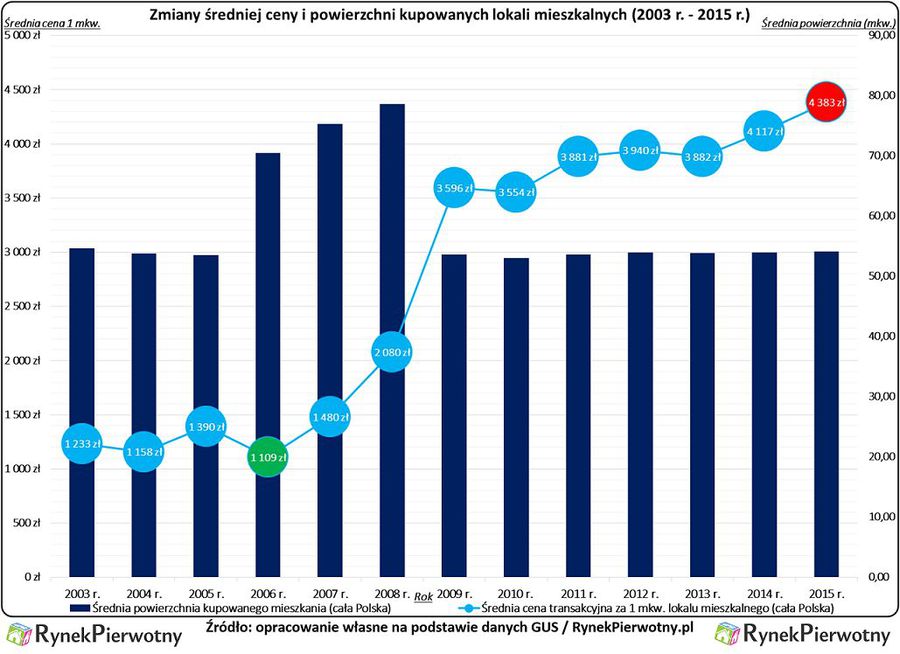

Ciekawe dane na temat tego, jak kształtują się ogólnopolskie ceny mieszkań, pochodzą z rocznych zestawień, które GUS przygotowuje na podstawie aktów notarialnych. Takie notarialne dane wydają się znacznie bardziej wiarygodne, niż ceny metrażu szacowane w inny sposób. Główny Urząd Statystyczny podaje średnie transakcyjne ceny 1 mkw. lokali tylko w cyklu rocznym (a nie na przykład kwartalnym). Mimo tego uogólnienia, na poniższym wykresie możemy łatwo zauważyć trzy fazy zmian średnich cen mieszkań z całej Polski. Po stabilizacji tych stawek na poziomie 1100 zł/mkw. - 1400 zł/mkw. (lata 2003 - 2006), nastąpił szybki wzrost spowodowany boomem mieszkaniowym – tłumaczy Andrzej Prajsnar z portalu RynekPierwotny.pl. W 2009 roku średni koszt zakupu 1 mkw. mieszkania, wynosił już prawie 3600 zł/mkw. Ten poziom utrzymał się dzięki dopłatom z programu Rodzina na Swoim (RnS). Gdy program RnS przestał działać, istniała już lepsza relacja między poziomem płac nabywców i cenami metrażu. W tym kontekście warto pamiętać, że mieszkania zwykle kupują osoby posiadające dość stabilną sytuację zawodową i przynajmniej przeciętne dochody, a nie tzw. prekariusze. Program Rodzina na Swoim z pewnością był czynnikiem wpływającym na wzrost cen z lat 2010 - 2012 (2010 r. - średnia cena 1 mkw. mieszkania - 3554 zł, 2012 r. - 3940 zł). Podobne efekty cenowe miał program MdM. Jego popularyzacja jest jedną z przyczyn, które tłumaczą spory wzrost średniej ceny 1 mkw. w 2015 r. (4117 zł - 2014 rok, 4383 zł - 2015 rok).

fot. mat. prasowe

Zmiany średniej ceny i powierzchni kupowanych lokali

W 2008 r. średnia powierzchnia kupowanego mieszkania zbliżała się już do 80 mkw.

Po odpowiednim przekształceniu danych GUS-u, można również przeanalizować zmiany średniej powierzchni mieszkań kupowanych w całym kraju. Wyniki analizy wskazują, że przeciętny metraż „M” nabywanego przez Polaków, oscylował na poziomie 53 mkw. - 55 mkw. Ciekawym wyjątkiem były lata 2006 - 2008. W 2008 r. średnia powierzchnia kupowanego mieszkania zbliżała się już do 80 mkw. Przyczyną tak dużego wzrostu metrażu nabywanych lokali, była między innymi popularność kredytów w CHF oraz liberalna polityka banków. Warto zwrócić uwagę, że sytuacja wróciła do normy już w 2009 roku (patrz poniższy wykres). Wtedy eskalacja kryzysu finansowego zupełnie zmieniła politykę kredytodawców.

fot. mat. prasowe

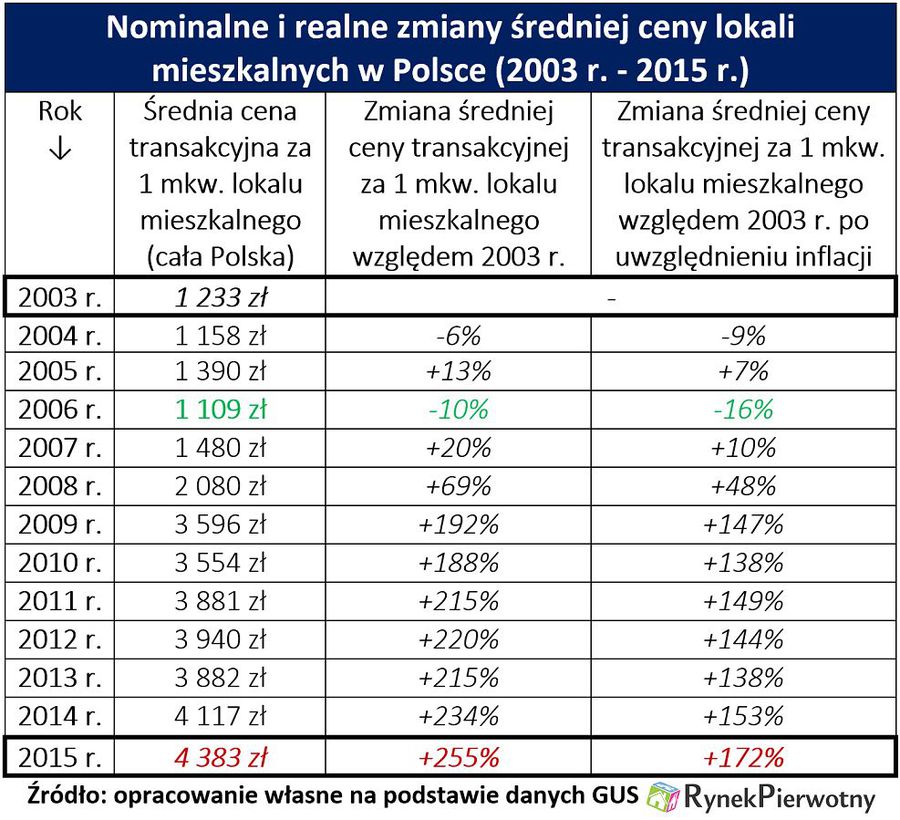

Nominalne i realne zmiany średniej ceny lokali mieszkalnych

Według danych z całego kraju przeciętna stawka za 1m2 pomiędzy 2003 r. i 2015 r. wzrosła o 255%

Od 2003 r. do 2015 r. średni koszt zakupu lokalu realnie wzrósł o 170% …

Dane Głównego Urzędu Statystycznego można również wykorzystać do obliczenia zmian średniej ceny 1 mkw. mieszkań. Według danych z całego kraju, taka przeciętna stawka pomiędzy 2003 r. i 2015 r. wzrosła o 255% - dodaje ekspert portalu RynekPierwotny.pl. Skala podwyżek będzie nieco mniejsza, jeżeli dodatkowo weźmiemy pod uwagę skumulowaną inflację CPI. Po uwzględnieniu wzrostu cen w gospodarce okazuje się, że od 2003 r. do 2015 r. średni koszt zakupu 1 mkw. wzrósł o 172%. Taka realna zmiana ceny 1 mkw. w ciągu 12 lat również robi spore wrażenie.

Warto zadać sobie pytanie, jakie czynniki przyczyniły się do tak dużego wzrostu cen za 1 mkw. Wyjaśnienia związane z akcesją Polski do UE, wzrostem wynagrodzeń i rządowymi dotacjami, raczej nie są wyczerpujące. Znacznie większy wpływ na poziom cen metrażu, miało upowszechnienie kredytów mieszkaniowych. W tym kontekście trzeba wspomnieć, że na początku 2003 r. wszystkie kredyty hipoteczne Polaków miały wartość 20,5 mld zł.

Analogiczny wynik z listopada 2016 roku to 393,6 mld zł (dane NBP). Na wskutek tej kredytowej ekspansji, udział „hipotek” w aktywach banków wzrósł do szóstego najwyższego poziomu wśród państw UE, a krajowy sektor bankowy mocno uzależnił się od sytuacji panującej na rynku nieruchomości. Trudno było oczekiwać innego scenariusza, ponieważ liczne roczniki Polaków z lat 70 - tych i 80 - tych, nie widziały dobrej alternatywy dla zakupu lokum na kredyt. Słabo rozwinięty rynek najmu (publicznego i prywatnego), wydaje się główną przyczyną tej sytuacji.

Andrzej Prajsnar, ekspert portalu

Przeczytaj także:

Jak wojna wpływa na rynek mieszkaniowy? Ceny mieszkań w górę?

Jak wojna wpływa na rynek mieszkaniowy? Ceny mieszkań w górę?

Jak wojna wpływa na rynek mieszkaniowy? Ceny mieszkań w górę?

Jak wojna wpływa na rynek mieszkaniowy? Ceny mieszkań w górę?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań na rynku wtórnym w XII 2024 spadły tylko w 2 miastach [© Adrian v. Allenstein - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-wtorny/Ceny-mieszkan-na-rynku-wtornym-w-XII-2024-spadly-tylko-w-2-miastach-264096-50x33crop.jpg "Ceny mieszkań na rynku wtórnym w XII 2024 spadły tylko w 2 miastach [© Adrian v. Allenstein - Fotolia.com]") Ceny mieszkań na rynku wtórnym w XII 2024 spadły tylko w 2 miastach

Ceny mieszkań na rynku wtórnym w XII 2024 spadły tylko w 2 miastach

{kind=link}

{kind=link}