Ceny transakcyjne nieruchomości V 2017

2017-05-19 13:15

Ceny transakcyjne w Łodzi o 15% wyższe niż rok temu © Michal Ludwiczak - Fotolia

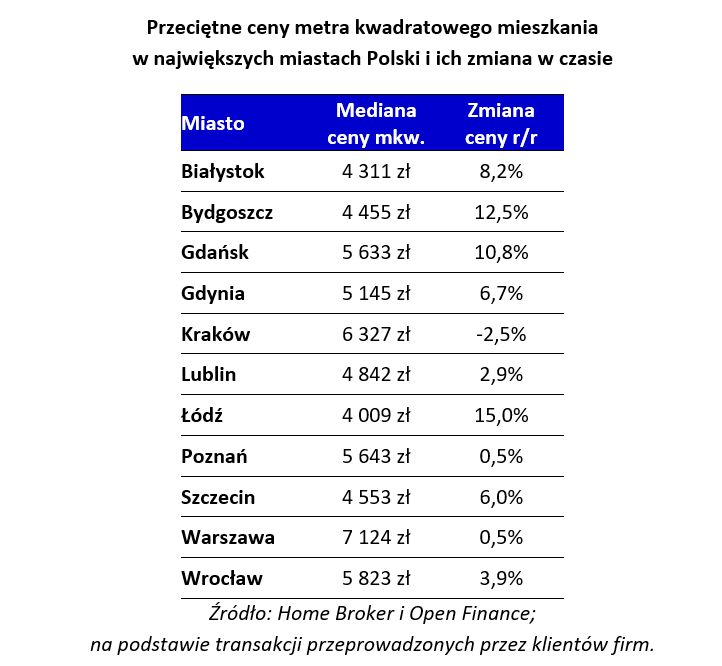

Koniec programu Mieszkanie dla Młodych spowodował, że Polacy kupują mniej tanich mieszkań, co skutkuje wzrostem cen transakcyjnych. Przeciętna cena w Warszawie wynosi aktualnie 7 124 zł za mkw., pierwszy raz od listopada jest to kwota wyższa niż 7 tys. zł.

Przeczytaj także: Ceny transakcyjne nieruchomości IV 2017

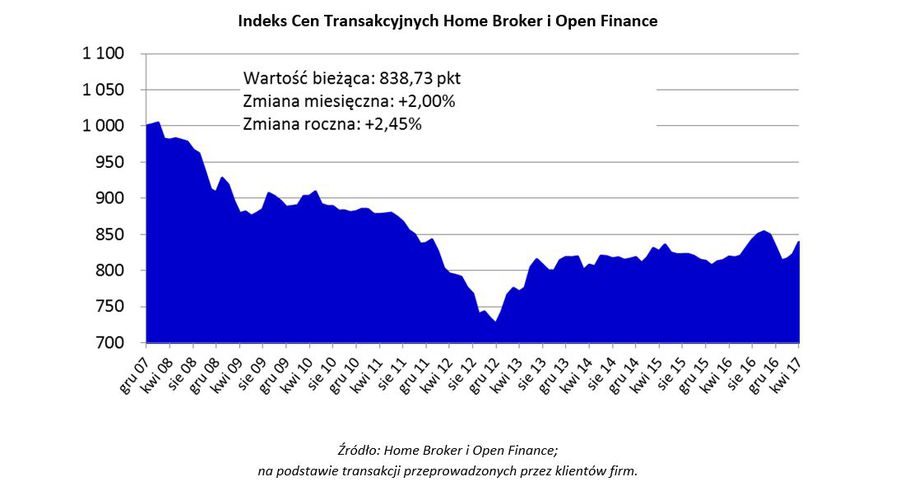

Zgodnie z oczekiwaniami, zakończenie przez Bank Gospodarstwa Krajowego przyjmowania wniosków o dofinansowanie w programie Mieszkanie dla Młodych poskutkowało statystycznym wzrostem cen mieszkań. Nie chodzi oczywiście o to, że nagle mieszkania stały się droższe – rzecz w tym, że w MdM kupowane są lokale tańsze, zmienia się więc struktura mieszkań w bazie transakcji. W okresie wysokiej popularności MdM-u więcej nabywców znajdują lokale z niższej półki, gdyż takie kwalifikują się do dopłat. Gdy MdM wypada z gry, jest ich po prostu mniej, co skutkuje, że średnie ceny transakcyjne rosną, ale nie oznacza, że za takie samo mieszkanie można dostać więcej.Majowy odczyt Indeksu Cen Transakcyjnych, wskaźnika wyliczanego na podstawie transakcji dokonanych przez klientów Home Brokera i Open Finance, wyniósł 838,73 punktów, o 2 proc. więcej niż przed miesiącem i o 2,45 proc. więcej niż przed rokiem. Aktualne notowanie IDK obejmuje transakcje dokonane w ostatnich trzech pełnych miesiącach, przy czym te nowsze mają w wyliczaniu wskaźnika wyższą wagę.

fot. mat. prasowe

Indeks Cen Transakcyjnych Home Broker i Open Finance

Majowy odczyt Indeksu Cen Transakcyjnych wyniósł 838,73 punktów

Kilkunastoprocentowe wzrosty w trzech miastach

W trzech dużych miastach zanotowaliśmy w tym notowaniu spore zmiany średnich cen. Są to Łódź (+15 proc.), Bydgoszcz (+12,5 proc.) i Gdańsk (+10,8 proc.). Wszystko to miasta, w których mieszkania z dopłatami dostępne są względnie łatwo, w pierwszym kwartale liczba wniosków o dopłaty w nich wyniosła odpowiednio 390, 429 i 598. Przykładowo w Szczecinie było to 309 wniosków. Gdy sprzedaje się mniej mieszkań z dopłatami, średnia cena transakcyjna idzie w górę.

Przydatne linki:

- Oferty nieruchomości

- Kredyty hipoteczne

Jedynym dużym rynkiem, gdzie ceny transakcyjne spadały, jest Kraków -metr kwadratowy mieszkania kosztuje tam aktualnie 6327 zł, co jest kwotą o 2,5 proc. niższą od tej sprzed roku. W Poznaniu i Warszawie, które są bardzo ważnymi i dużymi rynkami ceny transakcyjne wzrosły o 0,5 proc., a we Wrocławiu stawki cen transakcyjnych są dziś wyższe od tych sprzed roku o 3,9 proc.

W długim terminie w skali kraju wciąż obserwujemy stabilizację średnich cen mieszkań, choć przez ostatni rok wahania są większe niż przez poprzednie trzy lata. Od czerwca 2013 r. przez trzy lata indeks praktycznie nie wykraczał poza przedział 800-820 pkt, potem zanotowaliśmy wzrost i „zahaczenie” o poziom 850 pkt.

O cenie porównywalnych mieszkań w największej mierze decyduje ich lokalizacja. Standardowo drożej jest w większych miastach, acz mamy od tego wyjątki. Łódź jest trzecim największym miastem w Polsce, ale ceny transakcyjne do tego nie przystają, co wynika ze specyficznej struktury demograficznej miasta i jego niskiej atrakcyjności dla inwestorów. Drożej jest nie tylko we Wrocławiu, Poznaniu i Gdańsku, ale i w Lublinie, Szczecinie, Bydgoszczy czy Białymstoku.

Mniejsza sprzedaż na rynku pierwotnym

Koniec dopłat to też powód dla którego niektórzy deweloperzy mogą wiosnę zaliczyć do mniej udanych okresów. Powodów jest kilka. Po pierwsze dla większości rodaków majówka to okres sprzyjający relaksowi w gronie rodziny i przyjaciół, a nie czas na poważne decyzje o zakupie nieruchomości i zadłużaniu się na 20-30 lat. Do tego trzeba dodać uspokojenie, z jakim mamy do czynienia po wyczerpaniu się pieniędzy na dopłaty do kredytów. Działa tu prosty mechanizm – skoro wiele osób przyspieszyło zakup, aby załapać się na budżetowe dofinansowanie, to część popytu się wyczerpała i w najbliższych miesiącach Polacy kupią mniej mieszkań. Dla kupujących jest to okazja, aby bardziej stanowczo negocjować warunki sprzedaży mieszkań.

Co słychać na rynku kredytowym?

Najnowsze dane zebrane przez Open Finance sugerują, że trzyosobowa rodzina, w której obie osoby dorosłe pracują i zarabiają średnią krajową, może otrzymać na zakup mieszkania 490 tys. zł (30-letni dług). To najwyższy wynik w historii. Zawdzięczamy go niskiemu poziomowi stóp procentowych i rosnącym wynagrodzeniom. Banki teoretycznie chcą więc pożyczać dużo. Problem w tym, że aby wykorzystać zdolność kredytową modelowa rodzina musiałaby mieć nawet ponad 150 tys. zł gotówki tytułem 20-proc. wkładu własnego i na pokrycie kosztów transakcyjnych.

fot. mat. prasowe

Przeciętne ceny metra kwadratowego mieszkania w największych miastach Polski i ich zmiana w czasie

Największe obniżki (-2,5%) objęły Kraków. W Łodzi o 15% drożej.

Większym problemem jest więc dziś zebranie niezbędnego wkładu własnego (minimum 10 proc. wartości nieruchomości) niż posiadanie zdolności kredytowej. Właśnie dlatego rodzimy rynek mieszkaniowy jest w mniejszym stopniu narażony na pęcznienie bańki spekulacyjnej na rynku mieszkaniowym. Dowodem na to są w miarę stabilne ceny mieszkań pomimo dynamicznego ożywienia trwającego prawie cztery lata. Dochodzi przy tym do paradoksu, w którym wysoki poziom wkładu własnego jest dla wielu osób kłodą na drodze do własnego „M”. Gdyby jednak tych wymagań nie było, to ceny mogłyby być znacznie wyższe, czyli także droga do własnych „czterech kątów” wydłużyłaby się.

Marcin Krasoń,

Bartosz Turek,

Przeczytaj także:

Wokół cen mieszkań narasta sceptycyzm

Wokół cen mieszkań narasta sceptycyzm

Wokół cen mieszkań narasta sceptycyzm

Wokół cen mieszkań narasta sceptycyzm

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trzcinowa Vita od Develii już w przedsprzedaży

Trzcinowa Vita od Develii już w przedsprzedaży

{kind=link}

{kind=link}