Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2017

2017-09-28 10:54

W II kwartale 2017 r. na rynku nieruchomości mieszkaniowych ciągle dostrzegalna była duża aktywność, której przejawem był wysoki poziom popytu i odpowiadająca mu pokaźna podaż. Z kolei w przypadku nieruchomości komercyjnych podkreślenia warta jest nierównowaga, która stanowi efekt nadmiaru podaży powierzchni do wynajęcia względem zgłaszanego, dość stabilnego popytu. To niektóre z wniosków płynących z najnowszego, cokwartalnego opracowania autorstwa Narodowego Banku Polskiego.

Przeczytaj także: Rynek nieruchomości mieszkaniowych IV kw. 2016

- Wyniki, które zanotował w badanym okresie pierwotny rynek nieruchomości mieszkaniowych okazały się całkiem pokaźne - w sześciu największych miastach udało się przekroczyć poziom sprzedaży odnotowany w szczycie poprzedniego cyklu. Duża aktywność deweloperów raczej nie przyczyniła się do powstania napięć w sektorze nieruchomości, widać jednak pierwsze symptomy, które każą przypuszczać, że nadwyżka popytu nad podażą jest już całkiem pokaźna.

- Wzrosty cen nowych mieszkań nie były duże, jednocześnie jednak silniej podskoczyły indeksy hedoniczne cen nieruchomości mieszkaniowych.

- W finansowaniu zakupów nadal największą rolę odgrywają oszczędności, przy czym dostrzegalny stał się wzrost skali finansowania transakcji za pomocą kredytu.

- Podaż mieszkań kolejny kwartał dopasowywała się do wzrostu popytu – deweloperzy zaczynali nowe i kontynuowali istniejące projekty inwestycyjne. Dopasowanie struktury mieszkań do struktury popytu było dobre. Obserwowano spadek liczby gotowych mieszkań w ofercie, spadek produkcji w toku korygowanej bieżącą sprzedażą oraz wzrosty szacowanych cen terenów budowlanych. Utrzymanie elastycznej podaży to główne wyzwanie obecnej sytuacji i warunek utrzymania stabilnych cen.

- Średnie ceny ofertowe i transakcyjne mkw. mieszkań na rynkach pierwotnych (RP) i wtórnych (RW) analizowanych miast nieco wzrosły w omawianym okresie. Wyjątkiem był rynek wtórny w Warszawie gdzie średnie ceny nieznacznie spadły (notowano więcej transakcji mieszkaniami o niższej jakości). Obserwowane wzrosty cen na RP wynikały z wprowadzania na rynek i sprzedawania większej liczby mieszkań o lepszej jakości i lokalizacji. Ceny wyznaczone przy udziale indeksu hedonicznego wzrosły, co oznacza faktyczny wzrost cen mkw. podobnych mieszkań względem ostatniego roku. We wszystkich analizowanych grupach miast (Warszawa, 6M, 10M) ceny na rynku pierwotnym były wyższe niż na rynku wtórnym. Średnie stawki najmu mkw. mieszkań (ofertowe i transakcyjne) przeciętnie ustabilizowały się w omawianym kwartale w Warszawie i 10M. Nieznaczny spadek średniej stawki najmu w 6M wynikał ze zmiany lokalizacji w miastach oraz struktury pod względem powierzchni wynajętych mieszkań i roku budowy budynków.

- Wskaźnik szacowanej dostępności mieszkań w dużych miastach nieznacznie zmniejszył się w omawianym kwartale do 0,86 mkw., ale nadal był wyższy o 0,4 mkw. względem minimum z III kwartału 2007 r. (skutek nieznacznego wzrostu cen mieszkań). Wskaźnik szacowanej maksymalnej dostępności kredytu mieszkaniowego dla przeciętnych gospodarstw domowych w Warszawie i 6M pozostał niemal stabilny.

- Inwestycja mieszkaniowa (bez liczenia kosztów transakcyjnych) nadal była krótkookresowo opłacalna. Przy założeniu średniej wysokości czynszu możliwego do uzyskania w Warszawie i 6M, rentowność inwestycji mieszkaniowej była wyższa niż oprocentowanie lokaty bankowej i rentowność 10-letnich obligacji skarbowych oraz zbliżona do uzyskiwanej na rynku nieruchomości komercyjnych. Relacja kosztów obsługi kredytu mieszkaniowego do czynszu najmu nadal umożliwia finansowanie kosztów kredytu przychodami z najmu.

- Wartość nowo udzielonych kredytów mieszkaniowych w złotych (bez umów renegocjowanych) wzrosła w omawianym kwartale o 11,8 mld zł, tj. o 8,5% wobec wielkości z poprzedniego kwartału oraz o 1,8% względem II kwartału 2016 r. Wyniki ankiety NBP nt. sytuacji na rynku kredytowym wskazują, że ankietowane banki odczuły wzrost popytu na kredyty mieszkaniowe a kryteria i warunki przyznawania kredytów mieszkaniowych w II kwartale 2017 r. zostały nieznacznie zaostrzone, w tym podniesiona została marża kredytowa kredytów obarczonych wyższym ryzykiem. W III kwartale 2017 r. pojedyncze banki przewidują spadek popytu oraz zapowiadają złagodzenie polityki kredytowej. Szacowana rentowność złotowych kredytów mieszkaniowych dla banków rośnie na skutek rosnącej marży oraz zmniejszających się odpisów. Udział kredytów zagrożonych utrzymywał się na koniec II kwartału 2017 r. na poziomie ok. 2,5%.

- Od 2012 r. systematycznie maleje udział kredytów nominowanych w walutach obcych7 w strukturze walutowej kredytów mieszkaniowych w bankach, co jest korzystne dla stabilności finansowej i makroekonomicznej. Zmniejszanie się udziału mieszkaniowych kredytów walutowych jest wynikiem zaprzestania udzielania tych kredytów osobom nie otrzymującym regularnych dochodów w tej walucie oraz regularnej amortyzacji, wcześniejszych spłat i refinansowania kredytów denominowanych kredytami złotowymi. Jakość mieszkaniowych kredytów walutowych jest nadal wysoka - udział kredytów zagrożonych nieznacznie wzrósł i na koniec II kwartału 2017 r. wyniósł ok. 3,4%.

- Szacowana rentowność mieszkaniowych projektów inwestycyjnych nieznacznie spadła, choć była nadal wysoka. Związane jest to z wysokim popytem na mieszkania oraz korzystną dla deweloperów relacją cen mieszkań do niskich od kilku lat kosztów materiałów i robót budowlanych, jak i zakumulowanych zasobów gruntów pod budowę nowych projektów mieszkaniowych. Dane finansowe firm deweloperskich wskazują z reguły na niską rentowność ich działalności, czego jednak nie potwierdza analiza prowadzona na przeciętnych projektach inwestycyjnych na największych rynkach. Wskazuje ona bardzo dobry poziom szacowanej rentowności projektów deweloperskich w budownictwie mieszkaniowym na tle innych branż. Wyniki szacunków potwierdza duża liczba rozpoczynanych i wprowadzanych na rynek kolejnych nowych projektów inwestycyjnych, a także inwestycje w mieszkania na wynajem profesjonalnych inwestorów zewnętrznych. Według ekspertów Coface w omawianym okresie wzrosła liczba upadłości przedsiębiorstw w branży budowlanej. Trudna sytuacja płynnościowa w budownictwie utrzymuje się pomimo poprawy dynamiki produkcji budowlano-montażowej.

- Zapas niesprzedanych mieszkań na 6 największych rynkach w Polsce zmniejszył się nieznacznie w omawianym kwartale i wyniósł ok. 50,0 tys. Jednocześnie zwiększyła się liczba mieszkań, których budowę rozpoczęto. Wysoki popyt mieszkaniowy przewyższał wzrost podaży. Wskaźnik czasu sprzedaży mieszkań na rynku pierwotnym w 6M zmniejszył się do niecałych 3 kwartałów w omawianym okresie. Zmniejszyła się też liczba mieszkań oraz projektów w toku ważonych sprzedażą oraz gotowych mieszkań wystawionych na sprzedaż. Może to oznaczać, że podaż przestaje nadążać za popytem i rośnie ryzyko wzrostu cen. Deweloperzy dotychczas dobrze dopasowywali strukturę wielkości mieszkań do popytu, w odróżnieniu od sytuacji na rynku wtórnym, gdzie podaż wynika ze struktury zasobu mieszkaniowego. W segmencie mieszkań popularnych cena jest nadal podstawowym kryterium wyboru mieszkania, zatem największym popytem cieszą się lokale kompaktowe, tj. dwupokojowe o niewielkim metrażu. Istnieje także stały popyt na mieszkania większe, tj. powyżej 60 mkw., często o podwyższonym standardzie.

- W II kwartale 2017 r. wzrosła liczba pozwoleń na budowę nowych mieszkań, w tym w istniejących projektach. Wysokie szacowane marże zysku deweloperskiego, jak i stopy zwrotu z projektów mieszkaniowych oraz wysoki popyt przyczyniały się do zwiększenia liczby wydanych pozwoleń na budowę mieszkań14 oraz liczby mieszkań oddanych do użytkowania15. Wysoka sprzedaż mieszkań powoduje konieczność uzupełniania banków ziemi. Mimo wzrostów cen terenów budowlanych utrzymał się popyt na nie - zwłaszcza w dobrze skomunikowanych dzielnicach z rozwiniętą infrastrukturą miejską i zapleczem handlowo-usługowym.

- W ramach stopniowo wygaszanego programu MDM w II kwartale 2017 r. złożono 2 970 wniosków, wypłacono wsparcie 4 072 kredytobiorcom, z dofinansowaniem w kwocie ok. 0,1 mld zł. Łącznie od 2014 r. 79 213 kredytobiorcom wypłacono dopłaty w kwocie 2,2 mld zł16. W dniu 8 sierpnia 2017 r. BGK uruchomił przyjmowanie niewykorzystanej dotychczas puli wniosków o dofinansowanie nabycia mieszkań, które wobec wyjątkowego zainteresowania wstrzymał już w następnym dniu. W styczniu 2018 r. bank uruchomi przyjmowanie ostatnich wniosków na dopłaty MDM. Wysokie zainteresowanie nabywców wypłatą środków w ostatnim roku można wiązać z brakiem przedłużenia działania programu po 2018 r.18. Wycofywanie się państwa ze stymulacji fiskalnej tego rynku można uznać za zjawisko pozytywne wobec odnotowanego silnego popytu. W III kwartale 2017 r. wyłącznie w Gdańsku zanotowano niewielki wzrost limitu maksymalnych cen mkw. mieszkań dopuszczonych do programu MDM. Ze względu jednak na wyczerpanie się dostępnych w br. środków na dopłaty nie powinno to mieć wpływu na rynek mieszkaniowy.

- 20 lipca br., po kilku zmianach, Senat przyjął Ustawę o Krajowym Zasobie Nieruchomości (KZN), która wprowadza system tanich mieszkań do wynajmu, w ramach programu Mieszkanie plus. Projekt dotyczący Indywidualnych Kont Mieszkaniowych (IKM)22 miał trafić do parlamentu w pierwszym półroczu 2017 r. Ministerstwo Finansów zakłada, że IKM będzie można otwierać w 2018 r., a wypłaty premii rozpoczną się od 2019 r., kiedy wygaśnie większość zobowiązań związanych z programem MDM. W ramach dwóch pierwszych edycji Programu wspierającego budowę mieszkań czynszowych BGK przyjął wnioski o kredyty preferencyjne, dotyczące finansowania ponad 4 600 lokali. Nabór wniosków w trzeciej edycji programu ma zostać przeprowadzony w wrześniu 2017 r. W ramach istniejącego od 2007 r. Programu o finansowym wsparci tworzenia lokali socjalnych, mieszkań chronionych, noclegowni i domów dla bezdomnych w I półroczu 2017 r. do udzielenia finansowego wsparcia zakwalifikowano 88 wniosków na łączną kwotę wsparcia wynoszącą 90.731,54 tys. zł (na utworzenie 1.622 lokali socjalnych, lokali komunalnych i mieszkań chronionych). Od lutego 2016 r. działa Fundusz Wsparcia Kredytobiorców, oferujący zwrotną pomoc kredytobiorcom (w tym mieszkaniowym), którzy przejściowo mają problem ze spłatą kredytu. Zgodnie z zapowiedzią wiceminister rodziny, pracy i polityki społecznej Elżbiety Bojanowskiej w połowie 2017 r. miał ruszyć pilotaż dofinansowania działalności prowadzonych przez samorządy mieszkań chronionych (korzystają z nich osoby starsze i niepełnosprawne). Przeznaczono na ten cel 20 mln. Nie określono jeszcze, w których miastach ruszy program pilotażowy.

- Na rynkach nieruchomości komercyjnych kontynuowany był proces narastania nierównowagi wynikającej z nadmiaru podaży powierzchni do wynajęcia w stosunku do dość stabilnego popytu. Dotyczyło to szczególnie najmu powierzchni biurowych oraz handlowo-usługowych. Utrzymująca się wysoka dostępność finansowania zagranicznego przyczyniała się do szybkiego przyrostu majątku trwałego. Zjawisko to w decydującej mierze można łączyć z niskim poziomem stóp procentowych w krajach rozwiniętych, a więc niskim kosztem alternatywnym. Wartość transakcji w I kw. 2017 r. wyniosła ponad 500 mln zł, przy czym około połowa tej kwoty była zlokalizowana w hotelach.

- Stan kredytów przedsiębiorstw na nieruchomości lekko zmalał z 53 mld zł w poprzednim kwartale do 51,3 mld zł. Jakość kredytów dla deweloperów lekko się poprawiła, a wysoki wskaźnik kredytów zagrożonych (22%) wynika głównie z trzymania przez banki w portfelu kredytów z poprzednich lat. Stan kredytów na powierzchnie biurowe pozostaje stabilny i wynosił 15 mld zł na koniec omawianego kwartału, a udział kredytów zagrożonych utrzymuje się na poziomie około 5%.

- Czynsze powierzchni biurowych klasy A w Warszawie lekko wzrosły, a stopy pustostanów w całej Stolicy spadły o 0,1 p.p. i wyniosły na koniec II kw. 2017 r. 13,9%.26, na co złożył się przede wszystkim wzrost liczby transakcji najmu. Jednak poziom pustostanów utrzymuje się na znacznym poziomie, a czynsze notowane w euro za mkw. za miesiąc w budynkach biurowych klasy B stale spadają. Taka sytuacja może być niekorzystna dla inwestorów posiadających starsze lub gorzej zlokalizowane budynki biurowe.

- Na rynku powierzchni handlowych czynsze w centrach handlowych w całym kraju wykazują lekki spadkowy trend, jednak w dużych miastach czynsze dot. powierzchni 100-500 mkw. w centrach handlowych zlokalizowanych w ekonomicznie ważnych częściach miast pozostają stabilne. Podobne zachowanie widać na rynku sprzedaży małych lokali handlowo-usługowych, których mediana ceny ofertowej w całej Polsce wykazuje spadkowy trend, jednak w dużych miastach się utrzymuje.

fot. mat. prasowe

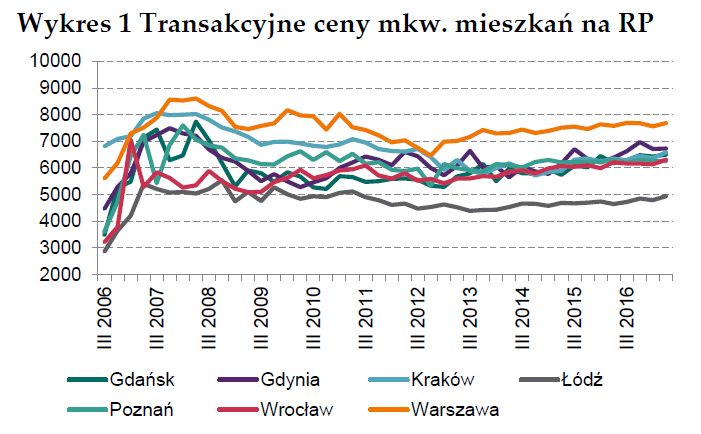

Transakcyjne ceny mkw. mieszkań na rynku pierwotnym

Najtańszym z analizowanych miast jest Łódź, w której ceny utrzymują się na dość stabilnym poziomie.

fot. mat. prasowe

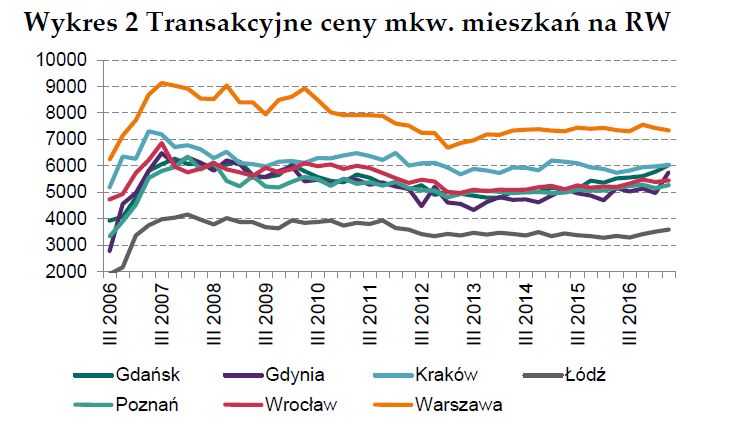

Transakcyjne ceny mkw. mieszkań na rynku wtórnym

Średnie ceny transakcyjne mkw. mieszkań na rynkach wtórnych były stabilne.

Przeczytaj także:

Rynek nieruchomości mieszkaniowych i komercyjnych III kw. 2016

Rynek nieruchomości mieszkaniowych i komercyjnych III kw. 2016

Rynek nieruchomości mieszkaniowych i komercyjnych III kw. 2016

Rynek nieruchomości mieszkaniowych i komercyjnych III kw. 2016

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów? [© Freepik]](https://s3.egospodarka.pl/grafika2/PR/Praca-w-marketingu-i-PR-jakie-wynagrodzenia-dla-specjalistow-264425-50x33crop.jpg "Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów? [© Freepik]") Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów?

Praca w marketingu i PR: jakie wynagrodzenia dla specjalistów?

{kind=link}

{kind=link}