Ceny transakcyjne nieruchomości VI 2018

2018-08-02 12:23

Choć rok do roku notujemy jeszcze wzrost cen mieszkań, w niektórych miastach nawet dwucyfrowy, to pojawiają się już pierwsze sygnały, które mogą wróżyć zbliżanie się końca hossy.

Przeczytaj także: Ceny transakcyjne nieruchomości V 2018

Od lutego 2009 r. Indeks Cen Transakcyjnych Home Brokera i Open Finance nie był na tak wysokim poziomie jak obecnie. Najnowszy odczyt wskaźnika bazującego na transakcjach dokonanych przez klientów obu firm to 915,52 pkt. Przez ostatnich 12 miesięcy wzrósł on o 7,9 proc. Skala wzrostów jest w poszczególnych miastach zróżnicowana, spośród głównych ośrodków obniżki zanotowaliśmy tylko w Lublinie i Poznaniu.Warszawskie ceny dynamicznie rosną

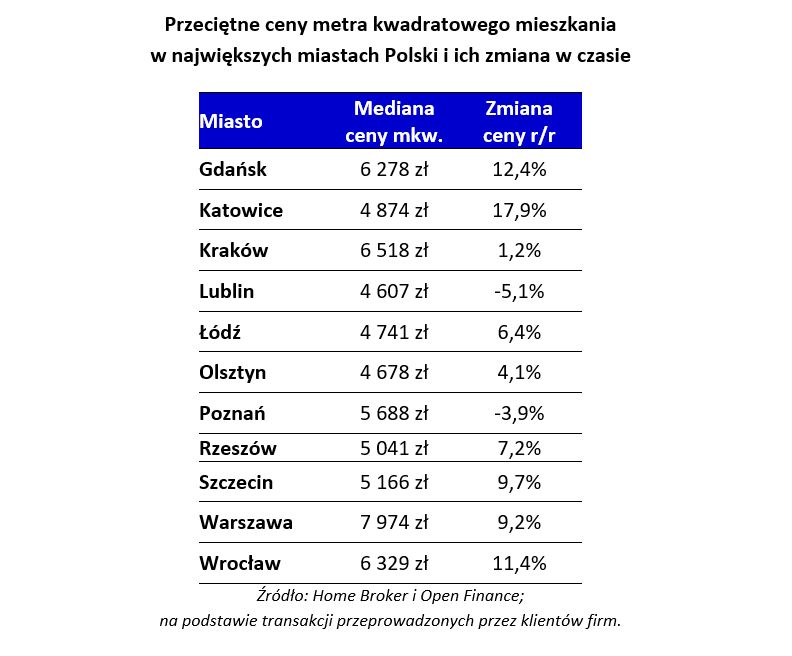

W Warszawie, która jest najważniejszym rynkiem mieszkaniowym w Polsce, przeciętne ceny transakcyjne metra kwadratowego mieszkania wzrosła przez ostatni rok o ponad 9 proc. i wynosi obecnie 7974 zł, pierwszy raz od zimy 2011 r. przekraczając poziom 7900 zł. link http://www.nieruchomosci.egospodarka.pl/144012,Ile-kosztuja-najtansze-mieszkania,1,80,1.html Najtańsze mieszkania> w stolicy to 5-5,5 tys. zł za mkw., po drugiej stronie znajdziemy stawki zbliżające się do 20 tys. zł za mkw., jednak są to zawsze lokale w wyjątkowych budynkach i lokalizacjach. Stołeczny rynek jest mocno zróżnicowany zarówno pod kątem lokalizacji czy standardu mieszkań, jak i jeśli chodzi o profil kupujących. Obok osób kupujących nieruchomość po to, by zaspokoić własne potrzeby mieszkaniowe, dużo do powiedzenia mają tu inwestorzy, kupujący lokale na wynajem. Kierują ich tam niskie stopy procentowe pociągające za sobą słabe oprocentowanie depozytów i obligacji skarbowych.

Oprócz Warszawy, ponadprzeciętny wzrost cen zanotowaliśmy w Gdańsku, Katowicach, Szczecinie i Wrocławie. Spośród głównych rynków najbardziej dynamicznie średnie stawki urosły w ostatnim roku w stolicy Górnego Śląska, o prawie 18 proc.

fot. mat. prasowe

Indeks Cen Transakcyjnych Home Broker i Open Finance

Przez ostatnich 12 miesięcy Indeks Cen Transakcyjnych Home Broker i Open Finance wzrósł o 7,9 proc.

Lublin i Poznań na minusie

Choć w większości badanych przez Home Brokera i Open Finance miast ceny mieszkań rosną, to na liście największych rynków znajdziemy dwa wyjątki: Lublin i Poznań. Przez ostatnich 12 miesięcy mieszkania staniały tam odpowiednio o 5,1 i 3,9 proc. To efekt niższego popytu na mieszkania, szczególnie widoczna na rynku pierwotnym, gdzie rosnące koszty budowy są przerzucane na kupujących i część z nich rezygnuje po prostu z zakupu.

Początek końca hossy mieszkaniowej?

Kilkunastoprocentowy spadek liczby kupowanych od deweloperów mieszkań, czyli najnowsze dane firmy doradczej REAS, to pierwsza od dłuższego czasu ogólnokrajowa informacja, która pokazuje, że dynamiczne ożywienie na rynku nieruchomości nie będzie trwało wiecznie. Jeśli podobne odczyty pokażą następne kwartały, to będzie to oznaczało, że obserwowana od lat hossa przechodzi w kolejną – prawdopodobnie ostatnią – fazę.

Jest to związane z rosnącymi kosztami budowania mieszkań. W górę idą stawki dla podwykonawców, ceny materiałów, a i o tanie działki jest coraz trudniej. Ten wzrost kosztów deweloperzy przerzucają oczywiście na klientów, a nie każdy kupujący jest w stanie to zaakceptować. Bardzo prawdopodobne, że dotyczy to szczególnie inwestorów, którym przy wyższych stawkach zakupu wynajem przynosi po prostu niższe profity.

fot. mat. prasowe

Przeciętne ceny metra kwadratowego mieszkania w największych miastach Polski i ich zmiana w czasie

Lublin i Poznań to jedyne miasta z ujemną dynamiką średnich cen.

Dla nich decyzja o zakupie kolejnego mieszkania na wynajem podyktowana jest prostą kalkulacją rentowności. W efekcie wzrost ceny zakupu mieszkania na wynajem o 10 proc., na wynajmie nie zarobią już np. 6, ale 5,4-5,5 proc. Niby zmiana nie jest diametralna, ale bez wątpienia obniża premię za ryzyko, której oczekują inwestorzy wybierając mieszkanie zamiast na przykład bezpiecznej lokaty bankowej. Warto przy tym pamiętać, że nie tylko cena metra rośnie. Drożeją też materiały wykończeniowe i usługi ekip remontowych, co jest kolejnym (choć znacznie mniejszym) ciosem w rentowność. Kolejne miesiące pokażą na ile rynek mieszkaniowy zacznie kusić inwestorów spekulacyjnych wierzących w dalszy wzrost cen nieruchomości.

W kredytach jeszcze spokój

Póki co nie widać natomiast zawirowań na rynku kredytów mieszkaniowych. Trzyosobowa rodzina, w której oboje rodzice pracują i zarabiają po średniej krajowej, przynosząc do domu łącznie ponad 6 tys. zł netto, może pożyczyć na mieszkanie kwotę bez mała 500 tys. złotych. Problem w tym, że zadłużenie się na taką kwotę wymaga nie tylko posiadania zdolności kredytowej, ale też sporego zapasu gotówki na wniesienie wkładu własnego (minimum 10-20 proc. wartości nieruchomości) opłacenie wszelkich prowizji, opłat czy wynagrodzeń osób zaangażowanych w transakcję. W sumie – żeby mieć spokojną głowę – warto mieć w kieszeni 70-80 tysięcy. Kwota ta może jednak wzrosnąć zależnie od tego, jak dużo pieniędzy trzeba będzie zainwestować w mieszkanie w ramach wykończenia i wyposażenia.

Te trudności nie stanowią jednak dla Polaków przeszkody nie do przejścia. W efekcie od stycznia 2017 r. na rynek konsekwentnie napływają informacje o rosnącym popycie na kredyty mieszkaniowe. Najnowsze dane BIK mówią, że w czerwcu popyt na kredyt był o 17,2 proc. wyższy niż rok wcześniej. W tym wypadku chodzi o wartość zadłużenia, o którą wystąpili Polacy. Powodem tego wzrostu jest więc nie tylko rosnąca liczba chętnych na kredyt, ale też w dużej mierze popyt rośnie dlatego, że za mieszkania trzeba płacić więcej. Skoro dane z rynku kredytowego nie pokazują żadnych oznak spadku popytu, to można zaryzykować stwierdzenie, że wcześniej wspomniany spadek liczby kupowanych mieszkań na rynku pierwotnym, jest efektem wstrzymywania się z zakupem przede wszystkim przez osoby dysponujące gotówką.

Marcin Krasoń,

Bartosz Turek,

Przeczytaj także:

Wokół cen mieszkań narasta sceptycyzm

Wokół cen mieszkań narasta sceptycyzm

Wokół cen mieszkań narasta sceptycyzm

Wokół cen mieszkań narasta sceptycyzm

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}