Zobacz, na jakie mieszkanie cię stać

2018-10-17 13:27

Kupując mieszkanie z pomocą kredytu hipotecznego, lepiej nie przesadzać z kwotą zadłużenia. Oprocentowanie kredytów nie zawsze będzie tak niskie jak dziś. Kiedyś powróci do poziomów, które obserwowaliśmy kilka lat temu, a wtedy znacząco wzrosną raty kredytów… Expander policzył na jaki metraż mieszkania możemy sobie obecnie pozwolić, aby nie narażać się na kłopoty finansowe w przyszłości. Wyliczenie pokazuje również ogromne dysproporcje w poszczególnych miastach. Przy dochodzie 5000 zł w Zielonej Górze możemy pozwolić sobie na 81 m2, a w Warszawie zaledwie na kawalerkę.

Przeczytaj także: Zakup mieszkania w październiku 2024. Na co stać singla, parę i rodzinę z dzieckiem?

Bardzo niskie oprocentowanie kredytów hipotecznych i dobra sytuacja na rynku pracy powodują, że Polacy chętnie zadłużają się, aby kupić mieszkanie. Ponieważ rosną ceny mieszkań, to zaciągają coraz wyższe długi. Według BIK średnia kwota o jaką wnioskowano we wrześniu to 255 tys. zł. Przed rokiem było to 234 tys. zł. Osoby, które planują zakup mieszkania z pomocą kredytu powinny jednak pamiętać, że tak niskie stopy procentowe nie pozostaną na zawsze. Wiele wskazuje na to, że zaczną rosnąć już pod koniec 2019 r. lub na początku 2020 r. Za kilka lat mogą one powrócić np. do poziomu z 2008 r. kiedy WIBOR wynosił ok. 6%. W takiej sytuacji oprocentowanie udzielanych obecnie kredytów wzrosłoby do ok. 8%. Taki wzrost oprocentowania podniósłby raty o blisko połowę np. z 1 320 zł do 1 930 zł przy kwocie kredytu 250 tys. zł.Taka sytuacja mogłaby spowodować, że część kredytobiorców nie poradzi sobie ze spłatą. Zadłużając się warto więc sprawdzić jaką ratę płacilibyśmy w sytuacji wzrostu oprocentowania kredytu do 8%. Najlepiej, aby w takiej sytuacji rata nie przekroczyła 40% naszego dochodu. Aby nie przekroczyć tego poziomu nie powinniśmy przesadzać w powierzchnią kupowanego mieszkania. Poniższe tabele podpowiadają na jakie mieszkanie możemy sobie pozwolić przy określonym poziomie dochodu. Dla przykładu jeśli małżonkowie zarabiają łącznie 5000 zł netto i chcą oni kupić mieszkanie w Krakowie, to nie powinni przekraczać metrażu 45 m2. To jednak przy założeniu, że mają tylko 10% wkładu własnego. Jeśli mają 20%, to wtedy, nie podejmując nadmiernego ryzyka, mogą kupić maksymalnie 51 m2.

fot. mat. prasowe

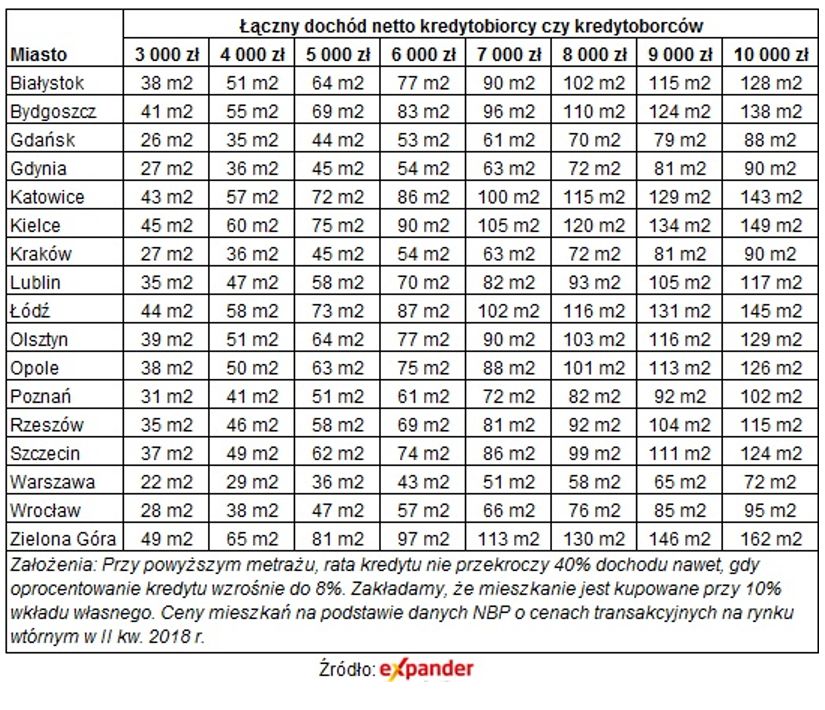

Na jakie mieszkanie cię stać przy 10% wkładzie własnym

Jeśli małżonkowie zarabiają łącznie 5000 zł netto i chcą oni kupić mieszkanie w Krakowie, to nie powinni przekraczać metrażu 45 m2.

Tabela doskonale pokazuje również różnice między poszczególnymi miastami. Dla przykładu rodzina z dochodem 5000 zł może sobie pozwolić na 81 m2 w Zielonej Górze, 75 m2 w Kielcach i 73 m2 w Łodzi. Taki sam dochód w Warszawie sprawia, że naszą przykładową rodzinę będzie stać zaledwie na kawalerkę (36 m2). Oczywiście trzeba też pamiętać o różnicach w poziomie dochodów. W stolicy zwykle zarabia się znacznie więcej niż w Zielonej Górze, Kielcach czy Łodzi.

fot. mat. prasowe

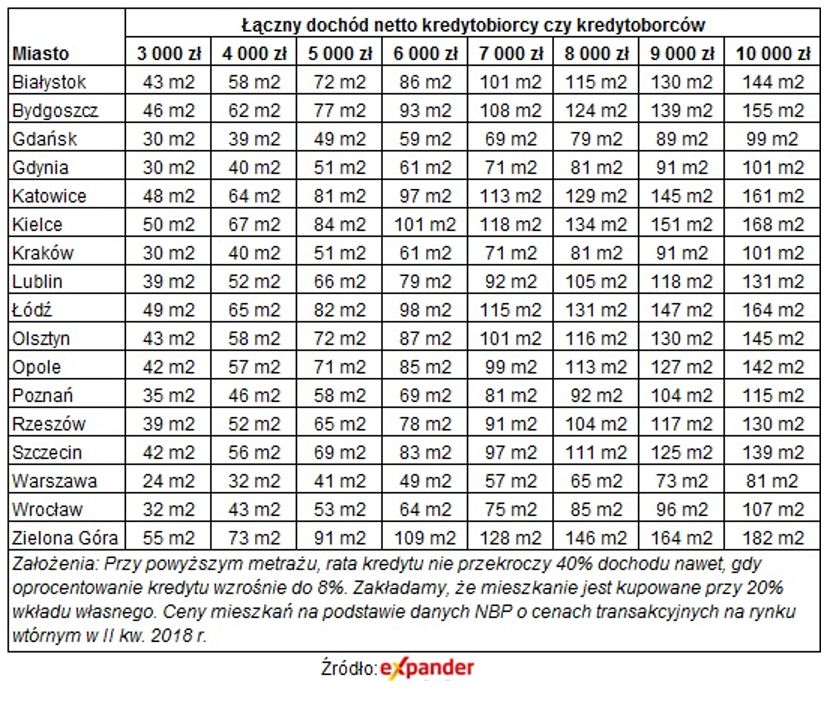

Na jakie mieszkanie cię stać przy 20% wkładzie własnym

Tabela doskonale obrazuje różnice między poszczególnymi miastami.

Warto też pamiętać, że przedstawione wyliczenia mają charakter orientacyjny. Użyto w nim średnich cen dla danego miasta. Jeśli ktoś kupuje mieszkanie po cenie wyższej niż średnia, to niestety „bezpieczny” metraż będzie jeszcze mniejszy niż podany w naszej tabeli. Jeśli natomiast płaci cenę niższą od średniej, to może sobie pozwolić na nieco więcej. Dużo też zależy od wysokości posiadanego wkładu własnego. Dlatego najlepiej samemu lub z pomocą eksperta finansowego, policzyć czy kupując określone mieszkanie nie narażamy się na zbyt wysokie ryzyko.

Przeczytaj także:

Zakup mieszkania na kredyt łatwiejszy

Zakup mieszkania na kredyt łatwiejszy

Zakup mieszkania na kredyt łatwiejszy

Zakup mieszkania na kredyt łatwiejszy

oprac. : Jarosław Sadowski / expander

Więcej na ten temat:

kupno mieszkania, zakup mieszkania, ceny mieszkań, mieszkanie na kredyt, zdolność kredytowa, wkład własny

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]](https://s3.egospodarka.pl/grafika2/mieszkania-od-deweloperow/Najwiecej-nowych-mieszkan-od-4-lat-263622-50x33crop.jpg "Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]") Najwięcej nowych mieszkań od 4 lat

Najwięcej nowych mieszkań od 4 lat

{kind=link}

{kind=link}