Ceny ofertowe mieszkań są stabilne

2020-09-24 13:44

Ceny mieszkań w ofertach sprzedaży są stabilne - wskazuje najnowszy raport Expandera i Rentier.io. Z analizy cen w 16 największych miastach w Polsce wynika, że przeciętna cena m2 nie zmieniła się prawie wcale w porównaniu z marcem. Niekorzystne zmiany zaszły na rynku kredytów hipotecznych, gdzie banki podniosły koszty kredytów z najniższym (10%) wkładem własnym.

Przeczytaj także: Ceny mieszkań stabilne, rozstrzygnięcie jesienią

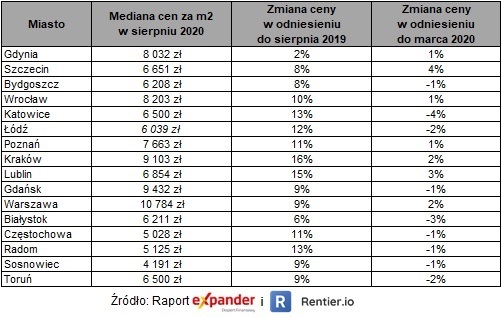

Największy spadek cen ofertowych mieszkań nastąpił w Katowicach, gdzie średnia cena m2 wynosi 6 500 zł i jest o 4% niższa niż w marcu. Największy wzrost miał miejsce w Szczecinie, gdzie stawki urosły o 4% (do 6 651 zł).Jak już wspomniano we wstępie, banki podwyższyły koszty kredytów z najniższym (10%) wkładem własnym. Średnia marża przekroczyła poziom 3% (wynosi 3,05%) i jest najwyższa od 10 lat. Z pozytywnych informacji należy wspomnieć, że ING Bank Śląski i BOŚ obniżyły wymagany wkład własny.

Stabilizacja cen na rynku mieszkaniowym

Obserwacja cen ofertowych w 16 największych miastach w Polsce nasuwa jeden wniosek – ceny się ustabilizowały. Wygląda na to, że dopiero jesień i końcówka roku będzie decydująca pod kątem dalszego trendu. Pewne zmiany występują w poszczególnych miastach, jednak łącznie przeciętne ceny ofertowe sprzedaży w analizowanych miastach praktycznie się nie zmieniły od marca, kiedy rozpoczęły się w Polsce problemy związane z epidemią.

Warto dodać, że nieco więcej działo się na rynku pierwotnym niż wtórnym. Dla przykładu w Krakowie nowe lokale w sierpniu były aż o 12% droższe niż w marcu. Na drugim biegunie jest natomiast Bydgoszcz, gdzie deweloperzy obniżyli stawki w ogłoszeniach aż o 9%. Tak duże zmiany to jednak nieliczne wyjątki. Ogólnie sierpień, jak co roku, to czas „zastoju” na rynku nieruchomości mieszkaniowych. Zarówno sprzedający jak i kupujący są wtedy na wakacjach. Widać to zwłaszcza w liczbie internetowych ogłoszeń sprzedaży, których było aż o 28% mniej niż w lipcu (spadek z 52 861 do 38 246). Jeżeli natomiast porównamy liczebność ofert obecnie i przed rokiem, to jest na podobnym poziomie.

Część banków złagodziła wymagania

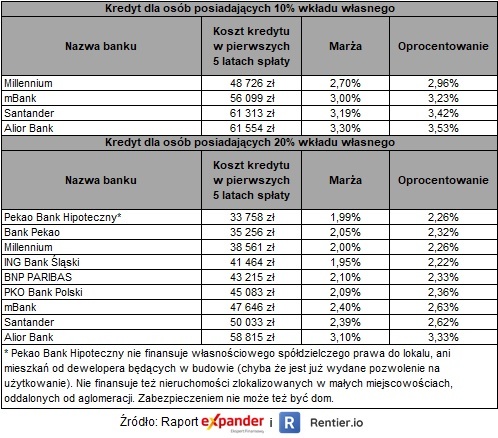

Sytuację w zakresie kredytów hipotecznych można natomiast podsumować, że są one tanie, ale dość trudno dostępne. Niski koszt zawdzięczamy rekordowo niskim stopom procentowym NBP. Problem z dostępnością wynika z tego, że obawy związane z pandemicznym kryzysem spowodowały, że banki zwiększyły wymagania w zakresie wkładu własnego. Wiele instytucji zaprzestało też udzielenia kredytów osobom, które prowadzą działalność gospodarczą czy pracują na podstawie umowy cywilnoprawnej.

Mamy jednak kilka pozytywnych informacji. W ostatnim czasie dwa banki (ING Bank Śląski i BOŚ), które wiosną najbardziej zaostrzyły kryteria w zakresie wysokości wkładu własnego, teraz postanowiły je trochę złagodzić. Oba obniżyły wymagany wkład z 30% do 20%. Niestety nie przybyło banków udzielających kredytów tym, którzy mają tylko 10% wkładu. Wciąż są to Alior Bank, mBank, Millennium i Santander. Należy też dodać, że ten ostatni zaakceptuje 10% wkładu tylko w przypadku klienta, który posiadał konto w tym banku na przynajmniej 3 miesiące przed złożeniem wniosku o kredyt. W przeciwnym razie wymagane jest 20% wkładu.

Ponadto kilka banków złagodziło wymagania związane z źródłem dochodu. Dla przykładu niektóre ponownie zaczęły udzielać kredytów hipotecznych osobom prowadzącym działalność gospodarczą czy pracującym na umowie cywilnoprawnej.

Marże kredytów z najniższym wkładem coraz wyższe

Pojawiły się też niestety negatywne informacje. Nieliczne oferty dla osób posiadających tylko 10% wkładu własnego stają się coraz droższe. Średnia marża dla tego rodzaju kredytów przekroczyła symboliczny poziom 3%, gdyż we wrześniu wzrosła do 3,05%. Jest to najwyższy poziom od 10 lat. Mimo to średnie oprocentowanie takich kredytów wciąż jest niskie (3,29%), co wynika z bardzo niskiego poziomu stawki WIBOR. Zdecydowanie bardziej opłaca się jednak posiadać 20% wkładu. W takim przypadku średnia marża wynosi 2,23%, a średnie oprocentowanie 2,48%. Ponadto wyższy wkład własny oznacza niższą kwotę kredytu, co przekłada się na zdecydowanie niższą ratę.

fot. mat. prasowe

Ofertowe ceny mieszkań w sierpniu 2020 r.

W Katowicach średnia cena jest o 4% niższa niż w marcu.

")

fot. mat. prasowe

Ranking kredytów hipotecznych (kredyt na 300 000 zł i okres 25 lat)

Marże kredytów z najniższym wkładem coraz wyższe.

Metodologia raportu

Podane ceny mieszkań to mediany, które wyliczono na podstawie analizy 38 246 ogłoszeń sprzedaży dostępnych w internecie w sierpniu 2020 r. Wartości są publikowane tylko dla rynków, na których liczba ogłoszeń przekracza 100.

Przeczytaj także:

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

Ceny mieszkań w I kw. 2025 r.

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Polacy i wakacje 2025: króluje Turcja w wersji all inclusive [© Freepik]](https://s3.egospodarka.pl/grafika2/turystyka-zagraniczna/Polacy-i-wakacje-2025-kroluje-Turcja-w-wersji-all-inclusive-266839-50x33crop.jpg "Polacy i wakacje 2025: króluje Turcja w wersji all inclusive [© Freepik]") Polacy i wakacje 2025: króluje Turcja w wersji all inclusive

Polacy i wakacje 2025: króluje Turcja w wersji all inclusive

{kind=link}

{kind=link}