Rynek wtórny: ceny mieszkań ustabilizowane, ale nie brakuje zagrożeń

2020-11-09 12:24

SonarHome.pl przyjrzał się październikowym cenom mieszkań na rynku wtórnym. Wprawdzie tendencja wzrostowa powoli zaczyna zanikać, to jednak w minionym miesiącu spadków raczej nie było widać. Ruchy cenowe były zaledwie kosmetyczne. Trudno prognozować, co przyniosą kolejne dni i jak na sytuację rynkową wpłyną obostrzenia związane z drugą falą pandemii. Eksperci są jednak przekonani, że o dwucyfrowych spadkach cen w ciągu najbliższych dwóch miesięcy raczej nie ma co marzyć.

Przeczytaj także: Ceny mieszkań już nie będą rosnąć?

Z tego tekstu dowiesz się m.in.:

- Jak zmieniały się ceny mieszkań w październiku?

- Jakie siły oddziałują obecnie na rynek wtórny?

- Czy są chętni na kredyty mieszkaniowe?

Jak zmieniały się ceny mieszkań w październiku?

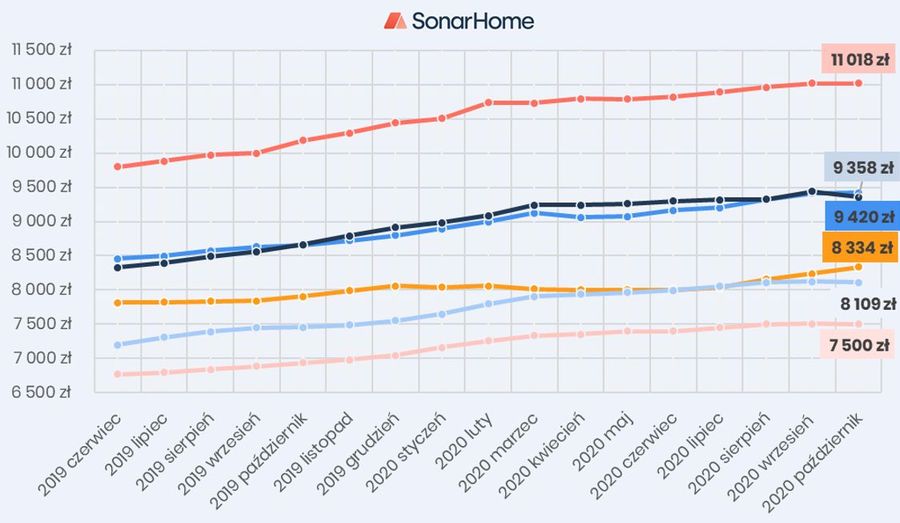

Miniony miesiąc w zakresie cen mieszkań z drugiej ręki nie przyniósł żadnej rewolucji. Zmiany były zaledwie kosmetyczne, ale wyraźnie widać było, że rynek od wzrostów przeszedł w fazę stabilizacji. Zresztą w przypadku Poznania, Wrocławia i Gdańska stabilizowanie się stawek za metr kwadratowy widoczne jest już od sierpnia. W trzech pozostałych miastach objętych analizą (Warszawa, Kraków i Gdynia) ceny mieszkań od wakacji pozostawały w trendzie wzrostowym.

fot. mat. prasowe

Średnie ceny ofertowe mieszkań z rynku wtórnego w październiku 2020 r.

W przypadku Warszawy, Gdyni i Krakowa od wakacji ceny pozostawały jeszcze w trendzie wzrostowym.

O wspomnianej wcześniej zmniejszonej dynamice zmian cen mieszkań świadczy jej skala. W październiku miesięczne zmiany na największych rynkach w Polsce wynosiły zaledwie od 0% do 0,8%. Wyjątkiem była jedynie Gdynia, gdzie w pierwszym miesiącu czwartego kwartału br. szacunkowa, ofertowa cena za 1m2 lokalu wzrosła o 1,1% w porównaniu do września i wyniosła 8 334 zł. W Warszawie, Krakowie, Poznaniu i Wrocławiu cena ofertowa zmieniła się o zaledwie kilka czy kilkanaście złotych za 1m2 mieszkania. – mówi Mateusz Romanowski, CEO SonarHome.pl, spółki oferującej darmową wycenę mieszkania online.

fot. mat. prasowe

Zmiana cen ofertowych mieszkań z rynku wtórnego w październiku

W październiku miesięczne zmiany na największych rynkach w Polsce wahały się w zakresie od 0% do 0,8%.

Jak czytamy w komunikacie SonarHome..pl, na razie trudno powiedzieć jeszcze o jakiejkolwiek tendencji spadkowej cen mieszkań, tym bardziej, że zmiany są bardzo delikatne. Ostatni kwartał pokaże, jak reagują sprzedający i kupujący na nową sytuację związaną ze wzrostem liczby chorych na koronawirusa, który na rynku może odciskać piętno poprzez przeróżne decyzje rządu wpływające na zamykanie poszczególnych gałęzi gospodarki, rynek pracy i przede wszystkim na nastroje konsumentów.

Pierwsze skutki ogólnego niepokoju i zakazów wprowadzonych w związku z pandemią obserwowaliśmy w kwietniu, dlatego teraz pojawia się pytanie, czy w warunkach wprowadzania kolejnych restrykcji strona popytowa zareaguje tak samo jak poprzednio, czy może w wyniku „przyzwyczajenia” się do zaistniałej sytuacji ta reakcja będzie łagodniejsza.

Na rynek działają przeciwstawne siły (poniżej szanse i zagrożenia). W zależności od tego, które z nich będą przeważały taka będzie jego reakcja. Istnieją dwa czynniki wpływające na rynek nieruchomości, które w bieżącym czasie są często najbardziej ignorowane, czyli nastroje konsumenckie oraz wielkość wolnej gotówki w krajowym obiegu.

Te pierwsze mogą mieć negatywny wpływ na rynek w miarę wprowadzania ograniczeń przez polski rząd. Im więcej ich będzie tym bardziej nastroje konsumenckie mogą się pogarszać, prowadząc do wstrzymania decyzji o ważnych wydatkach (takim wydatkiem jest zakup mieszkania). Jest jednak druga strona medalu, czyli „problem” z wolną gotówką. Od kiedy pozostawienie pieniędzy na lokacie przynosi realną stratę, alternatywą (oczywiście wśród innych sposobów inwestycji) staje się rynek nieruchomości.

Nie chodzi tutaj wyłącznie o wynajmowanie mieszkań, ponieważ rynek najmu w ostatnim czasie mocniej odczuł koronawirusowy kryzys, ale o przechowanie wartości pieniądza w czasie (w przypadku nieruchomości chodzi o perspektywę długoterminową).

Zagrożenia:

- spadek nastrojów konsumenckich, ogólna niepewność przyszłości

- oczekiwanie na spadki cen mieszkań

- możliwość wprowadzenia kolejnych restrykcji dotyczących poruszania się, zamknięcia poszczególnych gałęzi gospodarki, drugi lockdown itd.

- wpływ powyższych czynników na bezrobocie

- spadek opłacalności najmu, trudności z wynajęciem mieszkania w niektórych lokalizacjach

- ogólne pogorszenie gospodarcze w kraju i na świecie

Szanse:

- niskie oprocentowanie lokat; niskie stopy procentowe

- inflacja na poziomie 3%

- niższe oprocentowanie obligacji skarbowych

- wysoki popyt na kredyty hipoteczne

- wysoki poziom gotówki w obrocie, oszczędności Polaków

- potrzeby mieszkaniowe Polaków (niedobór mieszkań)

Zakupy na kredyt zależne od banków

Najświeższe wyniki z sektora kredytowego dotyczą września bieżącego roku (publikacja 09.11.2020). W ostatnim miesiącu trzeciego kwartału popyt na kredyty hipoteczne okazał się być wyższy niż w tym samym miesiącu 2019 roku, wzrost wyniósł ponad 5%. Oznacza to, że chętnych za zakup było zaskakująco wiele.

Zmiana nastąpiła również w samej liczbie udzielonych kredytów mieszkaniowych. Jeszcze w sierpniu spadek liczby udzielonych kredytów w porównaniu do poprzedniego roku wynosił aż 21,5% natomiast we wrześniu liczba nowo udzielonych kredytów była już tylko niższa o 5,1% w porównaniu do roku poprzedniego (dane BIK). Ten wynik był pokłosiem zapowiadanego wcześniej przez banki złagodzenia polityki kredytowej w III kwartale, jak widać wdrożonego już od początku lipca (proces udzielenia kredytu hipotecznego od momentu złożenia wniosku do podpisania umowy trwa około 2 miesiące).

Według informacji płynących z NBP w IV kwartale banki planują dalsze, choć nieznaczne łagodzenie polityki kredytowej oraz oczekują kontynuacji wzrostu popytu na kredyty mieszkaniowe . Jest to ciekawa deklaracja w kontekście pogorszonych nastrojów z powodu kolejnych restrykcji rządowych. Czas pokaże czy polityka banków będzie zgodna z wcześniejszymi planami, czy jednak koronawirus ponownie zmniejszy skłonność instytucji bankowych do udzielenia kredytów hipotecznych.

Przeczytaj także:

5 braków w programie mieszkaniowym "Pierwsze klucze"

5 braków w programie mieszkaniowym "Pierwsze klucze"

5 braków w programie mieszkaniowym "Pierwsze klucze"

5 braków w programie mieszkaniowym "Pierwsze klucze"

oprac. : eGospodarka.pl

Więcej na ten temat:

rynek wtórny, rynek wtórny mieszkań, kupno mieszkania, rynek mieszkaniowy, ceny mieszkań, zakup mieszkania, popyt na kredyty mieszkaniowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}