5 prognoz dla rynku mieszkaniowego na 2021 rok od HRE Investments

2021-01-27 00:22

Powrót studentów na uczelnie, wzrost cen mieszkań i powolne ułatwienia w dostępie do kredytów mieszkaniowych – takie mogą być konsekwencje skutecznego rozprawienia się Polski z epidemią.

Przeczytaj także: Rok 2021 na rynku nieruchomości to jedna wielka niewiadoma

Prognozowanie w tak zmiennych warunkach, z którymi mamy do czynienia, wydaje się bardzo karkołomnym zadaniem, ale akurat rynek mieszkaniowy w ostatnich miesiącach zachowywał się dość przewidywalnie. Polacy nauczeni pierwszym lockdownem nie tylko nie rezygnowali z zakupów mieszkań, a nawet bardzo chętnie na taki krok się decydowali. Kwarantanna narodowa niewiele tu zmieniła. Po prostu wielu Polaków widzi w mieszkaniówce bezpieczną przystań dla kapitału – ochronę przed inflacją, zyski 20-30 razy wyższe niż na przeciętnej rocznej lokacie i akceptowalny w niepewnych czasach poziom ryzyka.Za 2-3 miesiące większość ograniczeń zniknie?

Aby odpowiedzieć na pytanie co stanie się na rynku mieszkaniowym w 2021 roku trzeba zacząć od tego, aby pokazać jaki obraz przyszłości maluje się w otoczeniu rynku nieruchomości. Opiszmy więc jak wyglądać może gospodarczy scenariusz, który czeka nas w 2021 roku.

Po pierwsze program szczepień skierowany jest przede wszystkim do osób najbardziej narażonych, a więc po prostu starszych. To powinno szybko przełożyć się na poprawę napływających codziennie statystyk dotyczących epidemii. Efekt ten z biegiem miesięcy może dodatkowo wzmocnić sezonowy spadek aktywności koronawirusów, gdy za oknem zacznie być cieplej. Nie bez kozery nawet sam Minister Finansów sugerował w niedawnym wywiadzie, że na przełomie kwartałów pierwszego i drugiego, zniesionych powinna być większość (80%) ograniczeń nałożonych na gospodarkę.

Do tego należy dodać zapowiedź prowadzenia łagodnej polityki monetarnej (utrzymanie lub nawet obniżenie aktualnie obowiązujących stóp procentowych) czy szeroki strumień pieniędzy płynących z budżetu (w tym też na programy infrastrukturalne). W sumie powinno to doprowadzić do dynamicznego wzrostu gospodarczego w 2021 roku. Nie zapominajmy, że może być on dodatkowo wzmacniany konsumpcją. Warto zauważyć, że Polacy w 2020 roku odłożyli na kontach w bankach około 160 mld złotych. Do tego ponad 80 miliardów wyciągnęliśmy z bankomatów i trzymamy w „skarpetach”. Spora część tych pieniędzy może zostać wydana, gdy rodacy poczują się znowu bezpieczni i znowu będą chcieli czerpać z życia pełnymi garściami. Aby pokazać skalę zjawiska, warto dodać, że wszyscy Polacy m.in. na jedzenie, mieszkanie, zdrowie, transport, edukację, rekreację czy kulturę wydają w ciągu roku około 600 miliardów złotych – wynika z szacunków HRE Investments opartych o dane GUS. Natomiast około 50-70 miliardów wydaliśmy w 2020 roku na zakupy mieszkań za gotówkę.

Połączenie tych wszystkich czynników ma szanse tak rozkręcić koniunkturę, że będzie miało to pozytywny wpływ na rynek pracy. Ważne jest jednak to, aby do tego czasu utrzymać relatywnie dobre nastroje Polaków i niskie bezrobocie, co zawdzięczamy działaniom władz i firmom chomikującym pracowników.

Odbudowa rynku najmu

Co realizacja takiego scenariusza może oznaczać dla rynku mieszkaniowego? Tych efektów może być całkiem sporo. To przecież od otoczenia rynku mieszkaniowego będzie zależało jak dużo Polacy kupią mieszkań, jak dużo zaciągną kredytów i jak zmieniać się będą ceny nieruchomości.

Jedną ze zmian, które może przynieść rok 2021 powinien być też na przykład powrót koniunktury na rynku najmu. Ta dziś cierpi na tym, że z rynku zniknęła spora część studentów. I choć popyt wzmacniają imigranci zarobkowi czy Polacy powracający z Zachodu, to liczba wolnych mieszkań i pokoi jest ponad dwa razy wyższa niż rok wcześniej.

W 2021 roku koniunktura na rynku najmu może powrócić wraz z tym jak poprawiać się będą wyniki gospodarki, a studenci wrócą do miast akademickich. Na to ostatnie szanse są spore wraz z rozpoczęciem kolejnego roku akademickiego. Przecież do tego czasu spora część kadry profesorskiej i osoby z chorobami przewlekłymi, powinni mieć już szanse na przyjęcie szczepionek. Pozostanie przy tym ryzyko rozprzestrzeniania się wirusa wśród studentów. Statystyki sugerują, że w tej grupie wiekowej ryzyko poważnego przebiegu choroby jest jednak bardzo niskie. Za to bez wątpienia utrzymywanie stanu, w którym nauka prowadzona jest w trybie zdalnym bardzo negatywnie wpływa na poziom nauczania i możliwość rozwoju studentów. Zbyt długie przeciąganie obecnego stanu rzeczy może mieć więc katastrofalne skutki m.in. dla karier naszych żaków i może opóźnić ich wchodzenie w dorosłość.

Spodziewać możemy się też odbudowania popytu na rynku najmu krótkoterminowego. Warto przypomnieć, że jest to de facto nisza rodzimego rynku. Na krótki termin w Polsce wynajmowanych jest bowiem nawet kilkadziesiąt razy mniej mieszkań niż na tradycyjnym rynku najmu długoterminowego. W miastach wojewódzkich w taki sposób wynajmowanych było pod koniec 2020 roku trochę ponad 22 tys. mieszkań – wynika z danych portalu Air DNA. Aby powrócił popyt na ten rynek potrzebne jest zniesienie nałożonych na niego rygorów. Niestety nie ma pewności kiedy na taki krok zdecyduje się rząd. Przy tym nie ulega wątpliwości, że presja na szybkie podjęcie takiej decyzji jest bardzo mocna. Fakt, że Polacy jak tlenu potrzebują wytchnienia, powinien spowodować, że zniesienie restrykcji szybko zapełni hotele, pensjonaty czy kwatery prywatne – szczególnie przy wsparciu w ramach bonu turystycznego.

Więcej sprzedawanych mieszkań

Skoro już o pewnego rodzaju odreagowaniu mowa, to warto przypomnieć, że w 2020 roku spora część osób młodych, które w normalnych warunkach kupowałyby swoje pierwsze mieszkanie, musiały zarzucić aspiracje i na pewien czas odłożyć marzenia o własnych „czterech kątach”. Wszystko dlatego, że banki w odpowiedzi na epidemię, zaostrzyły kryteria udzielania kredytów mieszkaniowych. Podniesiono wymagania dotyczące wkładu własnego czy źródeł osiąganych dochodów. Problem w tym, że najmocniej dotknęło to osób, które w normalnych warunkach chciałyby kupić pierwsze w życiu mieszkanie. To one właśnie często pracują na umowach czasowych lub śmieciowych, a do tego zazwyczaj dysponują niższym wkładem własnym. Wraz z tym jak w 2021 roku powinna poprawiać się kondycja gospodarcza, to i banki powinny otwierać się na tych klientów, którym w 2020 roku hipotek odmówiły.

W roku 2021 spodziewam się większej liczby zawieranych transakcji niż w 2020 roku. Powinny temu sprzyjać niskie stopy procentowe, czyli najtańsze kredyty w historii i niemal nieoprocentowane depozyty. Kupujący dalej będą szukać w mieszkaniach ochrony przed inflacją i zysków wyższych niż na depozytach. Do tego poprawa otoczenia gospodarczego może spowodować, że marzenia o własnym „M” będą też realizować, Ci, którym nie udało się to w 2020 roku – prognozuje Michał Cebula, wiceprezes HRE Investments.

Wzrost popytu na kredyty

Między innymi dlatego spodziewać się też można solidnego popytu kredytowego – nie tylko dlatego, że raty kredytów hipotecznych są dziś najniższe w historii, ale też dlatego, że banki powinny kontynuować stopniowe luzowanie kryteriów udzielania takich długów. Już sama poprawa na rynku pracy i spodziewany dalszy wzrost cen mieszkań powinny przełożyć się na wzrost wypłat kredytów mieszkaniowych o około 10%.

Przy tym mało realne wydaje się zakręcenie przez banki kurków z hipotekami w odpowiedzi na gorsze wyniki finansowe sektora bankowego. To przecież właśnie na sprzedaży kredytów mieszkaniowych powinno dziś bankom szczególnie zależeć. „Hipoteki” są relatywnie mało ryzykowne, a marże na nich realizowane wydają się obecnie szczególnie atrakcyjne.

Ceny w górę

W roku 2021 otoczenie rynku mieszkaniowego powinno sprzyjać wzrostom cen mieszkań w większym stopniu niż w 2020 roku. Dalej będziemy mieli do czynienia z najtańszymi kredytami w historii i niemal nieoprocentowanymi lokatami. Do tego spodziewamy się poprawy w gospodarce, co powinno przełożyć się na optymizm Polaków i sytuację na rynku pracy. Po chwilowym spowolnieniu, spodziewać się też możemy w 2021 roku coraz wyższej inflacji. Wszystkie te czynniki sprzyjać mogą rynkowi mieszkaniowemu. I choć deweloperzy rozpoczynają dużo nowych inwestycji, to najprawdopodobniej nie uda im się w pełni zaspokoić potrzeb popytu.

Z tych wszystkich powodów spodziewam się, że w kolejnych kwartałach ceny mieszkań będą rosły w tempie 7-8% w skali roku. Nie jest jednak wykluczone, że będzie to więcej tzn. 9-10%.

Dla długoterminowej stabilizacji rynku mieszkaniowego ważne jest to, aby mieszkania nie drożały zbyt szybko w odniesieniu do inflacji czy naszych pensji. I w sumie jakkolwiek może i źle to brzmi, to „dzięki epidemii” do mniej więcej właśnie takiej bezpiecznej skali wzrostów cen wróciliśmy. W trakcie hossy, której de facto wciąż jesteśmy świadkami, ceny mieszkań w Polsce rosły najpierw przez 4 lata wolniej niż wynagrodzenia. Potem sytuacja się odwróciła i przez kolejne 2 lata pensje nie nadążały za cenami mieszkań w dużych miastach. Zbyt szybki wzrost cen względem zarobków, powoduje, że mieszkania stają się coraz mniej dostępne, czego skutkiem jest niezadowolenie społeczne – tłumaczy Michał Cebula, wiceprezes HRE Investments.

Epidemia kluczowym czynnikiem ryzyka

Potencjalnych czynników ryzyka dla realizacji powyższej prognozy jest oczywiście sporo – na przykład nieskuteczny program szczepień, ostre hamowanie w gospodarce, załamanie na rynku pracy, czy taki wzrost inflacji, któremu musiałaby przeciwdziałać Rada Polityki Pieniężnej.

Z dzisiejszej perspektywy scenariusze te wydają się oczywiście mniej prawdopodobne, ale i tak warto je rozważyć. W tym kontekście bardzo ważne są doświadczenia, które wynieśliśmy z zamknięcia gospodarki na wiosnę i jesienią. Pokazały one, że złe dane z gospodarki nie muszą wcale przekładać się na dekoniunkturę na rynku mieszkaniowym. W otoczeniu zupełnej niepewności, działo się tak na wiosnę, ale szybko Polacy się zreflektowali, gdy stało się jasne jakie konsekwencje przyniesie epidemia. Niskie stopy procentowe i obawa przed inflacją sprzyjały nawet zakupom mieszkań. Co więcej, reagowaliśmy tak nie tylko my, ale też większość Europejczyków. Po prostu dla wielu osób na świecie rynek mieszkaniowy znowu okazał się bezpieczną przystanią dla kapitału.

Sprzyjało to wzrostowi cen mieszkań i domów w Polsce i na świecie. Mamy ponadto już dane, które pokazują, że pomimo kwarantanny rodzimi deweloperzy poprawili wyniki sprzedaży mieszkań w ostatnim kwartale 2020 roku (zarówno względem 3 kwartału jak i tym bardziej w odniesieniu do 2 kwartału 2020 r.). W dużej mierze stało się tak ze względu na utrzymanie niskiego bezrobocia wspierane sporymi transferami społecznymi i polityką taniego pieniądza zaordynowaną przez Radę Polityki Pieniężnej. Na bazie tych doświadczeń można już wysnuć wniosek, że nawet gdyby wbrew prognozom, nasza gospodarka zaliczyła jeszcze jedno hamowanie, to w odpowiedzi stopy procentowe stałyby się ujemne. To znowu spowodowałoby, że chętnych na mieszkania by nie zabrakło, bo depozyty byłyby jeszcze gorzej oprocentowane (potencjalnie nawet ujemnie), do tego rosłyby opłaty za konta bankowe, a gdyby tego było mało, to jeszcze niżej oprocentowane byłyby kredyty. W tym negatywnym scenariuszu niższe stopy procentowe połączone z kolejnymi transferami budżetowymi mogłyby ponadto stanowić impuls inflacyjny. Znowu więc przed utratą siły nabywczej kapitału wiele osób chroniłoby oszczędności właśnie na rynku mieszkaniowym. I choć bez wątpienia rozwój sytuacji, w tym negatywnym dla gospodarki scenariuszu, przyniósłby mniej optymistycznych informacji, to dla mieszkaniówki raczej oznaczałoby to utrzymanie tegorocznej koniunktury niż jej załamanie.

Do czynników ryzyka, które na rynek mieszkaniowy mogłyby działać negatywnie bez wątpienia zaliczyć można wcześniej wspomniane potencjalne załamanie na rynku pracy. Listopadowa prognoza NBP sugeruje jednak, że co prawda w 2021 roku liczba pracujących może spaść, to jedynie o 1,9%, a ponadto wynagrodzenia mają wzrosnąć o 5,2%. Za to dynamiczne odbicie w gospodarce w kolejnym roku ma doprowadzić do 7-proc. wzrostu wynagrodzeń i wzrostu liczby osób pracujących o 1,4%.

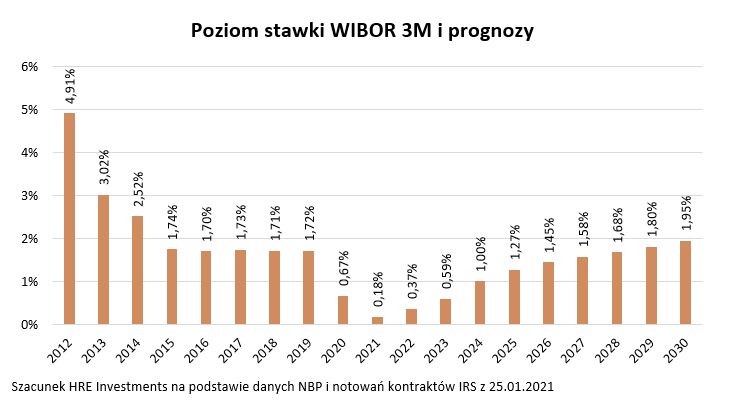

A sama inflacja? Co by się stało gdyby wzrosła nadmiernie? Mogłoby to przecież spowodować, że Rada Polityki Pieniężnej musiałaby podnosić stopy procentowe. To byłaby bardzo ważna zmiana, bo to od poziomu stóp procentowych zależy oprocentowanie kredytów i lokat. Te są w ostatnim czasie kluczowe dla tego co dzieje się w rodzimej mieszkaniówce. W tym kontekście warto jednak przypomnieć, że według analityków banku centralnego prawdopodobieństwo, że w 2021 roku inflacja przekroczy poziom 5% jest niemal zerowe (można je szacować na co najwyżej 2-4%). Do tego sam prezes NBP sugeruje utrzymanie stóp procentowych na niezmienionym poziomie z możliwością ich cięcia, gdybyśmy zaczęli notować gorsze dane z gospodarki czy doszłoby do nadmiernej aprecjacji złotego. Mało kto realnie rozważa w perspektywie najbliższych kwartałów podwyżki stóp procentowych. Co więcej, w dłuższym terminie mają one rosnąć, ale stopniowo. Kontrakty terminowe na stopy procentowe sugerują nawet, że koszt pieniądza w gospodarce wróci do niewygórowanego poziomu sprzed epidemii dopiero w roku 2028 lub 2029.

fot. mat. prasowe

Poziom stawki WIBOR3M i prognozy

Kontrakty terminowe na stopy procentowe sugerują, że koszt pieniądza w gospodarce wróci do niewygórowanego poziomu sprzed epidemii dopiero w roku 2028 lub 2029.

Niewielkie ryzyko widzimy też ze strony sytuacji na rynku mieszkań używanych. O co chodzi? Pojawiają się doniesienia sugerujące, że coraz więcej właścicieli nieruchomości używanych chce swoje lokale sprzedać. Przy tym należy pamiętać, że wzrost liczby ofert może wynikać z wielu innych czynników - polityki cenowej portali ogłoszeniowych, zmieniających się preferencji nabywców oczekujących obsługi zdalnej czy większej skłonności biur pośrednictwa i samych właścicieli do udostępniania ofert w internecie. Szczególnie dotyczy to ofert, które w normalnych warunkach sprzedano by bez ogłaszania w sieci. Póki co większa liczba ofert dostępnych na portalach ogłoszeniowych daje raczej nadzieję na unormowanie wyraźnie zawyżonych cen ofertowych części mieszkań z drugiej ręki. Mało prawdopodobne jest, że właściciele mieszkań używanych zaczną konkurować z deweloperami ceną.

Sytuacja powinna ciążyć do normalności

Normalizowanie się sytuacji w kraju i gospodarce może też sprzyjać ponownym zmianom preferencji Polaków. Ci powinni przynajmniej częściowo wracać do normalnej pracy, nawyków i konsumpcji, czyli wygodnego życia bliżej siebie. To szczególnie ważne z punktu widzenia osób, które np. wciąż planują zakup działki budowlanej lub rekreacyjnej. Powinny oni szczególnie mocno zastanowić się czy w otoczeniu realnej szansy na postępujący powrót do normalności, planowany zakup jest dalej racjonalny.

Bartosz Turek, główny analityk

Przeczytaj także:

Jak wojna w Ukrainie wpłynęła na rynek nieruchomości?

Jak wojna w Ukrainie wpłynęła na rynek nieruchomości?

Jak wojna w Ukrainie wpłynęła na rynek nieruchomości?

Jak wojna w Ukrainie wpłynęła na rynek nieruchomości?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}