Pandemia słabnie, ceny najmu stabilizują się

2021-05-27 13:41

Z najnowszego raportu Expandera i Rentier.io analizującego kwiecień 2021 roku na rynku najmu wynika, że ceny najmu w największych miastach stabilizują się. Stawki wzrosły w 9, a spadły w 5 z 16 analizowanych miast. Uwagę zwraca dalszy spadek średniego kosztu najmu w Warszawie, od lutego 2020 r. zmniejszył się on aż o 10,9%.

Przeczytaj także: Zakup mieszkania bardziej opłacalny niż wynajem

Z tego tekstu dowiesz się m.in.:

- Ile kosztował wynajem mieszkania w kwietniu 2021?

- Co się bardziej opłaca - najem czy zakup?

- Jaka jest rentowność inwestycji w mieszkanie?

Z raportu Expandera i Rentier.io wynika, że średni koszt najmu m2 w Warszawie wciąż spada i wynosi obecnie 52 zł. W Krakowie, Gdańsku i Wrocławiu, gdzie ceny w ubiegłym roku spadały, teraz koszty najmu się stabilizują. W Łodzi natomiast średni koszt najmu systematycznie rośnie i osiągnął już poziom 37,16 zł za m2, a więc jest o 6,2% wyższy niż przed pandemią.

fot. mat. prasowe

Koszty najmu w kwietniu 2021 r.

W kwietniu średni koszt najmu m2 w Warszawie spadł po raz kolejny – do poziomu 52 zł.

Co się bardziej opłaca - najem czy zakup?

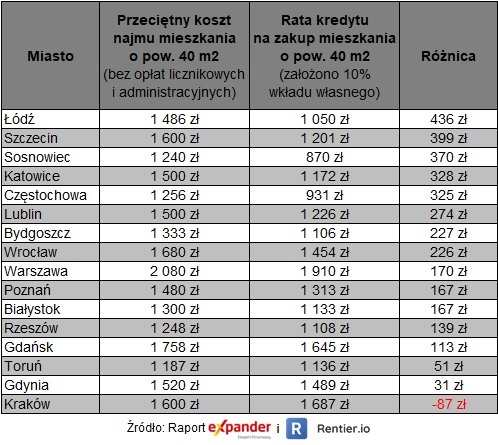

Pomimo spadków kosztów najmu wciąż jest to droższe rozwiązanie niż płacenie raty kredytu na własne mieszkanie. Szczególnie wyróżniają się tu Łódź i Sosnowiec, w których miesięczny koszt najmu jest aż o ponad 40% droższy niż kredyt. W Łodzi zamieniając 40-metrowe najmowane mieszkanie na własne można zaoszczędzić 5 236 zł rocznie. Jedynym miastem, w którym to najem jest tańszy jest Kraków. Roczna suma rat kredytu będzie tam o 1 040 zł wyższa niż koszt najmu.

fot. mat. prasowe

Porównanie kosztów najmu i raty kredytu

Pomimo spadków kosztów najmu w zdecydowanej większości miast wciąż jest to droższe rozwiązanie niż płacenie raty kredytu na własne mieszkanie.

Opłacalność inwestycji w mieszkanie wciąż dużo wyższa niż lokat bankowych

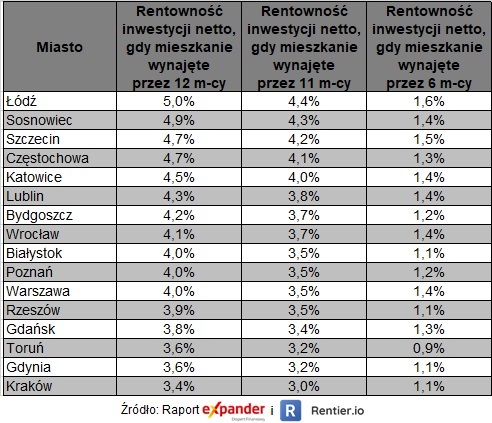

Ze względu na niższe stawki i więcej okresów bez najemcy, rentowność inwestycji w mieszkanie na wynajem jest zauważalnie niższa niż przed pandemią. Należy jednak pamiętać, że w tym samym okresie bardzo mocno spadły również stopy procentowe, a wraz z nimi oprocentowanie lokat bankowych czy obligacji. W rezultacie nawet w Warszawie, gdzie stawki spadły najmocniej, taka inwestycja wciąż przynosi dużo wyższe zyski niż trzymanie pieniędzy w banku. Jeśli właściciel ma szczęście i ma lokatorów przez pełne 12 miesięcy w roku, to po uwzględnieniu podatku i wszystkich kosztów, rentowność wyniesie 4% rocznie. W przypadku pecha, czyli w sytuacji gdy mieszkanie „pracuje” tylko przed 6 miesięcy w roku, rentowność netto to 1,4% rocznie, a więc 8-krotnie więcej niż na przeciętnej lokacie bankowej. Według NBP średnie oprocentowanie lokat wynosi bowiem 0,2%, co po odliczeniu podatku daje 0,16%.

fot. mat. prasowe

Rentowność netto inwestycji w mieszkanie

Opłacalność inwestycji w mieszkanie wciąż dużo wyższa niż lokat bankowych.

Jak to policzyliśmy

Wyliczenia sporządzono na podstawie 25 226 ogłoszeń najmu oraz 54 461 ogłoszeń sprzedaży mieszkań (unikalnych, czyli z pominięciem duplikatów). Publikujemy wyniki tylko, gdy liczba ogłoszeń jest nie mniejsza niż 100. Powyższa analiza dotyczyła mieszkań występujących w ogłoszeniach internetowych z okresu od 01 IV do 30 IV 2021 r. Od kwietnia 2021 r. grupę analizowanych miast rozszerzyliśmy o Rzeszów.

Rentowność netto, to zysk właściciela mieszkania na wynajem, ale już po uwzględnieniu wszystkich kosztów. Przy zakupie lokalu są to: prowizja pośrednika (3%), podatek od czynności cywilnoprawnych (2%), taksa notarialna oraz odświeżenie używanego lokalu i zakup mebli. W trakcie trwania wynajmu od uzyskanych przychodów odliczyliśmy czynsz, koszt ubezpieczenia mieszkania (0,1% rocznie), koszty zarządcy zajmującego się sprawami wynajmu (10% przychodu), podatek ryczałtowy (8,5%) oraz nakłady na odświeżenie lokalu co 10 lat oraz co 3 lata drobne naprawy.

Przeczytaj także:

Rynek najmu w Warszawie i Krakowie nie może się podnieść

Rynek najmu w Warszawie i Krakowie nie może się podnieść

Rynek najmu w Warszawie i Krakowie nie może się podnieść

Rynek najmu w Warszawie i Krakowie nie może się podnieść

oprac. : eGospodarka.pl

Więcej na ten temat:

najem mieszkań, wynajem mieszkania, ceny najmu, rynek najmu, rynek najmu mieszkań, mieszkania na wynajem, rentowność wynajmu

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}

{kind=link}