Ceny mieszkań w Polsce wzrosły od 2005 roku najbardziej w UE

2021-07-19 11:35

Polska z największym wzrostem cen mieszkań w UE © Tinnakorn - Fotolia.com

Eurostat opublikował najnowsze dane na temat cen mieszkań w I kwartale 2021 r. Wynika z nich, że w ciągu 5 kwartałów pandemii ceny w Polsce wzrosły średnio o 11%, co daje nam

7 miejsce na 26 krajów dla których podano dane. Zdecydowanie gorzej wyglądają dane w długim okresie. Z wyliczeń Expandera, że od 2005 r. do 2020 r. ceny wzrosły u nas ponad 2-krotnie (o 142%) i jest to najwyższy wzrost wśród 24 krajów UE, dla których opublikowano takie statystyki. Wyprzedziliśmy nawet Luksemburg (141%), Szwecję (135%), Estonię (125%), czy Czechy (121%). Co ciekawe, w ciągu tych 15 lat spadły ceny w Grecji (-19%) i we Włoszech (-3%).

Przeczytaj także: Ceny mieszkań w Polsce rosły niemal najszybciej w UE

W czasie pandemii ceny mieszkań rosły niemal wszędzie

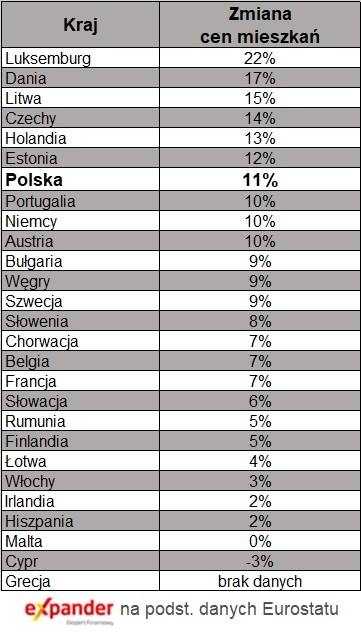

Na początku pandemii wydawało się, że przyniesie ona znaczne spadki cen mieszkań. Ograniczenia w funkcjonowaniu wielu branż mogły bowiem doprowadzić do katastrofy gospodarczej. Udało się jednak temu zapobiec. Jednocześnie obniżono stopy procentowe, co sprawiło, że mieszkania zamiast tanieć, ponownie drożały. Działo się tak nie tylko w Polsce, ale niemal w całej UE. Z danych Eurostatu wynika, że od IV kwartału 2019 r. do I kwartału 2021 r. ceny mieszkań wzrosły niemal we wszystkich krajach. Liderami są Luksemburg (22%), Dania (17%) i Litwa (15%). Polska ze wzrostem o 11% zajmuje siódmą pozycję.

Jedynym krajem UE, w którym ceny są niższe niż przed pandemią jest Cypr, gdzie stawki spadły o 3%. Na Malcie ceny są natomiast na dokładnie takim samym poziomie jak pod koniec 2019 r. Brakuje natomiast danych dla Grecji, w której sytuacja zapewne również nie wygląda najlepiej.

fot. mat. prasowe

Zmiany cen mieszkań w czasie pandemii

W czasie pandemii ceny mieszkań rosły niemal wszędzie.

Mieszkania prawie 2,5 razy droższe niż 15 lat temu

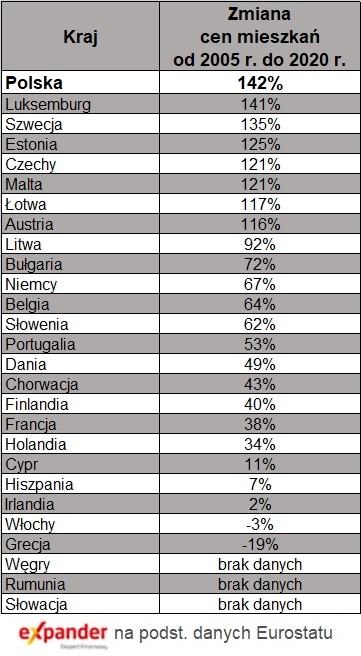

Na rynek nieruchomości warto również spojrzeć w długim okresie. Najstarsze dane Eurostatu, dotyczące cen mieszkań w Polsce sięgają 2005 r., a więc obejmują 15 lat. W tym przypadku ewidentnie się wyróżniamy, ponieważ wzrost cen mieszkań był najwyższy wśród 24 krajów UE, dla których dostępne są takie dane (brakuje danych dla Słowacji, Rumunii i Węgier). Przeciętny wzrost cen polskich mieszkań w tym okresie wyniósł aż 142%. Przy takim wzroście mieszkanie, które w 2005 r. kosztowało np. 200 000 zł, w 2020 r. było warte już 483 342 zł.

Bardzo ciekawe jest to, że średnie ceny mieszkań w dwóch krajach są niższe niż 15 lat temu. Chodzi o Grecję (-19%) i Włochy (-3%), które przeżywały w tym czasie trudności gospodarcze. Zaskoczeniem może być również sytuacja w Irlandii, gdzie przecież wzrost gospodarczy w ostatnich latach był imponujący. Mimo to ceny mieszkań są tam bardzo podobne (+2%) do poziomu z 2005 r.

fot. mat. prasowe

Zmiany cen mieszkań od 2005 r. do 2020 r.

Przeciętny wzrost cen polskich mieszkań w tym okresie wyniósł aż 142%.

Skoro ceny mieszkań tak mocno u nas wzrosły, to niektórzy mogą się zastanawiać jak to możliwe, że mamy teraz taki boom na rynku nieruchomości. Odpowiedzią na to są dwa elementy – wysokość wynagrodzeń i koszt kredytu hipotecznego.

Dochody rodzin wzrosły mocniej niż ceny mieszkań

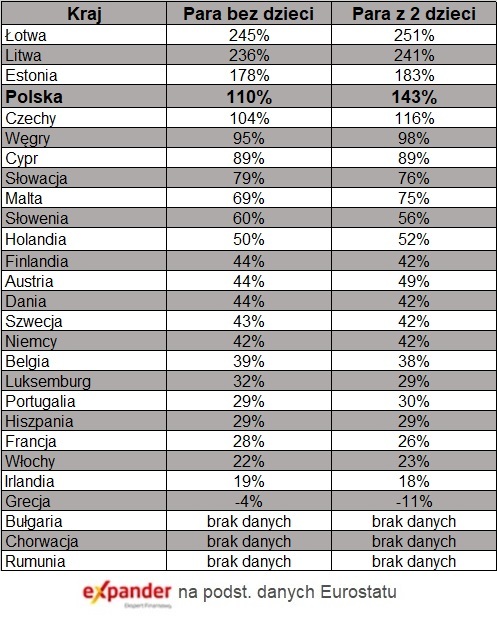

Eurostat publikuje dane na temat poziomu wynagrodzeń netto (po uwzględnieniu podatku, składek i ulg). Wynika z nich, że w przypadku pary uzyskującej po przeciętnym wynagrodzeniu i która ma dwójkę dzieci, wzrost wynagrodzeń w Polsce był jedynym z najwyższych w UE. W ciągu wspomnianych 15 lat dochody netto takiej pary wzrosły o 143%, a więc nawet minimalnie więcej niż ceny mieszkań (142%). Pod tym względem wyprzedziły nas jedynie Łotwa (251%), Litwa (241%) i Estonia (183%).

fot. mat. prasowe

Zmiany dochodu netto pary o przeciętnych dochodach od 2005 r. a 2020 r.

W przypadku pary uzyskującej po przeciętnym wynagrodzeniu i która ma dwójkę dzieci, wzrost wynagrodzeń w Polsce był jedynym z najwyższych w UE.

Parom bez dzieci również łatwiej kupić mieszkanie

Należy jednak dodać, że w momencie zakupu pierwszego mieszkania pary często nie mają jeszcze dzieci. W takim przypadku również zajmujemy 4 miejsce w UE, ale wzrost jest zauważalnie niższy. Wynosi 110%, a więc jest mniejszy niż wzrost cen mieszkań (142%). Gdyby mieszkania były kupowane za „gotówkę”, to oznaczałoby znaczący spadek dostępności mieszkań. W rzeczywistości zwykli ludzie kupują nieruchomości z pomocą kredytów hipotecznych, a te są dziś zdecydowanie tańsze niż 15 lat temu. Średnie oprocentowanie spadło z 7% w 2005 r. do 3,5% w 2020 r.

Mieszkania są dziś zdecydowanie lepiej dostępne niż 15 lat temu

Spadek oprocentowania kredytów sprawił, że choć cena przeciętnego mieszkania wzrosła aż o 142%, to rata kredytu na 30 lat wzrosła jedynie o 63%. Dochody netto wzrosły natomiast o 143% dla pary z dziećmi i o 110% dla pary bez dzieci. Przełóżmy to na konkretne kwoty. Jeśli nasza przykładowa para bez dzieci 15 lat temu zarabiała 3000 zł miesięcznie, to teraz ma dochód 6300 zł. Jeśli wcześniej rata kredytu na mieszkanie wynosiła 900 zł, to teraz rata za podobne mieszkanie wyniesie 1468 zł. Wtedy rata pochłaniała więc 30% dochodu, a obecnie 23%. Po opłaceniu raty, na inne wydatki zostawało im 2100 zł, a teraz zostaje 4832 zł. Mimo najwyższego w UE wzrostu cen mieszkań ich dostępność w ciągu tych 15 lat się więc poprawiła i to zarówno dla pary z dziećmi jak i bez dzieci.

To, że jest lepiej nie znaczy, że jest dobrze

Należy dodać, że poprawa dostępności mieszkań wcale nie oznacza, że każdego na nie stać. Średnia dla całego kraju to bardzo ogólne ujęcie problemu. Tymczasem sytuacja w poszczególnych miastach, czy nawet dzielnicach bywa bardzo różna. Część miast szybko się wyludnia i tam ceny mieszkań są dość niskie, a ich dostępność dość dobra. W innych ceny rosną dużo szybciej niż pensje. Na sprawę można spojrzeć również pod kątem branży, w której ktoś pracuje. W niektórych pensje rosły bardzo szybko, a w innych niemal stoją w miejscu.

Zaprezentowane statystyki można więc podsumować tak – kredyty mieszkaniowe nie są już koszmarnie drogie, a pensje śmiesznie niskie. Dzięki temu część Polaków może znacznie łatwiej kupić mieszkanie niż 15 lat temu. Wciąż daleko jednak do tego, aby dostępność mieszkań można było określić jako bardzo dobrą. Problem stanowią bowiem szybko rosnące ceny mieszkań. Ponadto w 2005 r. można było uzyskać kredyt hipoteczny bez wkładu własnego. Obecnie wymagane jest posiadanie oszczędności pokrywających przynajmniej 10% ceny kupowanego mieszkania czy domu. To znaczący problem przede wszystkim dla osób młodych, planujących zakup pierwszego w życiu mieszkania.

Przeczytaj także:

Nowe mieszkania w Europie: ceny, podaż, dostępność

Nowe mieszkania w Europie: ceny, podaż, dostępność

Nowe mieszkania w Europie: ceny, podaż, dostępność

Nowe mieszkania w Europie: ceny, podaż, dostępność

oprac. : Jarosław Sadowski / expander

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Osiedle Zenit w Łodzi: IV etap w sprzedaży

Osiedle Zenit w Łodzi: IV etap w sprzedaży

{kind=link}

{kind=link}

{kind=link}