Co zahamuje wzrosty cen mieszkań?

2021-11-25 00:45

Przeczytaj także: Polski rynek mieszkaniowy z szansą na normalizację

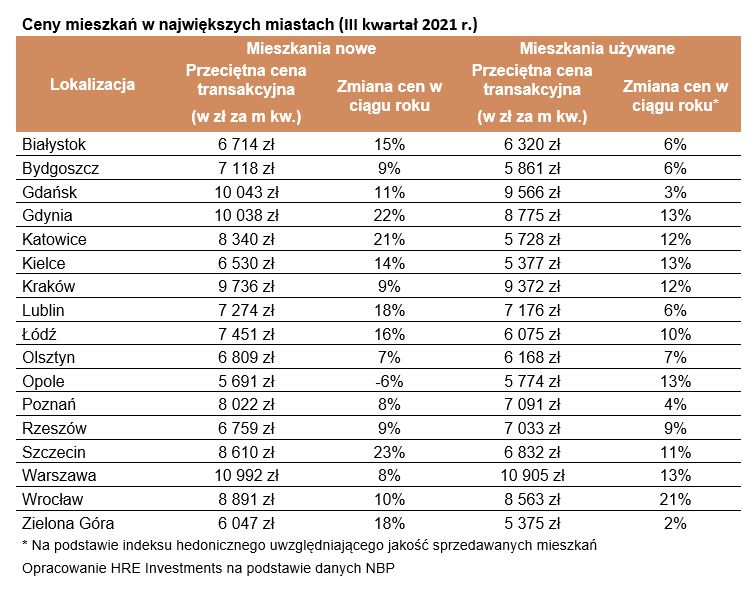

10,9 tysięcy w Warszawie i niecałe 10 tysięcy za metr w Gdańsku czy Krakowie – takie są przeciętne ceny mieszkań, które faktycznie płaciliśmy w trzecim kwartale 2021 roku – wynika z najnowszych danych NBP. Nawet w takich miastach wojewódzkich jak Bydgoszcz, Katowice, Kielce, Opole czy Zielona Góra średnia cena transakcyjna mieszkania przekroczyła już 5 tys. złotych za metr lokalu używanego.")

fot. mat. prasowe

Ceny mieszkań w największych miastach (III kwartał 2021 r.)

10,9 tysięcy w Warszawie i niecałe 10 tysięcy za metr w Gdańsku czy Krakowie – takie są przeciętne ceny mieszkań, które faktycznie płaciliśmy w trzecim kwartale 2021 roku.

Dwucyfrowe wzrosty cen

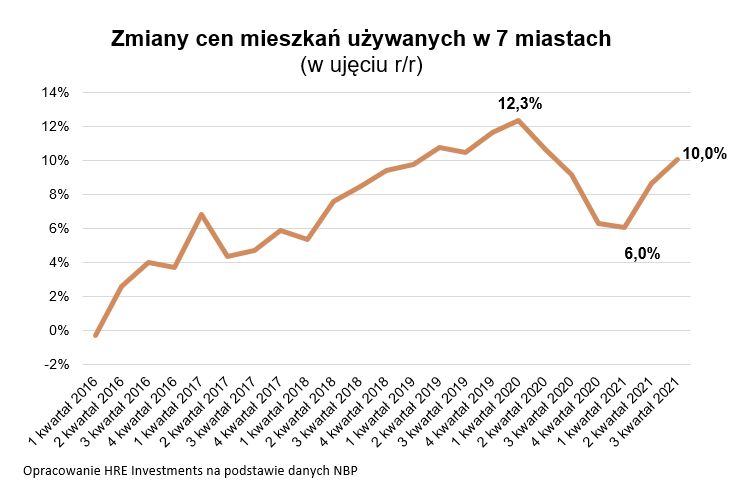

W bieżącym roku wyraźnie przybiera na sile tempo, w którym drożeją mieszkania. Najnowsze dane NBP pokazują, że przeciętny metr nowego mieszkania na 7 największych rynkach zdrożał w ciągu roku o trochę ponad 10%. W przypadku mieszkań używanych zwykła średnia wyciągnięta z aktów notarialnych poszła w górę o 7,3%. Na rynku mieszkań używanych analitycy banku centralnego są jednak w stanie określić nie tylko jak zmieniała się zwykła średnia, ale też potrafią ocenić dynamikę zmian cen z uwzględnieniem jakości sprzedawanych lokali. Chodzi o to, że możliwe jest wyczyszczenie danych z faktu, że np. raptem więcej osób kupuje mieszkania o niższej lub wręcz przeciwnie - wyższej jakości. Indeks, który bada zmiany cen w ten bardziej wiarygodny sposób nazywa się indeksem hedonicznym. Wynika z niego, że przeciętne „M” sprzedane na 7 największych rynkach zdrożało w ciągu roku o trochę ponad 10%.

")

fot. mat. prasowe

Zmiany cen mieszkań używanych w 7 miastach (w ujęciu r/r)

Najnowsze dane NBP pokazują, że przeciętny metr nowego mieszkania na 7 największych rynkach zdrożał w ciągu roku o trochę ponad 10%.

Pożądana wielka płyta

To, że indeks hedoniczny pokazuje szybszy wzrost cen niż zwykła średnia sugeruje, że dziś – gdy mieszkania wyraźnie drożeją – więcej rodaków wybiera lokale z niższej półki cenowej – np. w gorszym standardzie czy w większym oddaleniu od centrum. W ten sposób staramy się ograniczyć łączny koszt zakupu.

Wzrosty cen mogą spowolnić

Przez ostatnie kwartały na wzrost cen mieszkań składało się wiele czynników. Działał tu m.in. fakt, że nieruchomości są postrzegane jako bezpieczna przystań dla kapitału i oręż przeciwko inflacji. Do tego na wzrost cen oddziaływały: dynamiczny wzrost wynagrodzeń, bardzo sprawna odbudowa gospodarki czy rosnący optymizm rodaków. Kluczowe dla rozwoju sytuacji były najniższe w historii stopy procentowe. To przez nie lokaty były niemal nieoprocentowane, a kredyty najtańsze w historii. Stymulowany w ten sposób popyt wchodził na rynek, na którym brakowało ofert – po części ze względu na to, że niektórzy deweloperzy na początku epidemii wstrzymali rozpoczynanie nowych inwestycji. Sporo miesięcy upłynęło zanim deweloperzy nadrobili zaległości powstałe w trakcie dwóch miesięcy wstrzymywania nowych projektów. Ważniejsze jest jednak to, że sporo mieszkań ściągają z rynku fundusze inwestycyjne (przeważnie zagraniczne), które skupują nie tylko pojedyncze mieszkania, ale też całe bloki, osiedla czy nawet firmy deweloperskie ograniczając w ten sposób ofertę rynkową.

Wiele wskazuje na to, że niektóre z tych czynników stracą przynajmniej część swego impetu. Na przykład kredyty przestają być najtańszymi w historii. Już dziś można szacować, że w konsekwencji dwóch podwyżek stóp procentowych, w wyniku których podstawowa stopa poszła w górę z poziomu 0,1% do 1,25%, raty kredytów mieszkaniowych powinny pójść w górę o około 16-18%. Mniej więcej o tyle spadła też zdolność kredytowa. To w oczywisty sposób musi przełożyć się na mniejszy popyt na mieszkania. Przy tym już niedługo częściowo ta zmiana zostanie zamortyzowana przez podpisaną przez Prezydenta ustawę o kredytach bez wkładu własnego.

W konsekwencji podwyżek stóp procentowych banki zaczęły także podnosić w końcu oprocentowanie lokat. W efekcie już niedługo oprocentowanie depozytów przestanie być kilkadziesiąt razy mniej atrakcyjne niż potencjalne zyski z wynajmu mieszkań. Rewolucji nie należy się jednak spodziewać. Nawet gdy oprocentowanie lokat faktycznie wzrośnie, to i tak najpewniej wciąż rentowność wynajmu mieszkań będzie kilkukrotnie wyższa niż zyski z bankowych depozytów. Niemniej i tak ta spodziewana normalizacja może mieć wpływ na spadek inwestycyjnego popytu na mieszkania.

Większość tych, którzy nie mogli wziąć kredytu już spróbowali

Bardzo ważne jest też to co działo się w ostatnich kwartałach na rynku kredytów mieszkaniowych. Przypomnijmy, że w 2020 roku banki wyraźnie przykręciły kurki z kredytami. Dopiero na początku bieżącego roku dwa największe banki ponownie udostępniły kredyty z 10-proc. wkładem własnym. To uruchomiło odroczony popyt. Polacy po prostu zapragnęli zrealizować marzenia o zakupie mieszkania, które wcześniej przez długie miesiące odwlekali.

Póki co np. dane BIK sugerują, że ten dodatkowy popyt miał swoje apogeum w maju. Wtedy każdego dnia roboczego do banków trafiało po około 2,5 tys. wniosków kredytowych. W kolejnych miesiącach ta fala opadała. W efekcie w październiku możemy już mówić o około 1,86 tys. wniosków kredytowych dziennie. To sugeruje normalizację sytuacji i fakt, że odroczony popyt w dużej mierze się wyczerpał.

Budujemy najwięcej w historii

Zjawisk, które mogą prowadzić do bilansowania się popytu i podaży szukać możemy też po drugiej stronie rynku – po stronie podaży. Deweloperzy mają w przygotowaniu dużo nowych inwestycji. Na przykład najnowsze dane GUS pokazują, że przez 10 miesięcy 2021 roku deweloperzy dostali pozwolenia na budowę ponad 174 tysięcy mieszkań i rozpoczęli budowę prawie 141 tysięcy lokali. W obu przypadkach oznacza to wzrost o ponad 30% względem analogicznego okresu przed rokiem. Z danych tych wynika, że deweloperzy nie szczędzą sił i środków, aby zaspokoić potrzeby popytu. Wiele wskazuje na to, że z czasem będzie się im to udawało w coraz większym stopniu.

Inwestorzy instytucjonalni na cenzurowanym

Ostatecznie mówiąc o podaży mieszkań nie sposób nie wspomnieć o całkiem nowym zjawisku na rodzimym rynku, a więc o dużych (często zagranicznych) funduszach inwestycyjnych, które kupują w Polsce mieszkania. Skala tego zjawiska jest potężna. Firmy te odpowiadają bowiem za popyt, który można oszacować na około 20% zakupów realizowanych przez Kowalskich na 7 największych rynkach. To przekłada się na dynamikę wzrostu cen mieszkań. Rząd zapowiada walkę z tym zjawiskiem. Dogłębnie problem ten i możliwe jego rozwiązania omawiamy w najnowszym raporcie HRE Think Tank - Wpływ inwestycji instytucjonalnych na rynek mieszkaniowy.

Bartosz Turek, główny analityk

Budownictwo mieszkaniowe: Polska w czołówce krajów europejskich

Budownictwo mieszkaniowe: Polska w czołówce krajów europejskich

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Najnowsze w dziale Nieruchomości

-

Nowe zasady korzystania z balkonów i tarasów z punktu widzenia zarządcy nieruchomości

-

Wynajem czy sprzedaż mieszkania kupionego na kredyt? Sprawdzamy co bardziej się opłaca

-

Mikrotrendy na rynku nieruchomości - jak i gdzie przeprowadzają się Polacy?

-

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}