7 powodów, które hamują spadek cen mieszkań

2022-04-12 10:50

Przeczytaj także: Rynek mieszkaniowy 2022 i prognozy na 2023 rok

W ostatnich tygodniach i miesiącach na rynek mieszkaniowy zaczęły oddziaływać siły o niespotykanym od dawna natężeniu. Cykl podwyżek stóp procentowych spowodował, że od września 2021 roku do kwietnia 2022 roku rata przeciętnego kredytu mieszkaniowego wzrosła już o około 60%, a zdolność kredytowa stopniała o 30-40%. Do tego niepewność wywołana agresją Rosji na Ukrainę nie sprzyja – przynajmniej teoretycznie – podejmowaniu długoletnich zobowiązań, a gdyby i tego było mało, to UKNF zalecił bankom, aby jeszcze mocniej przykręciły kurki z kredytami i to już od kwietnia.Efekt był dla wielu osób zaskakujący. Przynajmniej w marcu dane, które napłynęły z rynku wydają się iść w poprzek rzeczywistości. W samym tylko trzecim miesiącu roku Polacy wystąpili bowiem o kredyty mieszkaniowe na kwotę około 19-20 miliardów złotych. Był to najwyższy wynik w historii – wyższy nawet niż w rekordowym dotychczas marcu 2021 roku, kiedy wystąpiliśmy o hipoteki o łącznej wartości 17-18 mld złotych (szacunki HRE Investments na podstawie danych BIK). Za tym historycznym rekordem stoi prozaiczny powód. Najpewniej Polacy przyspieszyli moment złożenia wniosków kredytowych, aby skorzystać z dotychczasowych zasad ich udzielania. Te – jak wspomnieliśmy powyżej - zmieniły się zgodnie z zaleceniami KNF od kwietnia 2022 rok.

Kredyty bez wkładu własnego są dziś jeszcze bardziej potrzebne

Ten pojedynczy przykład jest potwierdzeniem danych pochodzących z największej wyszukiwarki internetowej. Sugerują one, że zainteresowanie mieszkaniami pozostaje wysokie. Wygląda to tak jakby kupujący potrzebowali impulsu, aby ten potencjalny popyt przerodził się w faktycznie zawierane transakcje. W marcu takim impulsem była zapowiedź, że o kredyt będzie trudniej. W efekcie wiele osób postanowiło zdążyć ze złożeniem wniosku kredytowego przed zacieśnieniem zasad wyliczania zdolności kredytowej. Skala zjawiska była zaskakująca, bo banki odnotowały najwyższy w historii popyt na kredyty mieszkaniowe.

Kolejnym podobnym impulsem może być np. kres podwyżek stóp procentowych lub wejście w życie pod koniec maja rządowego programu kredytów bez wkładu własnego. Wprowadzenie tego ostatniego od wielu kwartałów postulował HRE Think Tank. Dziś jednak kolejnym argumentem za jego wprowadzeniem jest sytuacja na rynku najmu, na którym doszło do bezprecedensowego wykupienia oferty i wzrostu przeciętnych stawek ofertowych. Dla części najemców program kredytów bez wkładu własnego staje się w takim otoczeniu atrakcyjną alternatywą dla najmu mieszkań. Jeśli program okaże się sukcesem, to będzie miało to pozytywny wpływ na liczbę sprzedawanych przez banki kredytów mieszkaniowych.

Napływ imigrantów podnosi ceny

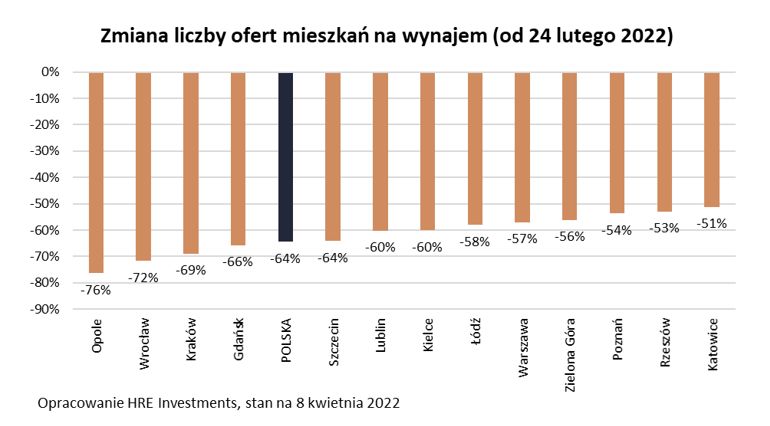

Z punktu widzenia kształtowania się cen mieszkań bardzo ważne jest też to co stało się w ostatnich tygodniach na rynku najmu. Bezprecedensowy wzrost popytu przy ograniczonej podaży spowodował, że o około 2/3 spadła liczba ofert mieszkań na wynajem w ciągu zaledwie półtora miesiąca od wybuchu wojny. Skutkiem jest wzrost stawek czynszów o od kilkunastu do około 40%. Przy tym dane te – w związku z potężnym wykupieniem rynku – zaczynają się charakteryzować coraz większą przypadkowością. Jedno jest pewne – stawki za wynajem wzrosły. Jest to jeden z ważnych czynników, dla których inwestorzy mogą być zainteresowani zakupem mieszkań na wynajem. Chodzi tu nie tylko o inwestorów indywidualnych, ale też instytucjonalnych, którzy już w 2021 roku pompowali na polski rynek mieszkaniowy kapitał idący w miliardy złotych.

fot. mat. prasowe

Zmiana liczby ofert mieszkań na wynajem

O około 2/3 spadła liczba ofert mieszkań na wynajem w ciągu zaledwie półtora miesiąca od wybuchu wojny.

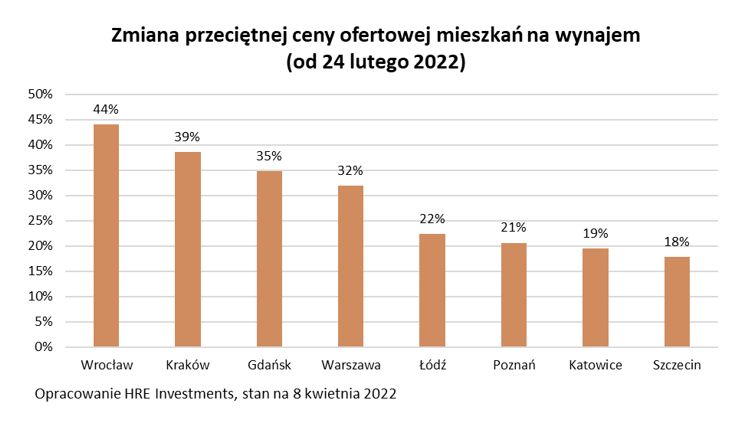

Wzmożony napływ migrantów jest naturalnym czynnikiem podnoszącym stawki najmu i ceny mieszkań. Pod tym względem nie jesteśmy odosobnieni. Podobny mechanizm potwierdzają wyniki badań naukowych z Kanady, Australii, Włoch, Szwajcarii czy Hiszpanii. Odmienne wyniki sugerowały jedynie badania prowadzone w ostatnich latach w Niemczech i Wielkiej Brytanii. Tam autorzy zwracają jednak uwagę na fakt, że negatywny wpływ na poziom cen był pokłosiem napływu migrantów, którzy nie chcieli asymilować się z lokalną społecznością. Efektem był wzrost natężenia lokalnych konfliktów, a nawet przestępczości. Nie wydaje się, aby napływ uchodźców z Ukrainy do Polski generował obecnie takie ryzyko.

fot. mat. prasowe

Zmiana przeciętnej ceny ofertowej mieszkań na wynajem

Wzmożony napływ migrantów jest naturalnym czynnikiem podnoszącym stawki najmu i ceny mieszkań.

Skokowo wzrosły potrzeby mieszkaniowe

W kontekście ruchów migracyjnych nie sposób nie wspomnieć o brakach mieszkaniowych, które są ważną bolączką rodzimego rynku. Pod koniec 2021 roku można było szacować, że w Polsce było o około 1,5 mln mieszkań za mało, a fakt, że żyjemy coraz częściej samotnie, powodował, że w kolejnych latach potrzeby te mogły rosnąć. Dziś jednak – gdy polską granicę przekroczyło 2,5 miliona uchodźców, a kolejna ofensywa Rosjan może oznaczać kolejną falę migracji – powoli możemy się zastanawiać, czy braki mieszkaniowe nie zaczną zaraz opiewać na 2-3 miliony. To wszystko ma fundamentalny wpływ na poziom cen nieruchomości i ich cenową dostępność.

Nieruchomości zwykle dobrze chronią kapitał przed inflacją

Ważnym czynnikiem, który nie pozostaje bez wpływu na wyceny mieszkań jest dwucyfrowa inflacja. Z tą przeważnie dobrze radzi sobie rynek nieruchomości. W długim terminie ceny mieszkań rosną bowiem szybciej niż inflacja – przeważnie o około 1-2 pkt. proc. rocznie. Jak długi musi być jednak ten termin, aby nieruchomości dawały pewność, że realnie zarobimy? Już 10 lat daje niemal taką właśnie gwarancję – tak sugerują dane z 15 krajów z lat 1975 – 2021 (Dane Banku Rozrachunków Międzynarodowych). Co więcej, nie tylko zarobimy, ale zarobimy tak dużo, że co najmniej pokonamy inflację.

Nie bez znaczenia jest też fakt, że choć inflacja przekracza 10%, to dynamika, z którą rosną koszty budowy jest jeszcze większa. Ma to przełożenie na ceny, po których deweloperzy oferują mieszkania do sprzedaży. O ile ceny te zostaną zaakceptowane przez kupujących, to w krótkim czasie zwykło to mieć również przełożenie na ceny mieszkań używanych.

Dobra sytuacja na rynku pracy sprzyja mieszkaniówce

O tym, czy wyższy poziom cen faktycznie zostanie przyjęty przez nabywców zadecyduje finalnie to czy będzie nas stać na mieszkania. Nie ulega wątpliwości, że zmiany, które zaszły w ostatnich tygodniach ograniczają dostępność mieszkań – zarówno na rynku najmu jak i z punktu widzenia kupujących, którzy posiłkują się kredytami. Pewną ulgą są dane i prognozy na temat wynagrodzeń. Szybki wzrost gospodarczy przełożył się bowiem w ostatnim czasie na dynamicznie rosnące pensje. Te w firmach zatrudniających ponad 9 osób były w lutym wg GUS o 11,7% wyższe niż rok wcześniej. W tym samym okresie o 2,2% wzrosło też zatrudnienie. Jeśli wierzyć prognozom, to w latach 2022-24 wynagrodzenia mają w Polsce rosnąć o od 7,7% do 9,7% rocznie. Rząd objął też uchodźców systemem benefitów i zapowiada obniżki podatków. Ponadto nie możemy zapomnieć o fakcie, że spore grono migrantów wydaje dziś w Polsce swoje dochody i oszczędności. Część z tych „dodatkowych pieniędzy” bez wątpienia trafia na rynek nieruchomości wspierając popyt.

Nie będzie panicznej wyprzedaży mieszkań

Oprócz czynników wspierających popyt na mieszkania, mamy też hamulce, które działać powinny na stronę podażową rynku. Chodzi po prostu o to, że płonne okażą się nadzieje na to, że dojdzie do panicznej wyprzedaży nieruchomości w związku z podwyżkami rat kredytów mieszkaniowych. O ile sytuacja nie wymknie się spod kontroli, to chroni nas przed tym Fundusz Wsparcia Kredytobiorców.

Jest to mechanizm przeznaczony dla tych posiadaczy kredytów, którzy w toku spłaty długu zaczną mieć problemy z regulowaniem zobowiązań (stracą pracę, ich rata wyraźnie wzrośnie lub dochody spadną). W ramach wsparcia można liczyć na 2 tysiące złotych miesięcznie przez 3 lata. Potem mamy dwa lata na to, aby finansowo stanąć na nogi, a dopiero potem podejmujemy spłatę wcześniej otrzymanych pieniędzy. Warto podkreślić, że nie ma tu żadnych odsetek, a rata spłaty jest czterokrotnie niższa niż wsparcie, które wcześniej otrzymywaliśmy. Gdyby i tego było mało, to po opłaceniu setnej raty w terminie, reszta zobowiązania powinna nam być umorzona. Rząd zapewnia, że pracuje nad kolejnym uatrakcyjnieniem tego mechanizmu. Już w dotychczasowej formule jest to rozwiązanie, które skutecznie powinno pomóc Polakom, którzy faktycznie wpadną w finansowe tarapaty.

Brak alternatywnych inwestycji

Przed wzrostem podaży mieszkań na sprzedaż chroni nas także wcześniej wspomniana atrakcyjność inwestowania w mieszkania na wynajem. Z punktu widzenia rodaków, którzy posiadają takie lokale, dokonanie dziś sprzedaży nieruchomości, wydaje się po prostu rozwiązaniem mało atrakcyjnym - szczególnie w otoczeniu wyraźnie rosnących stawek za wynajem. Co prawda właściciele takich mieszkań mogą je teraz sprzedać za wyższe ceny niż te obowiązujące rok, pięć czy dziesięć lat temu, ale otrzymane w ten sposób środki – o ile nie zostaną ponownie efektywnie zainwestowane – będą traciły na wartości. Przecież zapowiadana przez NBP inflacja na drugi kwartał 2023 roku wynieść ma 10,2%. To znaczy, że sprzedając dziś mieszkanie warte np. 300 tysięcy złotych za rok za tę kwotę kupić będziemy mogli tyle co za około 272 tysiące złotych dziś. Przed takimi zmianami (utratą siły nabywczej przez kapitał) nie uchronią nas ani bankowe lokaty, ani prawdopodobnie nawet detaliczne obligacje skarbowe. Przy tym posiadacze mieszkań na wynajem zwykle nie są skłonni do podejmowania ryzyka charakterystycznego dla inwestowania na giełdzie, na rynku obligacji korporacyjnych, czy tym bardziej kryptowalut.

fot. mat. prasowe

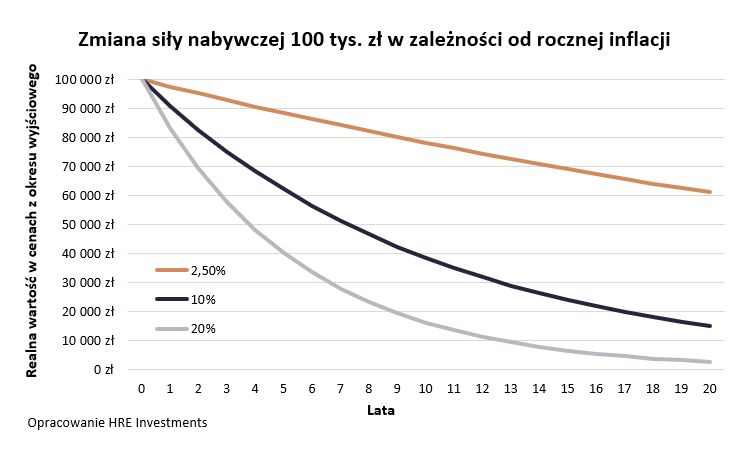

Zmiana siły nabywczej 100 tys. zł w zależności od rocznej inflacji

Sprzedając dziś mieszkanie warte np. 300 tysięcy złotych za rok za tę kwotę kupić będziemy mogli tyle co za około 272 tysiące złotych dziś. Przed takimi zmianami (utratą siły nabywczej przez kapitał) nie uchronią nas ani bankowe lokaty, ani prawdopodobnie nawet detaliczne obligacje skarbowe

Bartosz Turek, główny analityk

Wysoka inflacja bardziej dotkliwa dla najemców mieszkań

Wysoka inflacja bardziej dotkliwa dla najemców mieszkań

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}

{kind=link}