Ceny najmu wzrosły od początku roku o 23%

2022-09-30 12:30

Ceny najmu rosną. Od początku roku wzrosły średnio o 23% - wynika z najnowszego raportu Expandera i Rentier.io. Sytuację pogarsza fakt, że znacznie mniej niż rok temu jest ofert mieszkań na wynajem - o 36%. Rośnie opłacalność inwestycji w takie mieszkania.

Przeczytaj także: Imponujące spadki cen najmu w lutym 2024

Z tego tekstu dowiesz się m.in.:

- W jakich miastach stawki najmu wzrosły najbardziej?

- Jaka jest rentowność inwestycji w mieszkanie na wynajem?

- Jaka jest obecnie zdolność kredytowa?

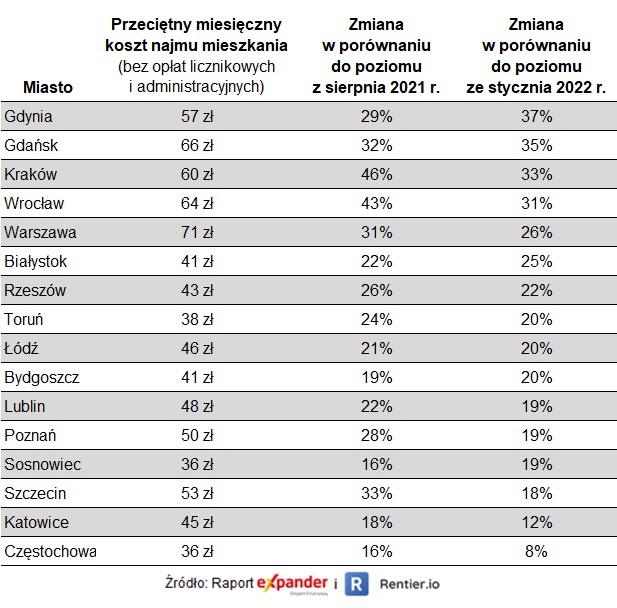

Rozpoczyna się nowy rok akademicki, a na rynku najmu sytuacja jest diametralnie inna niż rok temu. Wybór mieszkań jest mocno ograniczony, wyższe są także ceny. Oferta mieszkań na wynajem skurczyła się mocno po wybuchu wojny w Ukrainie. Jeszcze w lutym b.r. w badanych przez nas miastach naliczyliśmy nieco ponad 32 tysiące unikalnych ofert wynajmu mieszkań. W kwietniu i maju ich liczba skurczyła się do ok. 18 tysięcy. W sierpniu było to natomiast 27,8 tys. czyli sytuacja się poprawiła w porównaniu do wiosny. Wciąż ofert było jednak o 36% mniej niż przed rokiem, kiedy było ich prawie 44 tysiące.

Największe wzrosty stawek najmu pojawiły się w miastach akademickich. W porównaniu do poziomu przed rokiem najmocniej zdrożał najem w Krakowie (46%) i Wrocławiu (43%). Z kolei w ujęciu wartościowym największy wzrost dokonał się we Wrocławiu, gdzie najem 50-metrowego mieszkania zdrożał o 968 zł (koszt bez opłat licznikowych i administracyjnych to 3200 zł). W Krakowie roczny wzrost wynosi 950 zł (do 3000 zł), a w Warszawie o 839 zł (do 3 550 zł). Z kolei najmniejszy wzrost odnotowaliśmy w Częstochowie i Sosnowcu. W obu przypadkach jest to wzrost o 16%, czyli o 250 zł przy mieszkaniu 50 m2.

fot. mat. prasowe

Stawki najmu w sierpniu 2022 r.

Z raportu Expandera i Rentier.io wynika, że w sierpniu stawki najmu wzrosły średnio o 2,3%, a od początku roku o 23%.

Warto zwrócić uwagę na rodzaj ogrzewania i ocieplenie budynku

W tym sezonie poza cenami, najemcy powinni zwracać szczególną uwagę na rodzaj ogrzewania w mieszkaniu oraz ocieplenie budynku. W warunkach rosnących cen energii jest to coraz ważniejsza kwestia. Choć zimy w Polsce są coraz cieplejsze, to nie obejdziemy się bez ogrzewania. Najkorzystniej kosztowo zwykle wychodzi miejskie ogrzewanie centralne. Najlepiej żeby było olicznikowane, wtedy płacimy za faktyczne ogrzewanie w lokalu, w którym mieszkamy. Jeśli nie ma miejskiego CO, to dobrze się sprawdzają również kotłownie, które ogrzewają budynek lub kilka budynków. Ponownie, tu sporo zależy od tego w jaki sposób wspólnota lub spółdzielnia rozlicza te koszty. Jeżeli lokal nie jest wyposażony w licznik, to prawdopodobnie ogrzewanie jest rozliczane proporcjonalnie do powierzchni lokalu, a więc jest ryzyko, że będziemy płacić za sąsiada. Najwięcej wzrośnie rachunek za energię lokatorom mieszkań wyposażonych w piecyki gazowe lub elektryczne. W przypadku tej ostatniej opcji w chłodniejszych miesiącach zimowych rachunek za prąd może okazać się zaskakująco wysoki, zbliżając się nawet do tysiąca złotych. W tym kontekście warto też zwrócić uwagę na to, czy budynek jest ocieplony. Ocieplony budynek wymaga mniej energii by w środku było ciepło, stąd też mieszkańcy takiego budynku płacą mniej za ogrzewanie.

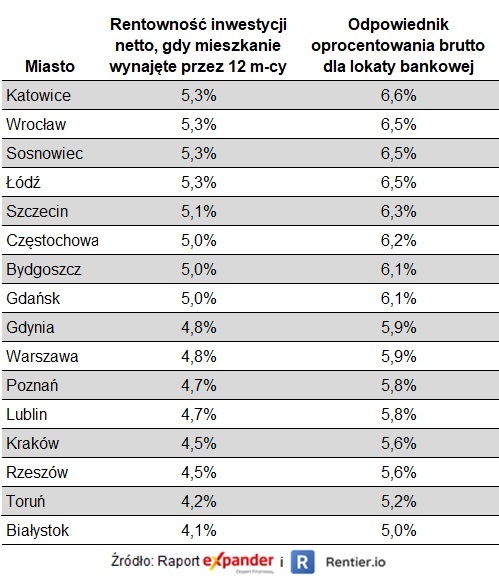

Rośnie opłacalność inwestycji w mieszkanie na wynajem

Spadki cen mieszkań i rosnące stawki najmu powodują, że rośnie opłacalność inwestycji w mieszkania na wynajem. Zakładając zakup mieszkania po cenach sierpniowych, bez udziału kredytu oraz wynajem po stawkach z tego samego okresu, przy pełnym obłożeniu inwestor mógłby liczyć na stopę zwrotu 4,85% netto. To zysk odpowiadający oprocentowaniu 5,98% na lokacie bankowej. Wyliczenie uwzględnia wszystkie dodatkowe koszty takie jak prowizja pośrednika (3%), PCC (2%) przy założeniu, że kupujemy z rynku wtórnego, taksa notarialna i wypisy, odświeżenie po zakupie, meble, cykliczne nakłady na odświeżenie i drobne naprawy, ubezpieczenie nieruchomości, podatek ryczałtowy (8,5%) oraz zarządzanie najmem (10% od przychodu). Wyliczenie dotyczy mieszkania o powierzchni 50 m2.

W kolejnych miesiącach ta zyskowność może nadal rosnąć ponieważ prawdopodobny jest dalszy wzrost stawek najmu oraz spadki cen mieszkań.

fot. mat. prasowe

Rentowność netto w przypadku zakupu bez udziału kredytu

Rośnie opłacalność inwestycji w mieszkanie na wynajem

Jak zmienić mieszkanie najmowane na własne

Na koniec zostawiliśmy informacje dla osób, które chciałyby zamienić mieszkanie najmowane na własne. Niestety podwyżki stóp procentowych sprawiły, że dostępność kredytów hipotecznych zdecydowanie się pogorszyła. Dużo jednak zależy również od banku. Dla przykładu para z łącznym dochodem 6000 zł netto może liczyć na kredyt od 242 600 zł w PKO BP do 294 000 zł w Banku Pekao. Warto więc porównywać oferty i nie ograniczać się do internetowych rankingów, lecz zbadać zdolność kredytową dla swojego przypadku. Na dostępną kwotę kredytu ma bowiem wpływ wiele różnych czynników. Dla przykładu nasza przykładowa para najniższy kredyt otrzyma w PKO BP, ale jeśli posiada dwoje dzieci, to z kolei ten bank przyzna im najwyższy kredyt. Zdolność kredytową warto więc przebadać dla swojego przypadku i porównać w wielu bankach.

fot. mat. prasowe

Maksymalna dostępna kwota kredytu

Para z łącznym dochodem 6000 zł netto może liczyć na kredyt od 242 600 zł w PKO BP do 294 000 zł w Banku Pekao.

Przeczytaj także:

Ceny najmu stabilne. Wraca moda na inwestowanie w mieszkania

Ceny najmu stabilne. Wraca moda na inwestowanie w mieszkania

Ceny najmu stabilne. Wraca moda na inwestowanie w mieszkania

Ceny najmu stabilne. Wraca moda na inwestowanie w mieszkania

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Viva Cité od Bouygues Immobilier Polska już w sprzedaży

Viva Cité od Bouygues Immobilier Polska już w sprzedaży

{kind=link}

{kind=link}

{kind=link}