Mieszkanie bez wkładu własnego nie cieszy się powodzeniem

2022-10-28 11:44

Mieszkanie bez wkładu własnego nie cieszy się powodzeniem © Jeanette Dietl - Fotolia.com

Przedstawiciele rządu wysyłają sygnały sugerujące, że chcą wesprzeć młodych rodaków, którzy marzą o zakupie pierwszego mieszkania. Dobrym rozwiązaniem tego problemu byłby uruchomiony niedawno program kredytów bez wkładu własnego - problem w tym, że ostatnio zupełnie zmieniła się rzeczywistość, w której żyjemy. W efekcie obowiązujący program nie cieszy się póki co powodzeniem.

Przeczytaj także: Mieszkanie bez wkładu własnego wciąż nie działa. Przez pół roku tylko 126 wniosków

Pojawiają się sugestie, że rząd w kwestii programów mieszkaniowych dla młodych nie powiedział jeszcze ostatniego słowa. Dziś obowiązujący program kredytów bez wkładu własnego trafił bowiem na zupełnie niepodatny grunt. Wszystko dlatego, że zmienił się największy problem, przed którym stają potencjalni nabywcy mieszkań. Jeszcze rok czy dwa lata temu podstawowym problemem był brak wkładu własnego, a dziś jest to brak zdolności kredytowej.Rozwiązaniem mógłby być program niskooprocentowanych kredytów. Przy niskim oprocentowaniu banki skłonne byłyby przecież pożyczyć więcej, co mogłoby rozwiązać problem braku zdolności kredytowej. Warto przypomnieć, że pomysł tanich kredytów dla młodych zasygnalizował sam prezes Jarosław Kaczyński. Przy czym chociaż padła informacja, że rozważany jest program udzielania kredytów z oprocentowaniem na poziomie 2%, to nie możemy zapomnieć, że tak naprawdę nie jest to jeszcze ani obietnica wyborcza, ani tym bardziej konkretny pomysł rządowy, a jedynie bardzo ogólnie zakomunikowana idea.

Możemy pożyczyć więcej, gdy kredyt jest tańszy

Plusem tego pomysłu jest bez wątpienia fakt, że tak tanie kredyty mogłyby rozwiązać dziś problem niskiej zdolności kredytowej osób młodych. W momencie ochłodzenia na rynku mieszkaniowym dałoby to osobom kupującym pierwsze mieszkanie potężną preferencję nad innymi uczestnikami rynku. Minusem ewentualnego programu dopłat do kredytów jest koszt tego rozwiązania. Jeśli takich kredytów udzielanych byłoby po 50 tysięcy sztuk rocznie, to przy obecnych warunkach rynkowych i przeciętnej wartości długu na poziomie co najmniej 300 tys. złotych, otrzymalibyśmy kwotę dopłat przekraczającą miliard złotych rocznie.

Jeśli ta bardzo zgrubna idea miałaby przekształcić się w realny program rządowy, to warto wziąć pod uwagę zarówno nasze, jak i światowe osiągnięcia oraz doświadczenia, aby – jeśli na rynek mają trafić pieniądze budżetowe – były one jak najefektywniej wydane i nie rodziły ryzyka nadużyć. Chodzi tu nie tylko o troskę o budżet państwa, ale też o to, aby rządowy program nie sprzyjał nadmiernie wzrostom cen nieruchomości.

2% to za mało

Dlatego gdyby faktycznie w Polsce miał powstać program preferencyjnych kredytów dla ludzi młodych chcących kupić pierwsze mieszkanie, to oprocentowanie takiego długu nie powinno wynosić 2% w skali roku. Wystarczającym poziomem byłoby oprocentowanie na poziomie 4%, 5% czy nawet 6%, a dzięki temu możliwe byłoby obniżenie kosztu działania tego wsparcia nawet o połowę. Oczywiście koszt ten nie byłby stały, tylko zależny od rynkowego poziomu oprocentowania (dopłata występowałaby wtedy, gdy rynkowe oprocentowanie byłoby wyższe niż to obowiązujące w ramach programu wsparcia). To niestety też jest minusem tego rozwiązania, bo w trakcie roku mogłoby się okazać, że przewidziane w budżecie pieniądze na ten cel należałoby uzupełnić.

Stosowanie wyższego oprocentowania preferencyjnych kredytów jest też o tyle uzasadnione, że zbyt niska stawka skłaniałaby do wyłudzeń. Chodzi o to, że jeśli możliwe byłoby zaciągnięcie kredytu na 2% w skali roku, to kuszące byłoby np., aby zawrzeć fikcyjną transakcję i otrzymane w ramach kredytu pieniądze ulokować w banku. Dziś pozwoliłoby to zarobić nawet 5-6% w skali roku ponad oprocentowanie kredytu. Jest to też argument za tym, aby program preferencyjnych kredytów obowiązywał tylko na rynku pierwotnym, gdzie ryzyko zawierania fikcyjnych transakcji jest znacznie mniejsze niż na rynku wtórnym.

Dotychczas stałe oprocentowanie działało tylko przez kilka lat

Jeśli ponadto faktycznie prowadzone są prace nad nowym programem mieszkaniowym, to jego twórcy mają jeszcze jeden twardy orzech do zgryzienia. Trzeba bowiem rozstrzygnąć czy kredyt miałby preferencyjne oprocentowanie przez cały okres kredytowania, czy tylko przez pierwszych kilka lat? Pierwsze rozwiązanie oznaczałoby spore i długoterminowe zobowiązanie dla budżetu państwa. Jeśli natomiast niższe oprocentowanie obowiązywałoby tylko przez pewien czas (trochę jak w działającym przed laty programie Rodzina na Swoim), to nie rozwiązałoby to problemu zdolności kredytowej. Banki sprawdzając czy stać nas na kredyt musiałyby bowiem sprawdzić czy stać nas będzie na kredyt też po ustaniu oprocentowania preferencyjnego. Przy badaniu zdolności kredytowej należałoby więc przyjąć oprocentowanie rynkowe i w ten sposób wracamy do punktu wyjścia, czyli do stanu aktualnego. Oznacza to, że o kredyt nie mogłyby dziś wnioskować osoby, którym faktycznie potrzebne jest wsparcie.

Niższe oprocentowanie może pomóc udźwignąć koszty założenia rodziny

Skoro już o tym mowa, to ciekawą ideą pronatalistyczną mogłaby być też zamiana istniejącego mechanizmu dopłat rodzinnych na obniżkę oprocentowania kredytu dla osób które mają lub będą miały dzieci. Przypomnijmy, że dopłata rodzinna polega na tym, że jeśli ktoś zadłuży się w ramach programu kredytów bez wkładu własnego, to będzie mógł wnioskować o umorzenie 20 tysięcy złotych posiadanego długu przy urodzeniu drugiego dziecka i po 60 tys. złotych przy każdym kolejnym. Alternatywa? Jeśli np. singiel mógłby otrzymać preferencyjny kredyt na zakup pierwszego „M” z oprocentowaniem na poziomie 6% w skali roku, to np. rodzinie z dwójką dzieci moglibyśmy zaproponować niższe oprocentowanie na poziomie np. 5,5% czy 5%. Dodatkowo narodziny kolejnej pociechy mogłyby pozwolić dalej obniżać oprocentowanie. Koszt? Przy kredycie zaciągniętym na 300 tysięcy złotych i 25 lat obniżenie oprocentowania z 6% do 5,5% kosztowałoby około 27 tys. złotych (łącznie przez 25 lat). Dwukrotnie mocniejsze obniżenie oprocentowania (o 1 pkt. proc.) kosztowałoby przez 25 lat około 54 tys. złotych. Mechanizm ten byłby o tyle uzasadniony, że młodzi ludzie wskazują właśnie problemy mieszkaniowe i koszty utrzymania jako ważne powody braku decyzji o potomstwie. Niższe oprocentowanie kredytu dla rodzin pomogłoby też w ubieganiu się o kredyt. Trzeba mieć bowiem świadomość, że każda kolejna pociecha w rodzinie powoduje wyraźne obniżenie zdolności kredytowej. Odwrotny skutek przynosi niższe oprocentowanie kredytu.

Tym sposobem dochodzimy do jeszcze jednej ważnej kwestii - czy programem tanich kredytów należy zastąpić obowiązujący, ale nieprzystający do warunków rynkowych program gwarancji kredytowych, czy raczej połączyć te idee. Dobrym rozwiązaniem mogłoby być poszerzenie już uchwalonego programu kredytów bez wkładu własnego o rozwiązanie w postaci taniego kredytu. To pozwoliłoby bardziej efektywnie wykorzystać pieniądze budżetowe przy zachowaniu rozwiązania, które skraca o kilka lat drogę do własnego „M”. Preferencyjny kredyt mieszkaniowy nie mógłby jednak być wtedy oprocentowany na zaledwie 2% w skali roku. Banki musiałyby też solidnie prześwietlać finanse potencjalnych kredytobiorców.

Kredyt bez wkładu własnego poczeka na swój czas

Warto przypomnieć, że nawet jeszcze w 2021 roku pomysł, aby wspierać Polaków w drodze do własnego mieszkania wydawał się bardzo łatwy do zrealizowania. Kredyty były najtańsze w historii i relatywnie łatwo dostępne. Problemem na drodze do własnego „M” był wkład własny wymagany przez banki. Ten był na poziomie od 10% do 20% ceny mieszkania. Do tego należało dodać pieniądze na obsługę całej transakcji (notariusz, pośrednik, podatki, opłaty sądowe) oraz te potrzebne na wykończenie i wyposażenie lokum. Efekt tego był taki, że aby kupić własne „cztery kąty” trzeba było posiadać co najmniej kilkadziesiąt tysięcy złotych w gotówce, a nierzadko kwoty te miały jeszcze o jedną cyfrę więcej.

Rozwiązaniem tego problemu były gwarancje kredytowe. Jest to pewnego rodzaju ubezpieczenie interesów banku na wypadek gdyby kredyt nie był spłacany. Chodzi o to, że jeśli zaciągamy kredyt z gwarancją na 100 tysięcy złotych, to bank otrzyma wspomnianą kwotę od gwaranta tylko jeśli nie będziemy spłacać kredytu. Dzięki temu banki mogą traktować klientów, którzy nie mają 10 czy 20% wkładu własnego tak jak osoby, które rzeczony wkład mają. W tej sposób – z pomocą gwarancji kredytowej – można zaciągnąć kredyt na 100% ceny mieszkania. Dzięki gwarancji mamy więc szansę na „hipotekę” mając zgromadzone mniejsze oszczędności, ale kosztem zaciągnięcia większego długu. Bank musi oczywiście prześwietlić naszą sytuację finansową i sprawdzić czy stać nas na kredyt, o który wnioskujemy.

fot. mat. prasowe

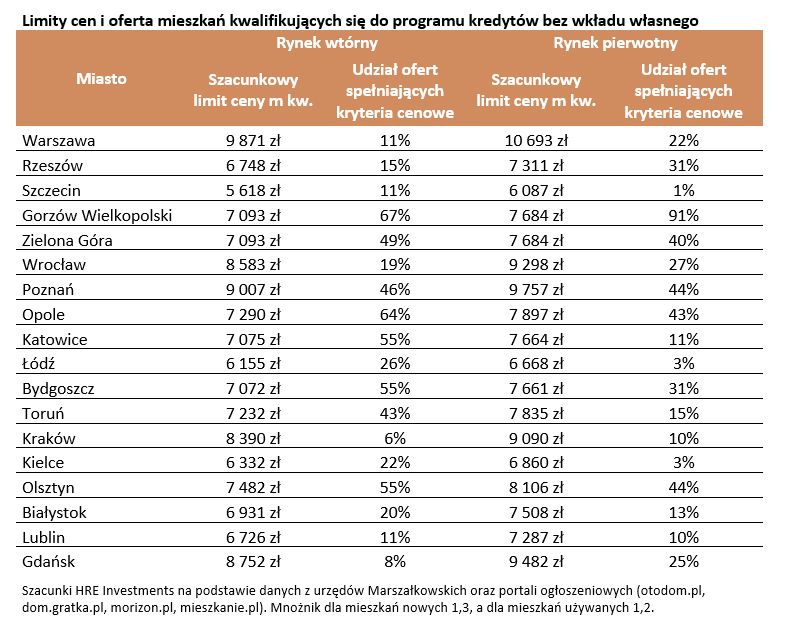

Limity cen i oferta mieszkań kwalifikujących się do programu kredytów bez wkładu własnego

W Warszawie tylko 11% ofert mieszkań z rynku wtórnego spełnia kryteria cenowe programu.

Takie mechanizmy gwarancji kredytowych działały już na przykład w Wielkiej Brytanii czy Nowej Zelandii z obiecującymi skutkami. Ich największym atutem są m.in. wyrównywanie szans dla młodych poprzez skrócenie drogi do własnego mieszkania nawet o kilka lat, niski koszt dla budżetu państwa i ograniczony wpływ programu na kształtowanie się cen mieszkań. Do wprowadzenia preferencji dla nabywców pierwszych mieszkań HRE Think Tank namawiał już od lat.

Zmienił się podstawowy problem nabywców mieszkań

Rząd też zauważył plusy takiego rozwiązania i zaczął pracować nad stosownymi regulacjami. Ustawa wydana została w listopadzie 2021 roku, a pod koniec maja 2022 roku nowe prawo weszło w życie. Dopiero wtedy banki zaczęły podpisywać stosowne umowy z BGK (ten w myśl ustawy udziela gwarancji do kredytów mieszkaniowych), a potem wprowadzać do swoich ofert nowe produkty. Niestety moment zaistnienia kredytów bez wkładu własnego okazał się co najmniej niefortunny, bo w międzyczasie intensywnie podnoszone były stopy procentowe, a UKNF wprowadził nowe zalecenia dotyczące badania zdolności kredytowej. Dostęp do kredytów mieszkaniowych został więc bardzo wyraźnie ograniczony.

Po prostu w trakcie procedowania nowego prawa, zmienił się podstawowy problem, przed którym stoją potencjalni nabywcy mieszkań. Jeszcze rok czy dwa lata temu ważnym problemem był brak wymaganego wkładu własnego. Teraz problemem tym jest brak zdolności kredytowej. W efekcie, póki dostęp do kredytów nie wróci do normalności, to program kredytów bez wkładu własnego będzie martwy lub co najwyżej mało popularny.

Limity cen poszły w górę

Niewiele zmienia tu fakt, że prowadzone są prace nad ułatwieniami w dostępie do rządowego programu. Potencjalni beneficjenci wsparcia muszą bowiem najpierw odzyskać zdolność kredytową, aby te zmiany docenić. A jakie to zmiany? Między innymi podniesienie limitów cen, które kwalifikują mieszkania do rządowego wsparcia. Chodzi o to, że jeśli chcielibyśmy zaciągnąć kredyt bez wkładu własnego na zakup mieszkania, to metr kwadratowy nie może być droższy niż wspomniane limity.

Skoro już jednak o limitach cen mowa, to trzeba zauważyć, że metodologia ich liczenia nie jest idealna. Wszystko dlatego, że ich wysokość zależy nie od cen faktycznie płaconych za mieszkania, ale od historycznych danych na temat kosztów budowy nieruchomości na danym terenie. Problem w tym, że jeśli sytuacja na rynku mieszkaniowym zmienia się dynamicznie, to limity cen kwalifikujące do wsparcia mogą zupełnie nie przystawać do tego ile faktycznie trzeba płacić za nieruchomości. Jesteśmy akurat w dobrym momencie, aby to pokazać. Co pół roku limity są bowiem aktualizowane. Najnowsze zaczęły działać od października.

W gronie miast wojewódzkich średnia stawka poszła w górę o około 5% (względem stawek obowiązujących od kwietnia 2022 r.). Dla porządku należy dodać, że zgodnie z ustawą limity cen dla nowych mieszkań są wyższe niż dla mieszkań używanych. Najwyższe limity obowiązują w Warszawie. Dla mieszkań z rynku pierwotnego limit wynosi prawie 10,7 tys. zł za m kw. Na rynku wtórnym o kredyt z gwarancją możemy się ubiegać o ile stołeczny lokal nie jest droższy niż bez mała 9,9 tys. zł za m kw. W Gdańsku, Krakowie, Poznaniu i Wrocławiu limity dla mieszkań nowych wynoszą od 9,1 do 9,8 tys. zł za m kw., a dla lokali z drugiej ręki od 8,4 do 9 tys. zł za m kw. Na drugim biegunie mamy Kielce, Łódź i Szczecin. Są to miasta wojewódzkie, w których przez najbliższe miesiące obowiązywać będą najniższe limity kwalifikujące do wsparcia. Dla mieszkań kupowanych od dewelopera limity nie przekraczają 7 tysięcy złotych. To powoduje, że przy obecnych kosztach budowy trudno jest znaleźć w tych lokalizacjach nowe mieszkanie spełniające wymagania rządowego programu.

Do wsparcia kwalifikuje się 29% mieszkań

Szczecin, Kielce i Łódź są dobrymi przykładami rynków, na których obowiązujące limity nie przystają do stawek faktycznie płaconych za mieszkania. Z danych zebranych przez HRE Investments wynika bowiem, że na tych rynkach tylko od 1 do 3% ofert mieszkań od deweloperów spełniają wymagania cenowe rządowego programu. Słaba dostępność jest też na rynku pierwotnym w Katowicach, Toruniu, Krakowie, Białymstoku i Lublinie. W miastach tych odsetek ofert z rynku pierwotnego, których ceny nie przekraczają limitów wynosi od 10 do 15%. Nie zawsze jednak problemy z dostępnością mieszkań są domeną rynku pierwotnego. Jaskrawym przykładem jest Gdańsk, gdzie tylko 8% oferty mieszkań z drugiej ręki załapuje się na rządowe wsparcie przy ponad trzykrotnie wyższej dostępności na rynku pierwotnym. Podobnie jest w Warszawie, Rzeszowie czy Krakowie – dostępność ofert spełniających cenowe wymagania rządowego programu jest na rynku wtórnym mniejsza niż na pierwotnym.

Sytuacja taka powoduje, że sens ma procedowana obecnie nowelizacja programu wsparcia, która zakłada podniesienie limitów cen metra kwadratowego. Z drugiej jednak strony mamy rynki, na których już dziś dostępność jest i tak za duża. Jeśli założyć, że do rządowego programu powinny kwalifikować się mieszkania tańsze, to nie jest normalną sytuacja, w której ponad połowa mieszkań spełnia wymagania cenowe w Gorzowie Wielkopolskim, Opolu czy Olsztynie.

Problemy te pozostają jednak wciąż z sferze teoretycznych dywagacji. Póki bowiem kredyty są tak drogie jak obecnie, a banki zmuszone są stosować zaostrzone kryteria badania zdolności kredytowej, to trudno spodziewać się, że kredyt bez wkładu własnego będzie cieszył się sensownym zainteresowaniem.

Bartosz Turek, Oskar Sękowski

Przeczytaj także:

Mieszkanie bez wkładu własnego - jakie zmiany w 2023 roku?

Mieszkanie bez wkładu własnego - jakie zmiany w 2023 roku?

Mieszkanie bez wkładu własnego - jakie zmiany w 2023 roku?

Mieszkanie bez wkładu własnego - jakie zmiany w 2023 roku?

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyt bez wkładu własnego, "Mieszkanie bez wkładu własnego", zakup mieszkania, kupno mieszkania, oferta mieszkań, ceny mieszkań, polityka mieszkaniowa, własne mieszkanie, warunki udzielania kredytów, zdolność kredytowa, oprocentowanie kredytów hipotecznych, kredyty hipoteczne, gwarancje kredytowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-nowych-mieszkan-w-mniejszych-miastach-juz-gonia-Warszawe-266843-50x33crop.jpg "Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]") Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

{kind=link}