Opłacalność inwestycji w mieszkanie na wynajem wzrosła

2023-01-31 14:16

Opłacalność inwestycji w mieszkanie na wynajem wzrosła © BRAD - Fotolia.com

Przeczytaj także: Ceny najmu w 2022 roku wzrosły średnio o 14% r/r

Z tego tekstu dowiesz się m.in.:

- Jakie były stawki najmu w IV kw.2022?

- Jaka jest obecnie rentowność inwestycji w mieszkanie?

- W którym banku otrzymamy najwyższą kwotę kredytu hipotecznego?

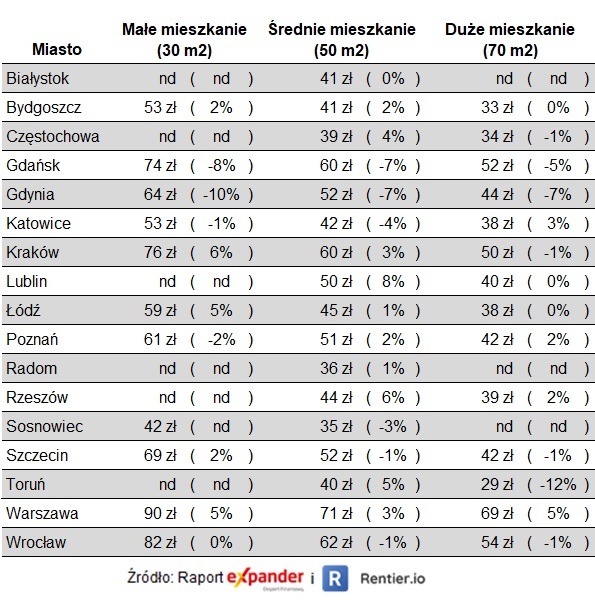

Staniał najem dużych mieszkań

W IV kw. 2022 staniał najem dużych mieszkań. Obniżki w porównaniu do III kw. pojawiły się aż w 8 z 16 badanych przez nas miast, w dwóch stawki pozostały na poprzednim poziomie i tylko w 4 wzrosły. Największy spadek w tym segmencie odnotowaliśmy w Toruniu (-12%). Spore spadki pojawiły się też w Gdyni (-6,9%) i Gdańsku (-5,5%). Z kolei znaczący wzrost pojawił się na największym rynku, czyli w Warszawie (4,9%).

Z kolei w porównaniu do poziomu przed rokiem stawki są wyraźnie wyższe we wszystkich badanych miastach. Średnio najem dużych mieszkań zdrożał w tym czasie o 24%.

Droższy najem średnich mieszkań

W przypadku średniej wielkości mieszkań wciąż dominują wzrosty stawek najmu. W porównaniu do III kw. drożej jest w 10 miastach, spadki pojawiły się w 6 miastach i w jednym przypadku stawki się nie zmieniły. Najmocniej w tym segmencie drożał najem w Lublinie (8,2%), Rzeszowie (6,1%) i Toruniu (5,5%). Z kolei największe spadki odnotowaliśmy w Gdyni (-7,1%), Gdańsku (-6,7%) i Katowicach (-4,2%).

W porównaniu do poziomu przed rokiem stawki są dużo wyższe we wszystkich badanych miastach. Średnio najem w tym segmencie jest o 26% droższy niż przed rokiem.

Koszt najmu małych mieszkań bez zmian

Koszty najmu małych mieszkań w IV kwartale były natomiast bardzo zbliżone do tych z III kwartału. Wzrosty pojawiły się w 5 miastach, spadki w 4, a w jednym przypadku poziom stawek utrzymał się na wcześniejszym poziomie. Liderami spadków ponownie są Gdynia (-9,6%) i Gdańsk (-7,5%). Z kolei znaczące wzrosty pojawiły się w Krakowie (6%), Łodzi (5,3%) i Warszawie (5%).

Warszawa i Trójmiasto na przeciwległych biegunach

W danych z poszczególnych miast szczególnie rzucają się w oczy Gdańsk, Gdynia oraz Warszawa. Rynki, które ewidentnie się „przegrzały” (spadki w IV kw. wystąpiły we wszystkich segmentach), to Gdańsk i Gdynia. Natomiast w stolicy stawki wciąż znacząco rosły i to nawet w przypadku dużych mieszkań. Warto też zwrócić uwagę na Kraków, gdzie koszty najmu najmocniej wzrosły w porównaniu do poziomu sprzed roku. Najem małych i średnich lokali zdrożał aż o 42%, a dużych o 38%.

fot. mat. prasowe

Koszty najmu za m2 w IV kw. 2022 oraz ich zmiany od III kw. 2022

W danych z poszczególnych miast szczególnie rzucają się w oczy Gdańsk, Gdynia oraz Warszawa. Rynki, które ewidentnie się „przegrzały” (spadki w IV kw. wystąpiły we wszystkich segmentach), to Gdańsk i Gdynia.

Ogłoszeń o wynajmie było więcej niż przed rokiem

Oferta mieszkań na wynajem konsekwentnie się kurczyła od września do grudnia, czyli od szczytu sezonu. To normalne, ponieważ we wrześniu niemal zawsze jest najwięcej ofert. W grudniu wszystkich dostępnych na wynajem ofert (niezależnie od tego kiedy oferty zostały dodane na portale) było o 19,3% mniej niż we wrześniu. Co ciekawe, choć oferta kurczyła się z miesiąca na miesiąca, to w całym IV kw. 2022 ofert było więcej niż w IV kw. 2021. W połączeniu z zatrzymaniem wzrostu lub spadkami stawek najmu potwierdza to, że rynek w wielu miastach nasycił się mieszkaniami na wynajem.

Ponownie wzrosła opłacalność inwestycji w mieszkanie na wynajem

Rezultatem zmian w stawkach najmu i spadków cen mieszkań jest nieznaczny wzrost opłacalności inwestycji w mieszkania na wynajem. W przypadku małych mieszkań przeciętna rentowność netto wyniosła 6,1% co jest odpowiednikiem lokaty bankowej z oprocentowaniem 7,55%. Dla średniej wielkości mieszkań było to 5,5% (odpowiednik 6,8%). Z kolei w przypadku dużych lokali rentowność netto wyniosła 4,8% (odpowiednik 6%). Dla porównania w III kw. rentowność netto wynosiła odpowiednio 5,9%, 5,4% i 4,8% netto. Najmocniej wzrosła więc w przypadku małych lokali.

fot. mat. prasowe

Rentowność netto inwestycji w mieszkanie oraz odpowiednik oprocentowana lokaty

Ponownie wzrosła opłacalność inwestycji w mieszkanie na wynajem.

Podana rentowność netto dotyczy zakupu mieszkania bez udziału kredytu i przy założeniu, że mieszkanie jest wynajmowane przez pełne 12 miesięcy w roku. Wyliczenia uwzględniają wszystkie koszty takiej jak prowizja pośrednika (3%), PCC (2%) przy założeniu, że kupujemy z rynku wtórnego, taksę notarialną i wypisy, odświeżenie po zakupie, meble, cykliczne nakłady na odświeżenie i drobne naprawy, ubezpieczenie nieruchomości i podatek ryczałtowy (8,5%).

Tak jak wspominaliśmy w poprzednim raporcie, w 2023 r. spodziewamy się stabilizacji sytuacji na rynku najmu. Najistotniejszy wpływ na nią będą mieć inflacja, a co za tym idzie stopy procentowe, a więc możliwości społeczeństwa w zakresie zaspokojenia potrzeb mieszkaniowych w sposób alternatywny, czyli poprzez zakup.

Szansa na zamianę mieszkania najmowanego na własne

Na koniec informacje dla osób, które chciałyby zamienić mieszkanie najmowane na własne. Niestety wciąż jest to trudne. Wysokie stopy procentowe i rekomendacja KNF sprawiają, że dostępność kredytów hipotecznych jest bardzo ograniczona. Para bez dzieci, z dochodem 6000 zł netto może liczyć przeciętnie na 269 tys. zł kredytu. Przed podwyżkami stóp procentowych było to 550 tys. zł. Z kolei rata nowo udzielonego kredytu na 300 000 zł na 25 lat wzrosła z 1 335 zł do 2 416.

fot. mat. prasowe

Gdzie po najwyższą kwotę kredytu hipotecznego

Para bez dzieci, z dochodem 6000 zł netto może liczyć przeciętnie na 269 tys. zł kredytu.

W drugiej połowie roku sytuacja ma się jednak poprawić. Dzięki programowi „Bezpieczny kredyt 2%” rata wspomnianego kredytu ma zostać zmniejszona do 1 711 zł. Z rozwiązania będą mogły jednak skorzystać tylko osoby kupujące pierwsze w życiu mieszkanie lub dom. Z kolei dostępna kwota kredytu ma się poprawić dzięki złagodzeniu zapisów rekomendacji KNF, ale tylko dla kredytów z oprocentowaniem stałym. Obecnie nie wiadomo jeszcze, czy poprawi się dostępność tylko preferencyjnych kredytów czy także tych tradycyjnych z oprocentowaniem stałym.

Imponujące spadki cen najmu w lutym 2024

Imponujące spadki cen najmu w lutym 2024

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}

{kind=link}