6 powodów, dla których rentowność wynajmu mieszkania spadnie w tym roku

2023-04-21 00:20

Przeczytaj także: Wynajem mieszkania zamiast kupna?

Na wynajmie mieszkania w dużym mieście można w ciągu roku zarobić równowartość około 5-6% ceny nieruchomości – wynika z szacunków HREIT. Wynik ten uwzględnia już koszty utrzymania lokalu, podatek od przychodów z wynajmu oraz fakt, że przez miesiąc w roku trzeba będzie szukać nowego najemcy. Wyniki te są bardzo kuszące, bo odpowiadają lokacie bankowej oprocentowanej nawet na ponad 6-7% (minus podatek). To więcej niż rynkowa średnia dla bankowych depozytów.Te dane potwierdzają, że rok 2022 właściciele mieszkań na wynajem mogli zaliczyć do szczególnie udanych. Bieżący rok powinien przynieść więcej normalności – o ile oczywiście nie stanie się nic niespodziewanego. Powodów do normalizacji sytuacji na rynku najmu jest co najmniej kilka.

Czynsze przestały galopować

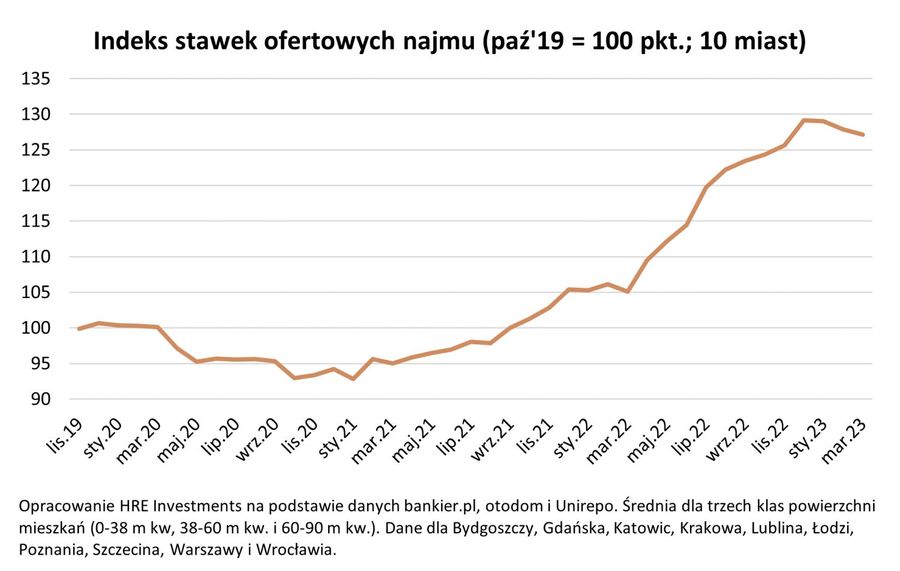

Zacznijmy od napływających już danych z rynku najmu. Te od początku bieżącego roku zaczęły w końcu sprzyjać najemcom. Chodzi o to, że czynsze najmu rosły do grudnia 2022 roku, ale od tego czasu widzimy skromną, ale jednak korektę. Indeks ofertowych cen najmu dla największych miast sugeruje, że od grudnia 2022 roku stawki za wynajem w największych miastach spadły o około 1,5% - wynika z szacunków HREIT bazujących na danych bankier.pl, otodom i Unirepo. To wciąż niewielka korekta na tle zmian z 2022 roku (w grudniu czynsze były średnio o 22,5% r/r wyższe ). Kierunek zmian, który zapoczątkował bieżący rok bez wątpienia jest z punktu widzenia najemców bardzo pożądany.

")

fot. mat. prasowe

Indeks stawek ofertowych najmu (paź'19 = 100 pkt.; 10 miast)

Indeks ofertowych cen najmu dla największych miast sugeruje, że od grudnia 2022 roku stawki za wynajem w największych miastach spadły o około 1,5% - wynika z szacunków HREIT bazujących na danych bankier.pl, otodom i Unirepo.

Oferta się odbudowuje

Dostępne dane sugerują jednak, że ciekawe zmiany zaszły nie tylko w przypadku czynszów najmu. Od co najmniej kilku miesięcy wyraźnie odbudowuje się też liczba ofert mieszkań wystawionych na wynajem. Z danych Unirepo wynika na przykład, że w połowie kwietnia liczba unikalnych lokali na wynajem wynosiła w całym kraju prawie 71 tysięcy. To wciąż o około 5-10% mniej niż przed rozpoczęciem agresji Rosji na Ukrainę, ale też o ponad 2/3 więcej niż w kwietniu 2022 roku, kiedy w dużych miastach znalezienie sensownego mieszkania na wynajem było ekstremalnie trudne. Można więc powoli cieszyć się, że wyszliśmy z sytuacji dramatycznego wykupienia oferty. Wciąż daleko nam jednak do sytuacji z 2020 roku, kiedy to właściciele mieszkań na wynajem zaczęli szukać najemców, a nie najemcy wolnych lokali.

Rozważając tę analogię należy o razu ostudzić nadzieje na gwałtowny spadek poziomu czynszów. Nawet bowiem epidemia nie dała rady zbyt mocno obniżyć stawek, których wymagali właściciele mieszkań. Z dzisiejszej perspektywy trudno spodziewać się korekty stawek o więcej niż 5-10% licząc od szczytu z 2022 roku.

fot. mat. prasowe

Liczba unikalnych ofert mieszkań na wynajem

Z danych Unirepo wynika, że w połowie kwietnia liczba unikalnych lokali na wynajem wynosiła w całym kraju prawie 71 tysięcy. To o około 5-10% mniej niż przed rozpoczęciem agresji Rosji na Ukrainę, ale też o ponad 2/3 więcej niż w kwietniu 2022 roku.

Łatwiej o kredyt

Warto w tym miejscu przypomnieć, że bezprecedensowa sytuacja na rynku najmu była wynikiem nie tylko przyjazdu do Polski Ukraińców (głównie kobiet i dzieci uciekających przed wojną). Sytuację wyraźnie pogarszało zakręcenie kurków z kredytami mieszkaniowymi. To przez trudny dostęp do kredytów nawet kilkadziesiąt tysięcy osób nie kupiło w 2022 roku mieszkania. Część utraciwszy możliwość zakupu własnego „M” musiało skorzystać z oferty rynku najmu.

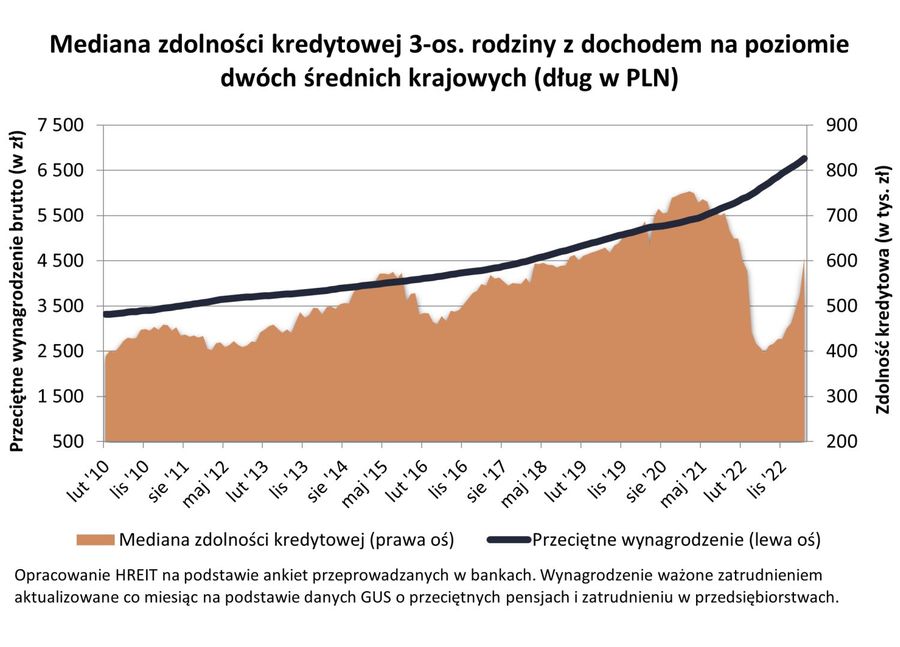

Dziś sytuacja ta wyraźnie się poprawiła. KNF częściowo wycofała się z zaleceń, które na początku 2022 roku - w otoczeniu drożejących kredytów - nakładały na banki obowiązek stosowania dodatkowych utrudnień przy badaniu zdolności kredytowej. Efekt? zdolność kredytowa od dołka z 2022 roku zdążyła już odbudować się o ponad 50%. Dane HREIT za kwiecień sugerują, że trzyosobowa rodzina dysponująca dwiema średnimi krajowymi może pożyczyć na mieszkanie już ponad 600 tys. złotych.

Łatwiejszy dostęp do kredytów zdążył już przełożyć się na wyraźnie większą liczbę mieszkań kupowanych przez Polaków. W efekcie coraz mniej osób zmuszonych jest do najmu przez zakręcone kurki z kredytami.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Zdolność kredytowa od dołka z 2022 roku zdążyła już odbudować się o ponad 50%.

Własność z dopłatą tańsza niż najem

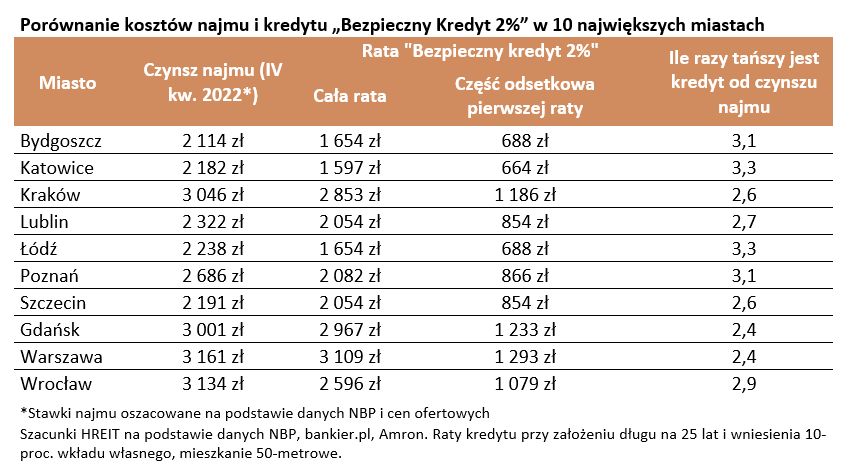

To jednak nie koniec zmian, które z rynku kredytów mieszkaniowych mają promieniować na rynek najmu. Nie sposób w tym kontekście nie wspomnieć o rządowym programie tanich kredytów dla osób kupujących pierwsze mieszkanie. Chodzi o Bezpieczny Kredyt 2%, którego faktyczny start zapowiedziano na początek lipca. Dlaczego jest on tak ważny z punktu widzenia rynku najmu? Wszystko dlatego, że zakup mieszkania na preferencyjny kredyt ma być tańszy niż najem. W większości przypadków rata kredytu ma być niższa niż czynsz najmu.

Co więcej, warto dodać, że wspomniana rata składa się nie tylko z odsetek, ale też z części kapitałowej. Ta obniża nasze zadłużenie wobec banku, a więc buduje nasz majątek. Obrazowo moglibyśmy to przyrównać do procesu, w którym spłacając ratę kapitałową w coraz większym stopniu mieszanie staje się bardziej “nasze”, a mniej “bankowe”.

Tylko część odsetkowa raty stanowi wynagrodzenie, które płacimy bankowi za to, że pożyczył nam pieniądze na zakup mieszkania. To odsetki stanowią zarobek banku, a z księgowego punktu widzenia tylko część odsetkowa jest dla nas kosztem. Porównując koszt zakupu i najmu powinniśmy więc porównywać wysokość płaconego czynszu (bez opłat administracyjnych i tych za media) do odsetkowej części raty kredytu zaciągniętego na zakup nieruchomości. W takim porównaniu “Bezpieczny Kredyt” 2% okazuje się przeciętnie około 3 razy tańszy niż najem – wynika z szacunków HREIT.

fot. mat. prasowe

Porównanie kosztów najmu i kredytu „Bezpieczny Kredyt 2%” w 10 największych miastach

Zakup mieszkania na preferencyjny kredyt ma być tańszy niż najem. W większości przypadków rata kredytu ma być niższa niż czynsz najmu.

Opłaty administracyjne wyraźnie wzrosły

To jednak wciąż nie wszystkie siły, które działają i działać będą w bieżącym roku na rynek najmu. Nie sposób nie wspomnieć też przecież o rosnących kosztach utrzymania nieruchomości. Dlaczego jest to ważne z punktu widzenia czynszów najmu? Klasyczna ekonomia sugeruje, że jeśli rosną koszty utrzymania mieszkania na wynajem, to wyższe opłaty po części powinni pokryć najemcy, a po części właściciele. O tym jak bardzo rosnące opłaty przełożą się na wydatki najemców decyduje to z jakim rynkiem mamy do czynienia – rynkiem właściciela czy rynkiem najemcy. W 2022 roku to właściciele byli górą i mogli swobodnie przerzucać wyższe koszty na najemców. Jeśli dziś faktycznie oferta mieszkań na wynajem się odbudowała, to wyższe koszty utrzymania mieszkań (opłaty administracyjne i te za media) mogą zmusić właścicieli do ograniczenia tej części opłat za najem, która trafia do ich kieszeni.

Ceny mieszkań mogą wzrosnąć

Negatywnie na rentowność wynajmu działać może też wzrost cen mieszkań. Chodzi o to, że rentowność wynajmu pokazuje nam jakim procentem wartości nieruchomości jest roczny zysk z wynajmu lokalu. Jeśli nawet czynsze pozostałyby na obecnym poziomie, a mieszkania w bieżącym roku zdrożały, to rentowność wynajmu by spadła. Oczywiście nie martwiłoby to nadmiernie właścicieli takich nieruchomości, bo ich majątek zyskałby na wartości.

Z dzisiejszej perspektywy wzrost cen mieszkań jest najbardziej prawdopodobnym scenariuszem na 2023 rok – szczególnie jeśli deweloperzy wciąż będą ostrożnie podchodzić do uruchamiania nowych projektów, a z drugiej strony utrzyma się dobra sytuacja na rynku pracy (z niskim bezrobociem i szybko rosnącymi płacami), dostęp do kredytów dalej będzie się poprawiał, rząd doprowadzi do uruchomienia programu tanich kredytów dla osób kupujących pierwsze mieszkanie, a z każdym upływającym miesiącem będziemy coraz bliżej obniżek stóp procentowych, które dla wszystkich oznaczają tańszy kredyt. Jeśli formułowane dziś projekcje makroekonomiczne i obietnice staną się faktem, to na koniec 2023 roku mieszkania powinny być o 5-10% droższe niż pod koniec ubiegłego roku – prognozuje HREIT.

Bartosz Turek, Oskar Sękowski

Bezpieczny kredyt 3 razy tańszy niż najem

Bezpieczny kredyt 3 razy tańszy niż najem

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}

{kind=link}

{kind=link}