Ceny mieszkań rosną wolniej niż straszono

2023-11-15 13:03

Przeczytaj także: NBP: Ceny mieszkań o 19% wyższe r/r

W trzecim kwartale 2023 roku za mieszkania w największych miastach płaciliśmy o 8,3% więcej niż w analogicznym okresie przed rokiem - wynika z najnowszych danych NBP na temat zmian cen mieszkań na rynku wtórnym (indeks hedoniczny dla 7 miast). Informacje z banku centralnego potwierdzają, że to właśnie w trzecim kwartale wzrost cen mieszkań wyraźnie przyspieszył. W ciągu zaledwie trzech miesięcy stawki poszły w górę aż o 5,4%. Jest to efekt gwałtownego wzrostu popytu, za którym przez co najmniej kilka miesięcy, nie nadążała oferta.

fot. mat. prasowe

Zmiany cen mieszkań używanych na 7 miastach

W trzecim kwartale 2023 roku za mieszkania w największych miastach płaciliśmy o 8,3% więcej niż w analogicznym okresie przed rokiem - wynika z najnowszych danych NBP na temat zmian cen mieszkań na rynku wtórnym (indeks hedoniczny dla 7 miast).

W ramach indeksu hedonicznego NBP bierze pod uwagę nie tylko ceny mieszkań zapisywane w aktach notarialnych, ale też jakość sprzedawanych lokali. W efekcie dane są „czyszczone” z tego, że zmienia się struktura sprzedawanych nieruchomości. Przy zwykłej średniej transakcyjnej wystarczy bowiem, że więcej sprzeda się mieszkań tańszych i już zaniżyłoby to przeciętną stawkę. Więcej sprzedanych lokali z wyższej półki cenowej wpłynęłoby natomiast na wzrost średniej ceny. Indeks hedoniczny działa inaczej. Ma on za zadanie pokazywać jak zmieniają się ceny mieszkań o podobnej jakości, a nie tylko wyliczyć średnią cenę ze wszystkich transakcji wrzuconych do jednego worka. Jest to więc miara, która w dokładniejszy sposób pozwala śledzić tempo zmian cen mieszkań.

Coraz więcej miast z pięciocyfrową stawką za metr

Wbrew pozorom na rynku pierwotnym zmiany były mniej spektakularne. Średnia stawka za metr na 7 największych rynkach poszła w górę o 4,3% w ujęciu kwartał do kwartału i o 6% w porównaniu do analogicznego okresu przed rokiem – wynika ze wstępnych danych NBP.

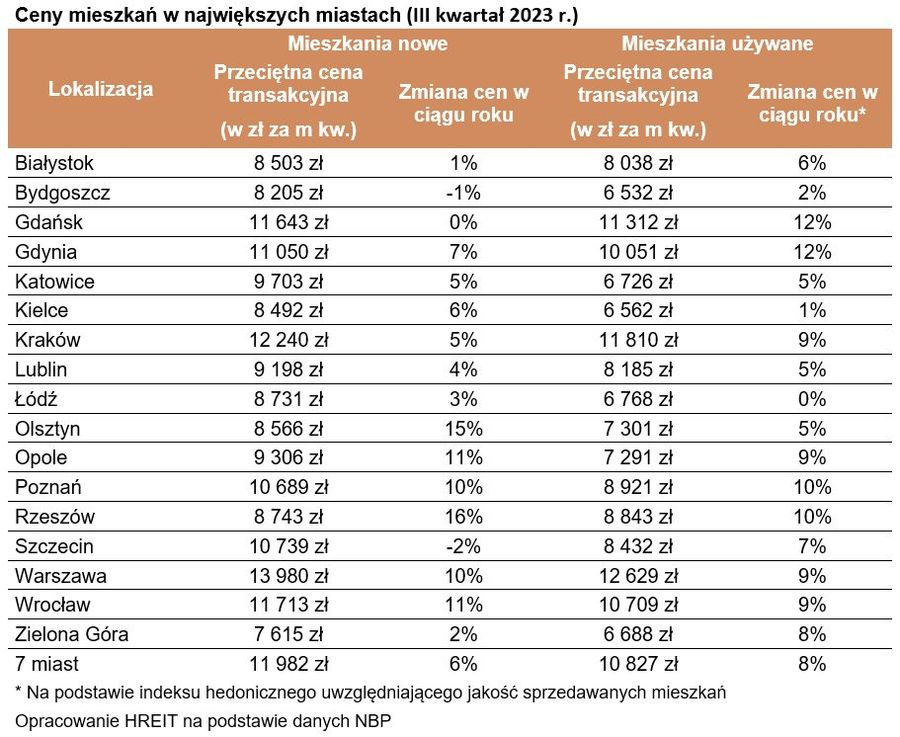

Po tych zmianach mamy w Polsce 5 miast wojewódzkich, w których za metr lokalu „z drugiej ręki” trzeba płacić ponad 10 tys. złotych. Są to Gdańsk, Gdynia, Kraków, Warszawa i Wrocław. Nie jest ponadto tajemnicą, że za mieszkania od deweloperów – ze względu na ich wyższy standard – przeważnie trzeba płacić więcej. W efekcie na rynku pierwotnym miast wojewódzkich z cenami przekraczającymi 10 tysięcy złotych za metr mamy aż 7. Są to Gdańsk, Gdynia, Kraków, Poznań, Szczecin, Warszawa i Wrocław – wynika z najnowszych danych NBP.

")

fot. mat. prasowe

Ceny mieszkań w największych miastach (III kwartał 2023 r.)

Na rynku pierwotnym miast wojewódzkich z cenami przekraczającymi 10 tysięcy złotych za metr mamy aż 7. Są to Gdańsk, Gdynia, Kraków, Poznań, Szczecin, Warszawa i Wrocław – wynika z najnowszych danych NBP.

Polacy wybierają tańsze mieszkania

Publikowane przez bank centralny dane przykuwają szczególnie dużą uwagę, bo to one w sposób najbardziej rzetelny i wiarygodny pokazują to co dzieje się z cenami mieszkań w Polsce. Tym samym dane te powinny chociaż trochę studzić nastroje w mieszkaniówce. Bo choć publikacja potwierdza wyraźne wzrosty cen mieszkań, to dostępne dziś dane sugerują, że nie były one aż tak gwałtowne jak nasz straszono. W ostatnim czasie pojawiło się przecież wiele komentarzy o cenach idących w górę o kilkanaście czy nawet ponad dwadzieścia procent. Okazuje się jednak, że NBP mówi o wzrostach na poziomie 6 czy 8% w skali roku.

Skąd wynikają te rozbieżności? Po pierwsze dane publikowane przez NBP są danymi wstępnymi, które nie podsumowują jeszcze całego trzeciego kwartału, a jedynie jego dwa pierwsze miesiące. Nie jest tajemnicą, że temperatura w mieszkaniówce rosła wraz z mijającymi w bieżącym roku miesiącami.

Po drugie NBP pokazuje informacje o cenach transakcyjnych, a nie ofertowych. Różnica jest zasadnicza. Ceny ofertowe to te, które znajdziemy w ogłoszeniach o chęci sprzedania mieszkania. Te są łatwo dostępne i najczęściej to one są szeroko komentowane w mediach. To na podstawie danych ofertowych dowiadywaliśmy się w ostatnich tygodniach o wzrostach cen mieszkań o kilkanaście czy nawet ponad dwadzieścia procent w ciągu roku oraz o tym, że metr kwadratowy mieszkania w Krakowie czy Warszawie potrafi już kosztować 15 czy 17 tysięcy złotych. To jednak tylko część prawdy. Z faktu, że ktoś za tyle chciałby sprzedać mieszkanie nie wynika przecież, że po drugiej stronie znajdzie się nabywca skory zapłacić tyle ile wymarzył sobie sprzedający.

Przeważnie dochodzi przecież co najmniej do negocjacji. A gdyby tego było mało, to nabywcy zazwyczaj wybierają tańsze mieszkania, podczas gdy w ofercie zwykły zalegać propozycje drogie i te dotyczące nieruchomości o wyższym standardzie. To powoduje, że ceny ofertowe są z zasady znacznie wyższe od cen transakcyjnych.

Oferta mieszkań stopniała o 1/4

A gdyby i tego było mało, to nie możemy zapominać o tym jak bardzo w ostatnim czasie wyprzedała się oferta mieszkań. Tych, z których możemy teraz wybierać jest o około 1/4 mniej niż na początku bieżącego roku. Nie jest tajemnicą, że wyprzedały się przede wszystkim mieszkania tańsze. To tym bardziej w sposób „sztuczny” zawyża przeciętną cenę ofertową. Skoro bowiem w ofercie brakuje mieszkań tanich, a są w niej lokale drogie, to podnosi to średnią stawkę.

fot. mat. prasowe

Liczba unikalnych ofert mieszkań na sprzedaż w miastach wojewódzkich

Oferta mieszkań stopniała o 1/4.

Rekordowa różnica pomiędzy cenami ofertowymi i transakcyjnymi

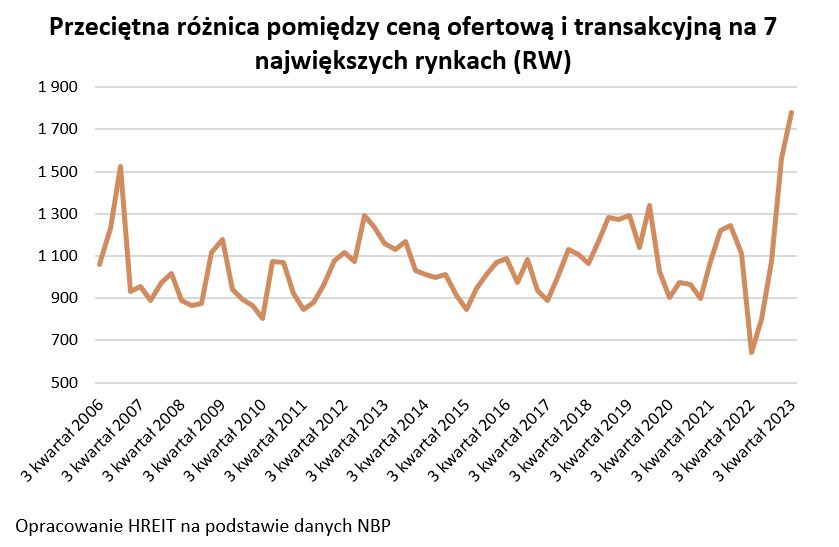

Informacjom o wykupieniu oferty i rekordowym niedopasowaniu pomiędzy sprzedającymi i kupującymi wtórują dane publikowane przez NBP. Z tych na temat rynku wtórnego wynika, że średnia cena ofertowa na 7 największych rynkach to 12,6 tys. złotych za metr. To o prawie 1,8 tys. zł więcej niż sugeruje średnia cena faktycznie za mieszkania płacona (10,8 tys. zł). Nigdy wcześniej nie mieliśmy do czynienia z tak dużą kwotową dysproporcją.

W konkretnych miastach potrafi być ona jeszcze bardziej szokująca. Na przykład w Krakowie sprzedający w trzecim kwartale żądali za metr prawie 14,2 tysięcy, a kupujący płacili 11,8 tysięcy, czyli o 2,4 mniej. W Warszawie średnia z ofert wynosiła 14,9 tys. za metr, a w przypadku mieszkań, które faktycznie się sprzedały, było to 12,6, tys. zł za metr, czyli aż o 2,3 tys. zł mniej – wynika z danych NBP.

")

fot. mat. prasowe

Przeciętna różnica pomiędzy ceną ofertową i transakcyjną na 7 największych rynkach (RW)

W Krakowie sprzedający w trzecim kwartale żądali za metr prawie 14,2 tysięcy, a kupujący płacili 11,8 tysięcy, czyli o 2,4 mniej.

Patrząc na historię można wysnuć wniosek, że takie sytuacje, w których dysproporcja pomiędzy oczekiwaniami sprzedających i kupujących była ponadprzeciętnie duża, prowadziła do tego, że kupujący byli zmuszeni zaakceptować wyższe stawki. Było tak zarówno w roku 2007, jak i potem w 2013 czy 2019. Teraz jednak nie musi tak być.

W przyszłym roku rynek powinien odzyskiwać równowagę

Co prawda, danych o dynamicznych wzrostach cen powinniśmy oczekiwać w najbliższych publikacjach banku centralnego, ale na horyzoncie majaczy się już nadzieja na powrót do względnej normalności. Już na wiosnę sytuacja powinna zacząć się uspokajać. Z jednej strony widzimy bowiem symptomy wzrostu podaży, a z drugiej normalizacji popytu.

Pojawiają się bowiem dane, które sugerują, że podaż podjęła rękawicę rzuconą przez popyt. Chodzi o to, że deweloperzy widząc coraz liczniejszą grupę kupujących zaczynają coraz więcej nowych projektów. I tak o rosnącej liczbie rozpoczynanych przez deweloperów budów GUS mówi konsekwentnie od lipca. W informacjach za październik znajdujemy też pokrzepiające doniesienia w publikacji przygotowanej przez Otodom Analytics. Czytamy tam, że październik był pierwszym od początku roku miesiącem, w którym mieszkań wprowadzonych do oferty rynku pierwotnego było niemal tyle, co mieszkań sprzedanych. Jeśli uda się taki stan utrzymać, to presja na wzrost cen mieszkań spadnie.

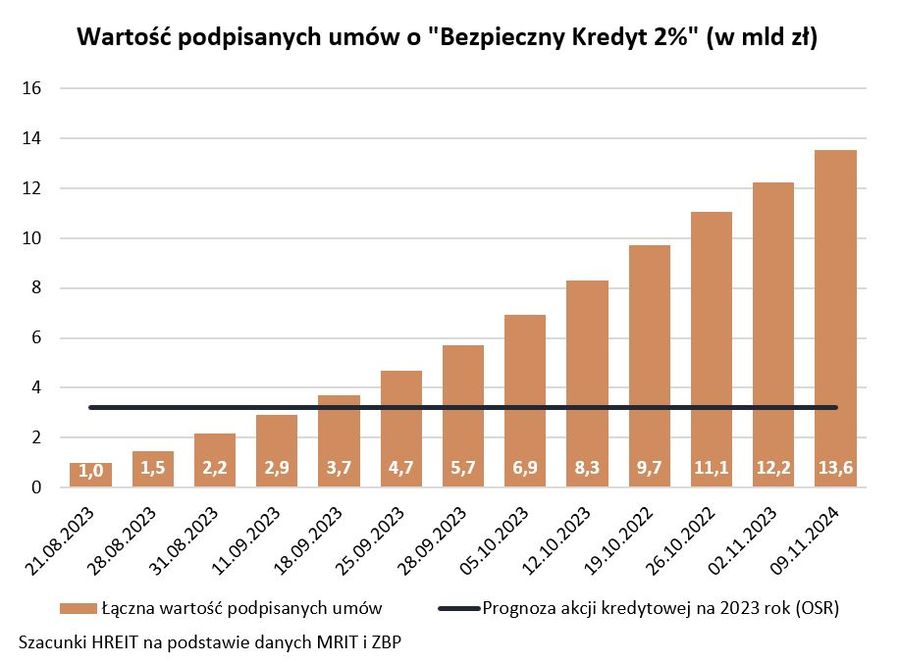

Ale to nie wszystko! Z początkiem przyszłego roku należy się też spodziewać kresu popytu na preferencyjne kredyty – o ile oczywiście środki na ten cel nie zostaną uzupełnione. Przy obecnej popularności Bezpiecznego Kredytu 2% (Wg szacunków HREIT wykorzystano już ponad 80% środków zaplanowanych na 2024 rok), pieniędzy przewidzianych na dopłaty po prostu zabraknie i to najpewniej na początku stycznia 2024 roku.

Oczywiście wiele może się tu jeszcze zdarzyć. Budżet może zostać zmieniony, a sam program preferencyjnych kredytów zarówno utrzymany, zlikwidowany jak i zastąpiony Kredytem na 0%. Gdyby jednak żadna z działających obecnie ustaw nie została zmieniona, to niemal pewne jest, że na początku stycznia nabór wniosków o tani kredyt zostanie wstrzymany.

Oczywiście wpływ tej zmiany na rynek nie będzie zero-jedynkowy. Osoby, które zdążą złożyć wnioski kredytowe będą podpisywały jeszcze umowy w pierwszym kwartale 2024 roku. To będzie skutkowało zawieraniem sporej liczby umów. Nie jest też tak, że wszystkich beneficjentów Bezpiecznego Kredytu 2% nie stać na zwykły kredyt. Przecież ten w ostatnich miesiącach staniał i jeśli wierzyć prognozom, to w latach 2024-25 dalej tanieć będzie, co powinno pozytywnie wpłynąć na dostępność standardowych „hipotek” dla wszystkich, a nie tylko tych preferencyjnych dla wybranych.

fot. mat. prasowe

Wartość podpisanych umów o "Bezpieczny Kredyt 2%" (w mld zł)

Wg szacunków HREIT wykorzystano już ponad 80% środków zaplanowanych na 2024 rok.

Bartosz Turek, główny analityk

Ceny mieszkań o 18% wyższe niż przed rokiem

Ceny mieszkań o 18% wyższe niż przed rokiem

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}