Kredyty z dopłatą przyciągnęły młodych w IV kw. 2023

2024-02-23 13:23

Jednym z ciekawszych wniosków ostatniego raportu Barometru Metrohouse i Credipass jest zwiększony odsetek osób poniżej 30 roku życia kupujących swoje pierwsze mieszkanie. Niewątpliwie jest to efekt dopłat do kredytów w ramach Bezpiecznego Kredytu 2%.

Przygotowaliśmy krótki materiał na ten temat z informacją, jakie mieszkania są nabywane przez najmłodszych nabywców i dlaczego BK2% był aż tak bardzo atrakcyjnym rozwiązaniem dla nabywców swojego pierwszego lokalu.

Czy młodzi nabywcy mieszkań znów szturmują rynek mieszkań? Statystyki pokazują, że tak, ale to tylko złudzenia. Ich aktywność na rynku zbiegła się w czasie z dopłatami do kredytów w ramach Bezpiecznego Kredytu 2%.

Przeczytaj także: Bezpieczny Kredyt 2% przekroczył już plan na 2023 rok i nabiera rozpędu

IV kw. 2023 r. na rynku mieszkaniowym obfitował nie tylko w wysokie wzrosty cen mieszkań. Autorzy raportu Barometr Metrohouse i Credipass zaobserwowali kolejny ciekawy element krajobrazu tego rynku. Do grona nabywców mieszkań powróciły osoby poniżej 30 roku życia, którzy w IV kw. ubiegłego roku stanowiły 22 proc. wszystkich kupujący. To duża zmiana w porównaniu chociażby do II kw. 2023 r., kiedy „młodzi nabywcy” odpowiadali zaledwie za 8 proc. transakcji. Pamiętajmy jednak, że był to czas, kiedy klienci nie mogli liczyć na wsparcie rządowych programów.Bezpieczny Kredyt 2% dał szansę młodym nabywcom

Wszystko zmienił Bezpieczny Kredyt 2%, który stał się głównym motorem napędzającym zakupy w tej grupie wiekowej. Dzięki programowi nabywcy uzyskali zarówno lepsze możliwości wyliczania zdolności kredytowej, a dopłaty do kredytów zagwarantowały im preferencyjne warunki finansowania na 10 kolejnych lat. Warto było stać się beneficjentem programu. Jak obliczają Eksperci finansowi Credipass, przeciętna rata kredytu na 350 tys. zł na 30 lat w programie była niższa o 47 proc. od przeciętnej średniej raty kredytu udzielonego na warunkach standardowych. W tym kontekście nie zaskakują statystyki, które wskazują, że w ramach programu przyjęto ponad 100 tys. wniosków o ten kredyt, a w końcówce roku stanowił on 60% wolumenu wszystkich wypłaconych środków.

Jakie mieszkania kupują młodzi nabywcy?

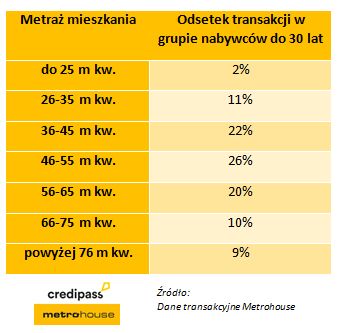

W przekroju wszystkich transakcji zawartych przez pośredników Metrohouse w IV kw. 2023 r. najmłodsi nabywcy, poniżej 30 roku życia kupowali lokale o średnim metrażu 53 m kw. W transakcjach dominują mieszkania od 46 do 55 m kw., chociaż 19 proc. lokali stanowią te największe – o metrażu ponad 66 m kw.

fot. mat. prasowe

Metraż mieszkania

W przekroju wszystkich transakcji zawartych przez pośredników Metrohouse w IV kw. 2023 r. najmłodsi nabywcy, poniżej 30 roku życia kupowali lokale o średnim metrażu 53 m kw.

Z ankiet posprzedażowych przeprowadzonych w IV. kw. 2023 roku wynika, że wśród osób nabywających swoją pierwszą nieruchomość niekwestionowanym liderem są mieszkania dwupokojowe o metrażu do 50 m kw., które odpowiadają za co trzecią transakcję. Z uwagi na coraz wyższe wzrosty cen w największych miastach, zainteresowaniem cieszą się również lokalizacje podmiejskie, które o ile są dobrze skomunikowane z ośrodkami miejskimi, stanowią świetną alternatywę dla mieszkania w mieście.

Zdolność kredytowa głównym hamulcem przy zakupie mieszkania

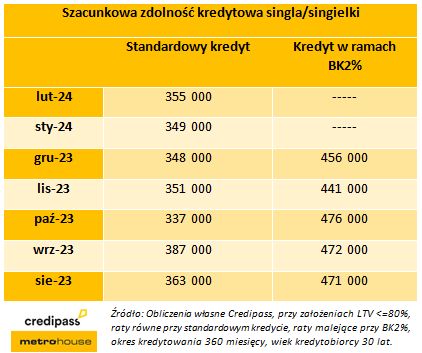

Co ciekawe, jak wynika z analizy Metrohouse, średnia cena transakcyjna kupowanych mieszkań przez osoby poniżej 30 roku życia wyniosła 440 tys. zł. Kwota ta jest zbieżna z maksymalną zdolnością kredytową dla singla zarabiającego miesięcznie 5 tys. zł netto w ramach programu Bezpieczny Kredyt 2%.

Warto pamiętać, że zdolność kredytowa w programie była liczona znacznie łagodniej. Nasz przykładowy singiel kupując mieszkanie w ramach BK2% miał zdolność kredytową na poziomie nawet ponad 470 tys. zł. Dziś przy takich zarobkach, przy standardowym kredycie może liczyć co najwyżej na 355 tys. zł. Różnica jest więc znaczna – podsumowuje Patryk Nowak, Regionalny Menadżer Sprzedaży Credipass.

fot. mat. prasowe

Szacunkowa zdolność kredytowa singla/singielki

Jak wynika z analizy Metrohouse, średnia cena transakcyjna kupowanych mieszkań przez osoby poniżej 30 roku życia wyniosła 440 tys. zł. Kwota ta jest zbieżna z maksymalną zdolnością kredytową dla singla zarabiającego miesięcznie 5 tys. zł netto w ramach programu Bezpieczny Kredyt 2%.

Przeczytaj także:

Co zmienił Bezpieczny Kredyt 2%?

Co zmienił Bezpieczny Kredyt 2%?

Co zmienił Bezpieczny Kredyt 2%?

Co zmienił Bezpieczny Kredyt 2%?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}