Ceny najmu stabilne. Wraca moda na inwestowanie w mieszkania

2024-03-05 08:51

Stawki najmu o 2,44% wyższe niż przed rokiem © DragonImages - Fotolia.com

Przeczytaj także: Mieszkanie na start tańsze niż wynajem mieszkania? Niekoniecznie

Z tego tekstu dowiesz się m.in.:

- W których miastach stawki najmu wzrosły najbardziej w styczniu 2024?

- Czy popyt na najem podoła podaży?

- Jaka jest obecnie rentowność inwestycji w mieszkanie na wynajem?

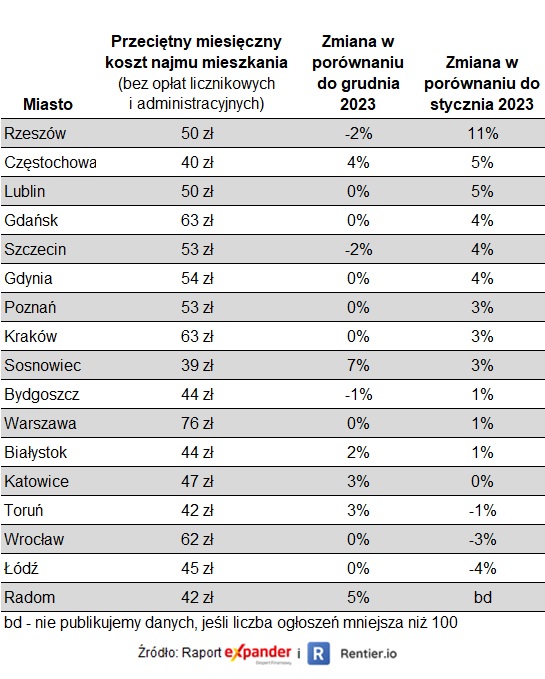

W styczniu 2024 porównaniu do grudnia wzrosty stawek odnotowano w 8 z 17 badanych miast. Na pozostałe 9 z 17 składa się sześć miast ze spadkiem i trzy, w których ceny najmu pozostały na wcześniejszym poziomie. Taki stan zawieszenia trwa już od kilku miesięcy. Stawki nie spadają, choć liczba ofert wynajmu przyrasta. W styczniu w badanych przez nas miastach odnotowaliśmy 37,4 tys. nowych ofert wynajmu, a wszystkich dostępnych ofert w tych miastach (po usunięciu duplikatów) było 68 tysięcy. Podaż rośnie, ale wciąż sporo brakuje do poziomów, jakie obserwowaliśmy podczas lockdownów w 2020 r. Z drugiej jednak strony jest już znacznie wyższa niż po rozpoczęciu wojny w Ukrainie, gdy napływ imigrantów „wymiótł” dużą część dostępnych mieszkań. Obecnie jesteśmy gdzieś pomiędzy tymi dwoma skrajnościami.

Stawki najmu o 2,44% wyższe niż przed rokiem

Nieco inaczej wygląda obraz, gdy porównamy obecne stawki do poziomu sprzed roku. W tym ujęciu widać przewagę wzrostów, ale o niewielkim nasileniu. Wzrosty odnotowaliśmy w 12 z 16 miast (badaliśmy 17 miast, ale w jednym przypadku przed rokiem nie spełniony był warunek min. 100 ofert). Przeciętna zmiana wyniosła tylko 2,44% rok do roku. Jedynym miastem, w którym odnotowaliśmy mocne wzrosty, jest Rzeszów (+11% rok do roku). Spadki pojawiły się w Łodzi (-3,9%), Wrocławiu (-3,4%) oraz Toruniu (-1%). W pozostałych miastach zmiany były raczej niewielkie i wyniosły od 0% do 5,5%.

fot. mat. prasowe

Koszty najmu w styczniu 2024 r.

Spadki pojawiły się w Łodzi (-3,9%), Wrocławiu (-3,4%) oraz Toruniu (-1%).

Moda na inwestowanie w mieszkania na wynajem

Nie będzie zbyt odkrywcze stwierdzenie, że przyszłość tego rynku będzie zależała od relacji popytu i podaży. Podaż najprawdopodobniej będzie znacząca, ponieważ inwestowanie w mieszkania na wynajem stało się „sportem narodowym” Polaków. Nie może to dziwić, biorąc pod uwagę, że w ostatnich 4 latach połączone zyski z wzrostu wartości nieruchomości i te z wynajmu w Krakowie wyniosły ponad 100% (skumulowany za 4 lata, brutto). Z kolei w Warszawie czy Wrocławiu było to ponad 80%. To przy założeniu zakupu za gotówkę. Jeśli był to zakup na kredyt, to włożony kapitał mógł wzrosnąć kilkukrotnie. Historie o tych zyskach szybko się rozchodzą i zachęcają kolejne osoby do podjęcia tego rodzaju inwestycji.

Warto uzupełnić, że w sytuacji spadku popytu część inwestorów może stracić płynność finansową i być zmuszonym do sprzedaży mieszkania. Chodzi o tych, którzy kupili mieszkania za kredyt zaciągnięty przy rekordowo niskich stopach procentowych. Ich raty mocno wzrosły. Nie mogą korzystać z ustawowych wakacji kredytowych ani Funduszu Wsparcia Kredytobiorców. Dłuższy czas bez lokatorów może spowodować, że nie wystarczy im pieniędzy na opłacenie rat i kosztów utrzymania mieszkania. Jednak nawet jeśli będą musieli sprzedać mieszkanie, to i tak z dużym zyskiem wynikającym z wzrostu wartości tego mieszkania.

Czy popyt podoła podaży?

Popyt w ostatnich latach był znaczący dzięki napływowi imigrantów z Ukrainy i innych krajów. Kolejnym czynnikiem były podwyżki stóp procentowych, które do połowy ubiegłego roku zdecydowanie utrudniały młodym przeprowadzkę z mieszkań najmowanych do własnych. Osoby w wieku około 30 lat nie zwalniały lokali dla młodszych, którzy dopiero zaczynali życie poza domem rodzinnym. Dlatego potrzeba było coraz więcej nowych lokali na wynajem. Stopniowo zwiększa się też liczba gospodarstw domowych, ponieważ Polacy rzadziej mieszkają w wielopokoleniowych domach. Bogacimy się, co pozwala na wyprowadzkę od rodziców.

W tym roku i w kolejnych latach popyt mogą ograniczać programy rządowe. „Bezpieczny kredyt 2%” co prawda już się skończył, ale w wielu przypadkach uczestnicy dopiero w tym roku odbiorą zakupione mieszkania. W drugiej połowie roku ma ruszyć nowy program „Mieszkanie na start”, który również będzie wspomagał młodych w zakupie pierwszego w życiu mieszkania. Planowany jest też program budowy tanich akademików, który przesunie część studentów z rynku najmu do akademików. Warto też pamiętać, że demografia powoduje, że z roku na rok coraz mniej młodych Polaków przekracza wiek 20 lat, kiedy stopniowo zaczyna się życie poza domem rodzinnym. Dzieje się tak, ponieważ na początku lat 80-tych rodziło się ponad 700 tys. dzieci rocznie, a po roku 2000 było to już tylko ok. 350 tys. dzieci rocznie.

Z kolei popyt mogą podtrzymywać migracje. Chodzi z jednej strony o młode Polki i Polaków, którzy przenoszą się z mniejszych miejscowości do dużych miast. Z drugiej o imigrantów z zagranicy. Coraz wyższe wynagrodzenia i niskie bezrobocie przyciągają do nas coraz więcej obcokrajowców. Trudno jednak ocenić, czy te migracje będą w najbliższych latach na tyle silne, aby zrównoważyć wspomniane wyżej czynniki obniżające popyt. Warto jednak być ostrożnym, ponieważ w przeszłości wielokrotnie tak duża popularność jakiegoś rodzaju inwestowania zwiastowała załamanie rynku.

„Mieszkanie na start” a koszty najmu

Wróćmy jednak na chwilę do programu „Mieszkanie na start”. Na podstawie jego obecnie znanych założeń oraz uwzględniając obecne ceny mieszkań oraz stawki najmu, obliczyliśmy raty tego kredytu i porównaliśmy z kosztem najmu. W większości badanych miast (w 10 z 17) rata takiego kredytu byłaby niższa niż koszt najmu. W siedmiu miastach najem byłby tańszy. Wyliczenia sporządzono przy założeniu, że mieszkanie byłoby kupowane przez parę bez dzieci, bez żadnego wkładu własnego. Najbardziej opłacalna byłaby przeprowadzka do własnego mieszkania dla uczestników tego programu mieszkających w Radomiu (703 zł miesięcznie), Częstochowie (655 zł miesięcznie) i Sosnowcu (648 zł miesięcznie).

Z kolei najgorzej rata preferencyjnego kredytu w porównaniu do kosztu najmu wypada Kraków, w którym najem mieszkania o powierzchni 50 m² byłby tańszy aż o 1 514 zł. Dużo, bo 1 168 zł różnicy, byłoby również w Warszawie. Wynika to z faktu, że są to miasta z najwyższymi cenami mieszkań, a program ogranicza kwotę, do której są przyznawane dopłaty. Ponadto Kraków pechowo ma bardzo niski wskaźnik przeliczeniowy kosztu odtworzenia m² mieszkania, co nie pozwala zastosować podwyższonych dopłat.

fot. mat. prasowe

Porównanie pierwszej raty w „Mieszkaniu na start” i kosztu najmu

W większości badanych miast (w 10 z 17) rata takiego kredytu byłaby niższa niż koszt najmu.

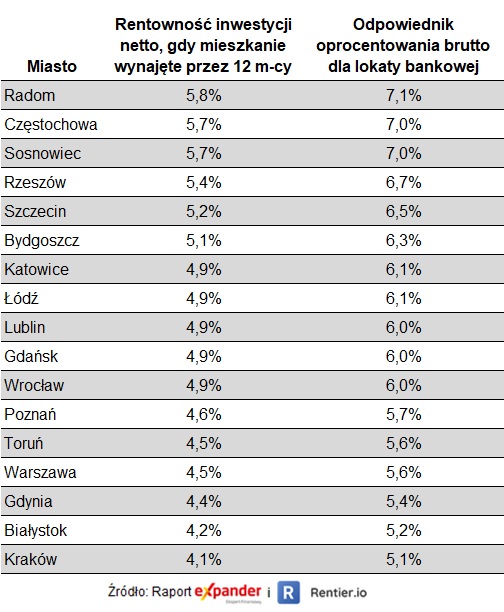

Rentowność pozostała na poziomie z grudnia

Na koniec zostawiliśmy informacje na temat rentowności inwestycji w mieszkanie na wynajem. Rentowność brutto (bez uwzględnienia dodatkowych kosztów) nie zmieniła się względem grudnia 2023 r. i w styczniu 2024 r. wyniosła przeciętnie 6,1%. To przy założeniu, że mieszkanie zostało kupione bez udziału kredytu i że jest zamieszkane przez pełne 12 miesięcy w roku. Przy doliczeniu dodatkowych kosztów takich jak prowizja pośrednika (3%), PCC (2%) przy założeniu, że kupujemy z rynku wtórnego, uwzględniając taksę notarialną i wypisy, odświeżenie po zakupie, meble, cykliczne nakłady na odświeżenie i drobne naprawy, ubezpieczenie nieruchomości oraz podatek ryczałtowy (8,5%), to rentowność 50-metrowego mieszkania netto jest obecnie na poziomie 4,9%. Taki zysk to odpowiednik lokaty z oprocentowaniem wynoszącym 6,05%.

fot. mat. prasowe

Rentowność netto inwestycji w mieszkanie i odpowiednik oprocentowana lokaty

Rentowność brutto (bez uwzględnienia dodatkowych kosztów) nie zmieniła się względem grudnia 2023 r. i w styczniu 2024 r. wyniosła przeciętnie 6,1%.

Imponujące spadki cen najmu w lutym 2024

Imponujące spadki cen najmu w lutym 2024

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania zalewają małe rynki [© Gina Sanders - Fotolia.com]](https://s3.egospodarka.pl/grafika2/nowe-mieszkania/Nowe-mieszkania-zalewaja-male-rynki-264334-50x33crop.jpg "Nowe mieszkania zalewają małe rynki [© Gina Sanders - Fotolia.com]") Nowe mieszkania zalewają małe rynki

Nowe mieszkania zalewają małe rynki

{kind=link}

{kind=link}

{kind=link}