Droga do własnego mieszkania w 25 krajach europejskich dłuższa niż w Polsce

2024-04-21 00:22

Droga do własnego "M" jest w Polsce znacznie łatwiejsza niż w większości krajów europejskich © Fotowerk - Fotolia.com

Mieszkania w Polsce do tanich nie należą - do tego chyba nikogo nie trzeba przekonywać. Paradoksalnie jednak droga do własnego "M" jest w Polsce znacznie łatwiejsza niż w większości krajów starego kontynentu. Powód? Żyjąc skromnie mamy przestrzeń do oszczędzania i zbierania pieniędzy potrzebnych do zakupu własnych "czterech kątów".

Przeczytaj także: Program Pierwsze Mieszkanie szansą na pobudzenie rynku mieszkaniowego?

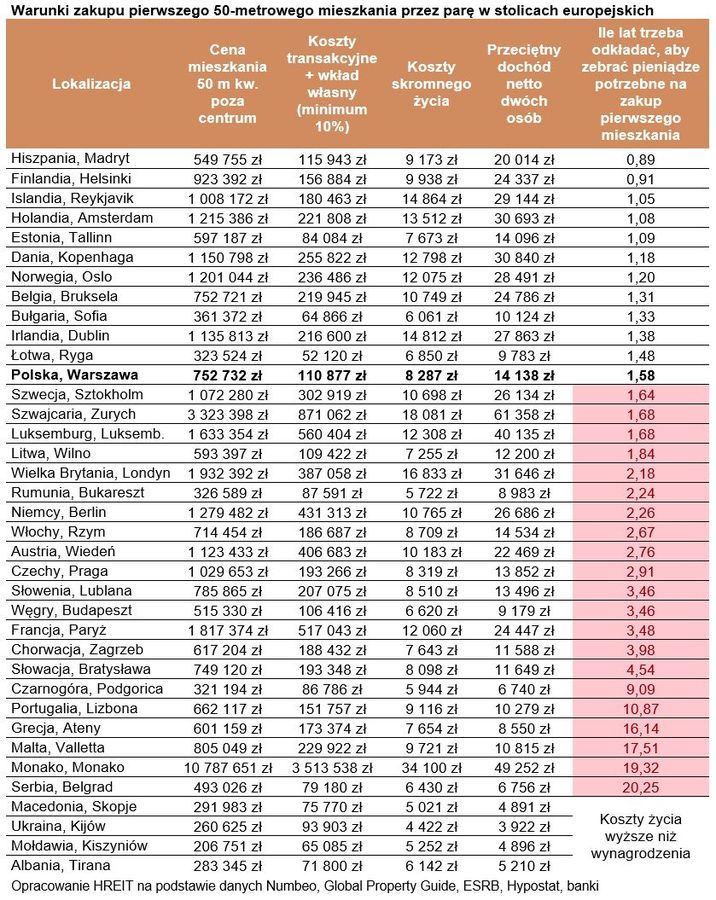

Trochę ponad półtora roku – tyle czasu pracująca w Warszawie para musiałaby bardzo skrupulatnie odkładać zarobione pieniądze, aby zgromadzić środki potrzebne do zakupu 50-metrowego mieszkania – wynika z szacunków HREIT.Mówimy tu o kwocie na poziomie około 110 tysięcy złotych. Oczywiście za tyle nie kupimy całego mieszkania w stolicy, ale już mając tyle w kieszeni możemy z otwartą przyłbicą iść do banku i wnioskować o kredyt mieszkaniowy. Wspomniana suma potrzebna jest bowiem, aby pokryć gotówką 10% ceny mieszkania poza ścisłym centrum stolicy (wkład własny do kredytu) oraz mieć w kieszeni pieniądze na tzw. koszty transakcyjne (notariusz, opłaty sądowe, prowizja pośrednika i koszty związane z zaciągnięciem kredytu).

Nie ulega wątpliwości, że wspomniana kwota jest spora, ale też zarobki w Warszawie do niskich nie należą. Z szacunków portalu Numbeo wynika bowiem, że przeciętnie „na rękę” można w Warszawie dostać ponad 7 tysięcy złotych. Pracująca para dysponowałaby więc miesięcznym budżetem na poziomie ponad 14 tysięcy. Jeśli udałoby im się żyć skromnie i do minimum ograniczać wydatki, to wspomniane wcześniej 110 tysięcy zgromadziliby w około 19 miesięcy, czyli niewiele ponad 1,5 roku.

Średnia cena powyżej transakcyjnej

Przy tym trzeba dodać, że portal Numbeo oszacował cenę metra kwadratowego mieszkania w Warszawie na ponad 15 tysięcy złotych. Mówimy tu o stawce spoza centrum miasta. Wydaje się, że jest to wartość odrobinę zawyżona. Dane NBP podsumowujące ostatni kwartał 2023 roku sugerują bowiem, że średnia cena transakcyjna w całej stolicy (z uwzględnieniem cen z centrum Warszawy) to 13,3 tys. zł za metr. Oczywiście na przestrzeni ostatnich miesięcy kwota ta mogła wzrosnąć, a do tego nierzadko kupione mieszkanie trzeba jeszcze poddać mniejszemu lub większemu remontowi i aranżacji. Dlatego uznaliśmy, że dla zachowania porównywalności dla wszystkich lokalizacji bazować będziemy na danych Numbeo. Dzięki temu możemy porównać sytuację naszej przykładowej pary z Warszawy do tego z czym zderzają się mieszkańcy innych stolic europejskich.

To samo tyczy się średniej pensji. Nie jest to miara idealna, bo przecież większość osób zarabia mniej niż sugeruje przeciętna pensja. Naszym celem jest jednak porównywanie z innymi krajami, a wykorzystanie średniej w takim celu ma sens.

Cudze chwalicie, swego nie znacie?

Co pewnie dla wielu osób będzie szokujące, to z tego porównania warszawski rynek nieruchomości wyłania się jako w miarę przystępny cenowo. Idealnie nie jest, ale tragedii też próżno w Polsce szukać. Inaczej mówiąc - nasza przykładowa para z Warszawy ma do pokonania drogę, której przeważająca większość mieszkańców europejskich stolic, mogłaby pozazdrościć. Z naszym wynikiem, na poziomie niewiele ponad 1,5 roku oszczędzania, zajmujemy bowiem 12 miejsce na 37 stolic, dla których Numbeo publikuje niezbędne dane.

W aż 4 lokalizacjach sytuacja jest na tyle zła, że średnie zarobki dwóch pracujących osób nawet nie pokrywają kosztów skromnego życia. Z takim problemem borykają się mieszkańcy Kijowa (Ukraina), Skopje (Macedonia Północna), Kiszyniowa (Mołdawia) i Tirany (Albania).

fot. mat. prasowe

Warunki zakupu pierwszego 50-metrowego mieszkania przez parę w stolicach europejskich

Z naszym wynikiem, na poziomie niewiele ponad 1,5 roku oszczędzania, zajmujemy bowiem 12 miejsce na 37 stolic, dla których Numbeo publikuje niezbędne dane.

W pozostałych lokalizacjach przeciętny czas skrupulatnego oszczędzania na wkład własny i koszty transakcyjne trwa aż 4,5 roku. To około 3 razy dłużej niż w Warszawie. I co warto powtórzyć – co do zasady nie mówimy tu o nieruchomości z wyższej półki, ale 50-metrowym mieszkaniu poza centrum miasta.

Oczywiście tę europejską średnią zawyżają kraje gdzie ceny nieruchomości są astronomiczne (np. Monako, które jest rajem podatkowym i mekką światowych krezusów). Przede wszystkim jednak wysokie wyniki padają tam, gdzie koszty nawet skromnego życia są na tyle wysokie, że trudno pracującej za średnie płace parze odłożyć jakiekolwiek sensowniejsze kwoty (Belgrad, Valletta, Ateny, Lizbona).

Nie zmienia to ponadto faktu, że w takich miastach jak Sztokholm (Szwecja), Zurych (Szwajcaria), Wilno (Litwa), Londyn (Wielka Brytania), Berlin (Niemcy), Rzym (Włochy), Wiedeń (Austria), Paryż (Francja) czy Praga (Czechy), droga do własnego mieszkania na kredyt jest przeciętnie dłuższa niż w Warszawie.

W 11 stolicach o własne „M” łatwiej niż w Warszawie

Aby nie było tak kolorowo, to spójrzmy też na przykłady miast, gdzie droga do własnego „M” jest krótsza niż w Warszawie. Około rok na wkład własny do kredytu i koszty transakcyjne para musiałaby solidnie oszczędzać w Madrycie, Helsinkach, Reykjaviku, Amsterdamie i Tallinie. Akumulowanie kapitału potrzebnego do zakupu na kredyt własnych 50 metrów zajęłoby też krócej niż 1,5 roku w Rydze, Dublinie, Sofii, Brukseli, Oslo i Kopenhadze.

Przy tym warto dodać, że szczególnie w krajach, które uniknęły bycia częścią bloku wschodniego, przeciętne mieszkania są przeważnie większe niż w Warszawie. W efekcie 50-metrowe lokum w Amsterdamie, Helsinkach, Madrycie czy Kopenhadze mogłoby zostać uznane za znacznie skromniejsze niż tego samego rozmiaru lokal w Sofii, Rydze czy naszej stolicy.

U nas też będzie można kupić mieszkanie bez wkładu własnego?

Przy tym musimy dodać ważną uwagę natury metodologicznej. Informacje na temat kosztów transakcyjnych ponoszonych przez kupujących zaczerpnęliśmy z portalu Global Property Guide. Za to minimalny wkład własny przyjęliśmy w większości przypadków bazując na informacjach udostępnianych przez Europejską Radę ds. Ryzyka Systemowego i raport Hypoport. Dopiero jeśli tam nie znaleźliśmy odpowiedzi na nurtujące nas pytania odnośnie wymaganego wkładu własnego, to źródłem informacji stawały się strony internetowe banków komercyjnych.

Przy tym oczywiście mamy świadomość, że osoby kupujące pierwsze mieszkanie na Łotwie, Malcie, w Holandii, Rumunii, Danii, Finlandii, Luksemburgu, Irlandii, Francji, Niemczech, Włoszech i Wielkiej Brytanii mogą też próbować dostać kredyt bez 10-proc. wkładu własnego. Przyjęliśmy jednak, że bezpieczniej kupować mieszkanie nie zadłużając się na całą wartość nieruchomości. Dzięki temu wyraźnie uprościliśmy też nasze porównania, bo przecież uwzględniając niższe poziomy wkładu własnego musielibyśmy wprowadzić rozróżnienie na kraje, które wkład własny zastępują pożyczką i takie, które zastępują wkład własny rządową gwarancją. To pierwsze podejście może generować wyższe dodatkowe koszty i ograniczenia. Gwarancje natomiast są nam bliższe, bo przecież były elementem „Bezpiecznego Kredyt 2%”, są elementem teoretycznie działającego obecnie „kredytu rodzinnego”, a ponadto mają być elementem planowanego „kredytu mieszkaniowego #naStart”.

Jak oszacowaliśmy koszty życia?

Danych dostarczył portal Numbeo. Założenia do kalkulacji kosztów skromnego życia były następujące: para rzadko wychodzi z domu do kina lub na kawę (dwa razy w miesiącu), rzadko je w restauracjach (5 proc. posiłków), a jeśli już wychodzi, to w połowie przypadków wybiera tanie knajpy. Ponadto przyjęliśmy, że para rzadko pija kawę poza domem (średnio rzadziej nawet niż 2 razy miesięcznie), nie pali tytoniu i nie pije alkoholu. Zrezygnowaliśmy ponadto z samochodu, ale zabezpieczyliśmy budżet na bardzo rzadkie przemieszczanie się taksówkami. W takim układzie niezbędne jest za to wykupienie biletu okresowego komunikacji miejskiej. Założyliśmy ponadto, że para oszczędza na odświeżaniu garderoby (wydają na ten cel w przypadku Warszawy około 150 złotych miesięcznie). Portal Numbeo uwzględnia ponadto koszt wakacji. Założyliśmy dwa tygodnie urlopu rocznie, ale wycieczki raczej z niższej półki cenowej. Najważniejszy w tych wszystkich wyliczeniach jest koszt dachu nad głową. Uwzględniliśmy najem mieszkania z jedną sypialnią poza centrum miasta.

Danych dostarczył portal Numbeo. Założenia do kalkulacji kosztów skromnego życia były następujące: para rzadko wychodzi z domu do kina lub na kawę (dwa razy w miesiącu), rzadko je w restauracjach (5 proc. posiłków), a jeśli już wychodzi, to w połowie przypadków wybiera tanie knajpy. Ponadto przyjęliśmy, że para rzadko pija kawę poza domem (średnio rzadziej nawet niż 2 razy miesięcznie), nie pali tytoniu i nie pije alkoholu. Zrezygnowaliśmy ponadto z samochodu, ale zabezpieczyliśmy budżet na bardzo rzadkie przemieszczanie się taksówkami. W takim układzie niezbędne jest za to wykupienie biletu okresowego komunikacji miejskiej. Założyliśmy ponadto, że para oszczędza na odświeżaniu garderoby (wydają na ten cel w przypadku Warszawy około 150 złotych miesięcznie). Portal Numbeo uwzględnia ponadto koszt wakacji. Założyliśmy dwa tygodnie urlopu rocznie, ale wycieczki raczej z niższej półki cenowej. Najważniejszy w tych wszystkich wyliczeniach jest koszt dachu nad głową. Uwzględniliśmy najem mieszkania z jedną sypialnią poza centrum miasta.

Bartosz Turek, główny analityk

Przeczytaj także:

Łatwiej o zakup pierwszego mieszkania

Łatwiej o zakup pierwszego mieszkania

Łatwiej o zakup pierwszego mieszkania

Łatwiej o zakup pierwszego mieszkania

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}