NBP: Ceny mieszkań o 19% wyższe r/r

2024-08-13 11:45

Przeczytaj także: Ceny mieszkań o 18% wyższe niż przed rokiem

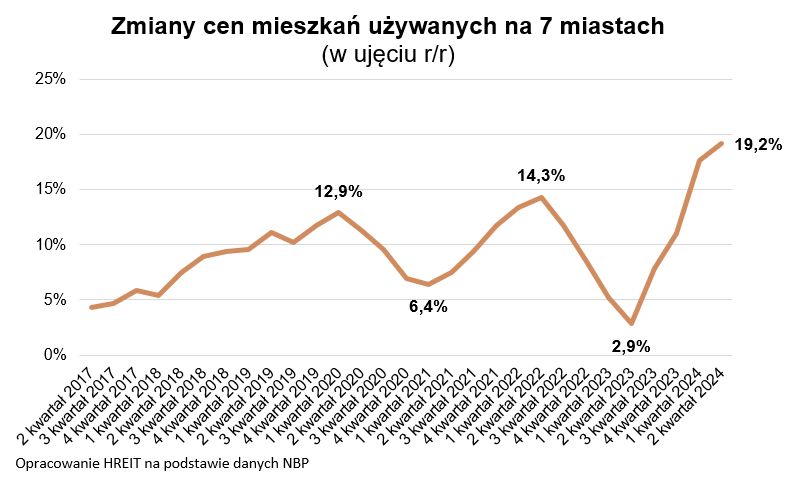

Za mieszkania trzeba płacić o ponad 19% więcej niż przed rokiem – sugerują najnowsze dane NBP na temat zmian cen na rynku wtórnym (indeks hedoniczny dla 7 miast). To nie tylko szybszy wzrost cen niż ten, który szokował nas już w pierwszym kwartale br., ale w ogóle najszybszy od 2007 roku.

fot. mat. prasowe

Zmiany cen mieszkań używanych na 7 miastach

Za mieszkania trzeba płacić o ponad 19% więcej niż przed rokiem – sugerują najnowsze dane NBP na temat zmian cen na rynku wtórnym (indeks hedoniczny dla 7 miast)

W ramach indeksu hedonicznego NBP bierze pod uwagę nie tylko ceny mieszkań zapisywane w aktach notarialnych, ale też jakość sprzedawanych lokali. W efekcie dane są „czyszczone” z tego, że zmienia się struktura sprzedawanych nieruchomości. Przy zwykłej średniej transakcyjnej wystarczy bowiem, że więcej sprzeda się mieszkań tańszych i już zaniżyłoby to przeciętną stawkę. Więcej sprzedanych lokali z wyższej półki cenowej wpłynęłoby natomiast na wzrost średniej ceny. Indeks hedoniczny działa inaczej. Ma on za zadanie pokazywać jak zmieniają się ceny mieszkań o podobnej jakości, a nie tylko wyliczyć średnią cenę ze wszystkich transakcji wrzuconych do jednego worka. Jest to więc miara, która w dokładniejszy sposób pozwala śledzić tempo zmian cen mieszkań.

Rosnąca konkurencja wpływa na urealnienie oczekiwań

Są co najmniej trzy powody by sądzić, że jest to już ostatnie przyspieszenie dynamiki wzrostów cen (przynajmniej w najbliższym czasie). Zanim jednak przejdziemy do szczegółów, to warto dodać, że najnowsze dane NBP są wynikami wstępnymi, które nie uwzględniają jeszcze wszystkich transakcji zawartych w drugim kwartale br. Z dużym prawdopodobieństwem finalny wynik za drugi kwartał będzie jeszcze zrewidowany w dół. Dlaczego akurat w tym kierunku? Wszystko dlatego, że w bieżącym roku z miesiąca na miesiąc rynek mieszkaniowy wraca do równowagi po burzliwej końcówce „Bezpiecznego Kredytu 2%”. Presja na wzrost cen maleje, a oferta nieruchomości przeznaczonych na sprzedaż dynamicznie się odbudowuje.

Powiększanie się oferty mieszkań na sprzedaż powinno spowodować, że w kolejnych kwartałach dynamika wzrostu cen mieszkań będzie topniała. Wszystko przez narastającą konkurencję pomiędzy sprzedającymi.

Z danych Unirepo wynika, że pod koniec lipca w miastach wojewódzkich mogliśmy wybierać z ponad 73 tysięcy ofert mieszkań na sprzedaż. Liczba ta pokazuje oferty unikalne, a więc już po odsianiu ogłoszeń skopiowanych np. przez kilka biur pośrednictwa. To oznacza o prawie 1/3 większy wybór niż pod koniec 2023 roku. Te zmiany powodują, że dysproporcja pomiędzy popytem i podażą topnieje, a więc mamy do czynienia z mniejszą presją na wzrost cen mieszkań.

fot. mat. prasowe

Liczba unikalnych ofert mieszkań na sprzedaż w miastach wojewódzkich

Z danych Unirepo wynika, że pod koniec lipca w miastach wojewódzkich mogliśmy wybierać z ponad 73 tysięcy ofert mieszkań na sprzedaż.

Ceny ofertowe sugerują urealnianie oczekiwań

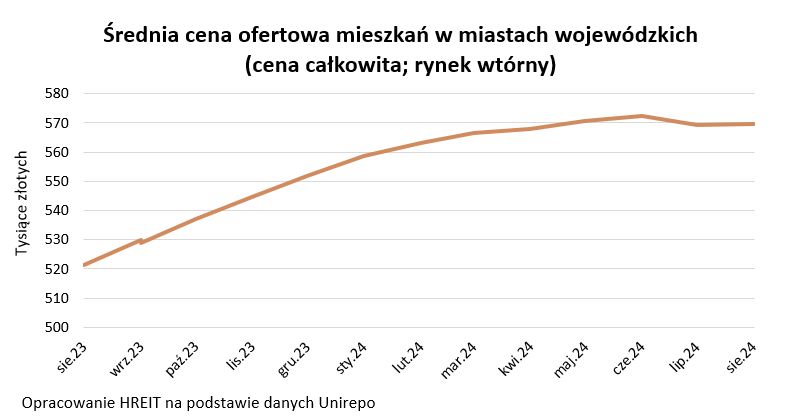

Efekty powoli widać już po stronie oczekiwań sprzedających. Szacunki HREIT oparte o dane Unirepo sugerują, że w miastach wojewódzkich przeciętna cena ofertowa pozostaje od kilku miesięcy na niemal niezmienionym poziomie, a wobec czerwca zaliczyliśmy nawet kosmetyczną korektę. Nawet już takie wyniki dają nadzieję na to, że oczekiwania sprzedających i możliwości kupujących zaczną się do siebie zbliżać. W ostatnim czasie różnica pomiędzy nimi była bardzo wysoka.

")

fot. mat. prasowe

Średnia cena ofertowa mieszkań w miastach wojewódzkich (cena całkowita; rynek wtórny)

Szacunki HREIT oparte o dane Unirepo sugerują, że w miastach wojewódzkich przeciętna cena ofertowa pozostaje od kilku miesięcy na niemal niezmienionym poziomie, a wobec czerwca zaliczyliśmy nawet kosmetyczną korektę.

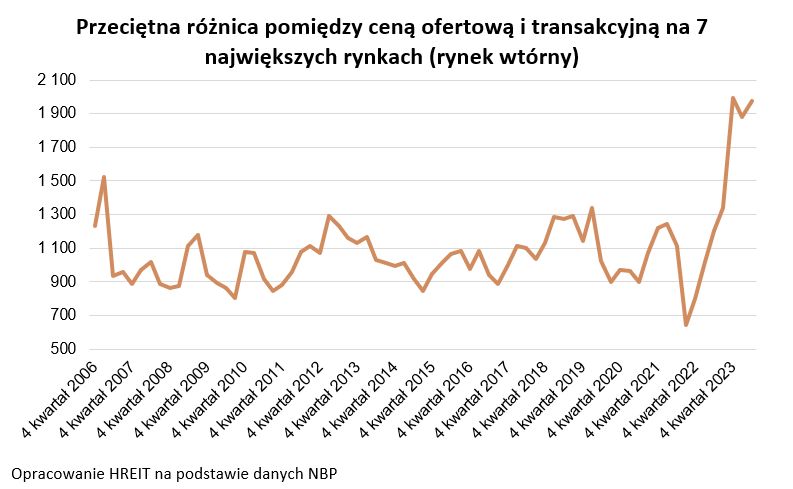

Wstępne dane NBP za drugi kwartał 2024 roku sugerują bowiem, że przeciętna różnica pomiędzy średnimi cenami ofertowymi i transakcyjnymi wynosiła na 7 największych rynkach prawie 2 tys. zł w przeliczeniu na m kw. W Warszawie mieliśmy za to do czynienia z dysproporcją na poziomie ponad 3,5 tys. zł na każdym metrze. Rewolucji trudno się tu spodziewać, ale różnica pomiędzy cenami ofertowymi i transakcyjnymi ma przestrzeń do tego, aby w kolejnych kwartałach spaść.

")

fot. mat. prasowe

Przeciętna różnica pomiędzy ceną ofertową i transakcyjną na 7 największych rynkach (rynek wtórny)

Przeciętna różnica pomiędzy średnimi cenami ofertowymi i transakcyjnymi wynosiła na 7 największych rynkach prawie 2 tys. zł w przeliczeniu na m kw.

Koniec gazu dla efektu niskiej bazy

Trzecim argumentem, który pozwala nam sądzić, że tempo wzrostu cen mieszkań spowolni jest tzw. efekt bazy. Chodzi o to, że w drugim kwartale 2023 roku ceny mieszkań rosły z tempie zaledwie 2,9% w skali roku. W kolejnych kwartałach to tempo wyraźnie przyspieszyło osiągając w trzecim kwartale prawie 8%, a potem 11%. Gdy podsumowany zostanie trzeci kwartał br., to ceny mieszkań będziemy porównywać z wyższymi już wynikami sprzed roku. W sposób „statystyczny” powinno to doprowadzić do obniżenia dynamiki zmian.

Na głównych rynkach standard przekroczył już 10 tysięcy złotych za metr

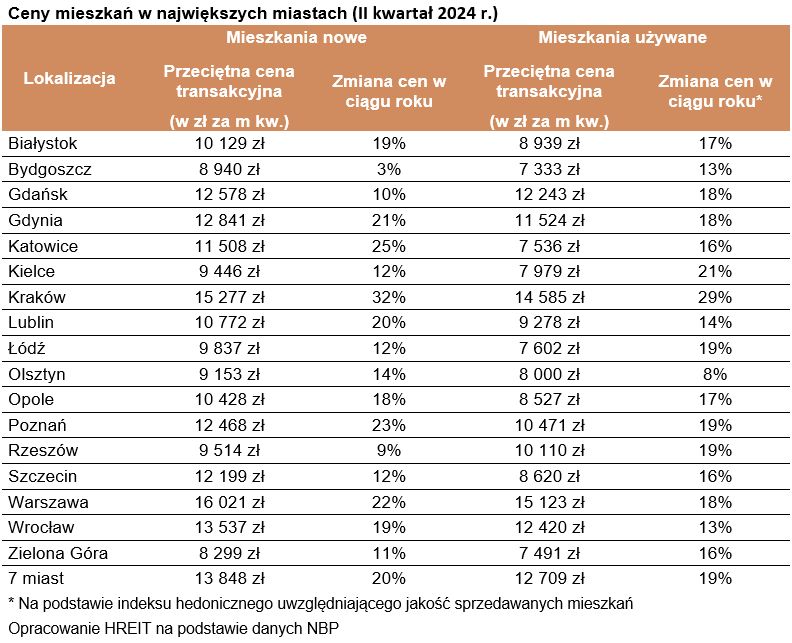

Najnowsze dane NBP sugerują, że mamy już w Polsce 7 miast wojewódzkich, w których za metr lokalu „z drugiej ręki” trzeba płacić ponad 10 tys. złotych. Są to Gdańsk, Gdynia, Kraków, Poznań, Rzeszów, Warszawa i Wrocław. Przy tym w stolicy jest najdrożej i metr kosztuje już ponad 15 tysięcy.

Nie jest ponadto tajemnicą, że za mieszkania od deweloperów – ze względu na ich wyższy standard – przeważnie trzeba płacić więcej. W efekcie na rynku pierwotnym mamy 11 miast wojewódzkich z cenami przekraczającymi 10 tysięcy złotych za metr. Są to Białystok, Gdańsk, Gdynia, Katowice, Kraków, Lublin, Opole, Poznań, Szczecin, Warszawa i Wrocław – wynika z danych NBP.

")

fot. mat. prasowe

Ceny mieszkań w największych miastach (II kw. 2024 r.)

Najnowsze dane NBP sugerują, że mamy już w Polsce 7 miast wojewódzkich, w których za metr lokalu „z drugiej ręki” trzeba płacić ponad 10 tys. złotych.

Kredyt #naStart musi działać subtelniej

Najnowsze dane z banku centralnego to najlepszy dowód na to, że jeśli rząd chce wprowadzić kolejny program wspierający popyt na mieszkania, to nie może powielać błędów popełnionych przy „Bezpiecznym Kredycie 2%”. Póki co z projektu ustawy o kredycie #naStart wynika, że rząd wziął sobie te doświadczenia do serca.

Dopłaty w nowym programie mają być przecież często udzielane tylko do części zaciąganego kredytu. W efekcie średnia dopłata może być o około 1/3 niższa niż w poprzednim programie. Do tego samych preferencyjnych kredytów ma być około 3 razy mniej, a hipoteki z dofinansowaniem pojawiać mają się w mniejszych transzach co kwartał, a nie większych raz na rok. Powinno to skutkować mniejszym „szarpaniem popytu”. Nie mniej ważne jest to, że nowy program – o ile zostanie wprowadzony - ma działać przez kilka lat, a nie tylko przez pół roku, tak jak „Bezpieczny Kredyt 2%”. To oznacza więcej przewidywalności, a mniej chaosu.

Atutem nowego rozwiązania ma być też wprowadzenie limitów dochodowych. Między innymi dzięki temu zabiegowi zdolność kredytową mają w nowym programie zyskać osoby, które dziś jej nie mają. Nie ma to więc być program, który „podbije” zdolność kredytową osobom, które mogą dziś kupić mieszkanie, ale jego zadaniem jest dać możliwość realizacji marzeń o własnym mieszkaniu osobom, których dziś w oczach banku na taki krok nie stać. Reasumując, jeśli nowy program mieszkaniowy wejdzie w życie, to jego wpływ na rynek powinien być nawet kilkukrotnie mniejszy niż ten wywierany przez „Bezpieczny Kredyt 2%”.

Bartosz Turek, główny analityk

Ceny mieszkań rosną wolniej niż straszono

Ceny mieszkań rosną wolniej niż straszono

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

narinea / 2024-08-22 10:06:00

To pokazuje że nie ma co się wstrzymywać z zakupem mieszkania. Dodam że osiedle ATAL Aura II jest dla mnie bardzo atrakcyjne, a z tego co koleżanka mi mówiła to jest to osiedle odpowiednie także dla singli i rodzin z dziećmi. Ma dogodną lokalizację i w pobliżu jest wszystko co potrzebne żeby wygodnie mieszkać [ odpowiedz ] [ cytuj ]

![Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-nowych-mieszkan-w-mniejszych-miastach-juz-gonia-Warszawe-266843-50x33crop.jpg "Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]") Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}