Kryzys to najlepszy moment na zakup mieszkania?

2024-09-23 00:19

Wstrzymywanie się z zakupem mieszkania w około 84 procentach przypadków się nie opłaciło - sugerują szacunki HREIT oparte o dane z ostatnich 17 lat. Aby dziś czekanie z realizacją marzeń o własnych "czterech kątach" miało sens, to nieruchomości musiałyby stanieć o co najmniej 5-6%. W obliczu dwucyfrowych wzrostów wynagrodzeń i szans na taniejące kredyty, wydaje się to mało prawdopodobnym scenariuszem.

Przeczytaj także: NBP: ceny mieszkań używanych wyższe o ponad 15% r/r

Prapoczątek mody na pisanie o kryzysie lub bańce na rynku mieszkaniowym należy datować na 2009 rok. W tym momencie świat wciąż zmagał się z problemami wywołanymi globalnym kryzysem finansowym. Niemniej od tego czasu liczba publikacji na temat mieszkaniowej bańki rośnie w Polsce wykładniczo – sugerują dane z wyszukiwarki Google.Co ciekawe, natężenie tego rodzaju publikacji nie miało w ostatnich latach przełożenia na to że faktycznie warto było wstrzymać się z decyzją o zakupie mieszkania. Jeśli już, to mamy raczej dowody na to, że w ostatnich latach był to raczej swego rodzaju „antywskaźnik”. Wraz z wykładniczo mnożącymi się publikacjami na temat zbliżającego się kryzysu lub pęczniejącej na rynku mieszkaniowym bańki, rósł też często koszt wstrzymywania się z zakupem mieszkania.

fot. mat. prasowe

Efekty wstrzymywania się z zakupem mieszkania na tle indeksu popularności publikacji "kryzysowych"

Prapoczątek mody na pisanie o kryzysie lub bańce na rynku mieszkaniowym należy datować na 2009 rok.

Mieszkania potrafią nie tylko drożeć

Czy tak będzie i tym razem? Tego oczywiście nie wiemy. Przecież kiedyś w końcu osoby wieszczące przeceny na rynku mieszkaniowym trafią. Powód jest prosty – rynek nieruchomości jest rynkiem cyklicznym. I choć na przykład dane Banku Rozrachunków Międzynarodowych pokazują, że w dłuższym terminie na większości rynków rozwiniętych ceny mieszkań rosną i to szybciej niż inflacja, to przecież okresy przecen również się zdarzają. Ich skala jest przeważnie mniej spektakularna niż wcześniejszych wzrostów, ale niezaprzeczalnym faktem jest, że ceny nieruchomości potrafią nie tylko rosnąć, ale też spadać. Jasnym jest, że w Polsce taki moment też w końcu kiedyś nastąpi.

Spadki cen zauważyli tylko zapaleńcy

Ktoś mógłby w tym miejscu powiedzieć, że nawet nie tylko nastąpi, ale niedawno już nastąpił. Chodzi o rok 2022. Wtedy to doszło do nawet ponad 11-proc. spadku cen mieszkań w największych miastach. Problem w tym, że przeceny te mogli zauważyć jedynie najwięksi entuzjaści rynku nieruchomości czy statystyki. Nie mówimy bowiem o spadku cen nominalnych, ale realnych, czyli tych które uwzględniają zmianę siły nabywczej pieniądza (inflację).

Nominalny spadek cen o 11% oznaczałby, że mieszkanie, które wcześniej kosztowało 10 tysięcy złotych za metr, teraz możemy kupić za niecałe 9 tysięcy. Realny spadek to coś zupełnie innego. W praktyce to w omawianym okresie było nawet tak, cena metra kwadratowego z umownych 10 tysięcy wzrosła o kolejne kilkaset złotych. To że ceny spadły w ujęciu realnym oznacza, że wszystko w sklepach i punktach usługowych tak zdrożało, że za cenę mieszkania na początku 2023 roku mogliśmy kupić mniej niż na przełomie lat 2021/22. Mówiąc obrazowo - w tym konkretnym przypadku znaczy to, że siła nabywcza banknotów spadła, a nie, że za mieszkanie trzeba było zapłacić mniej banknotów.

Dla potencjalnych kupujących pewnie nikłe to pocieszenie, no chyba, że na przykład w otoczeniu dwucyfrowej inflacji, udało im się otrzymać podwyżkę i z wyższym wynagrodzeniem mogli zaciągnąć kredyt na większe mieszkanie.

fot. mat. prasowe

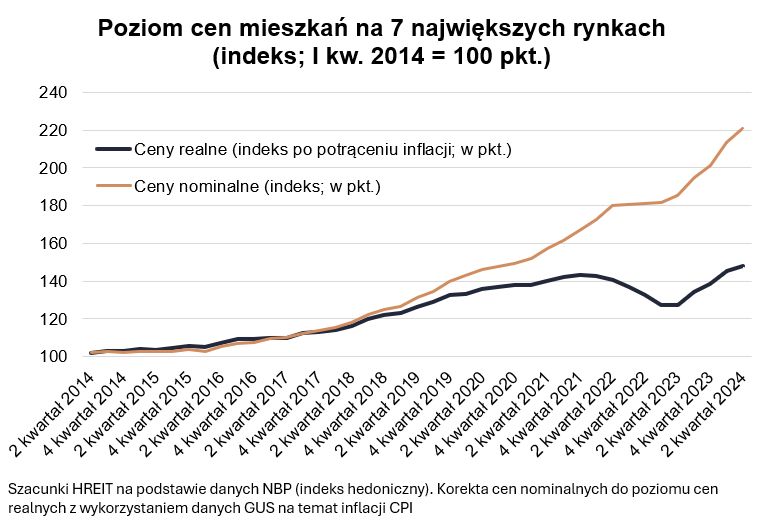

Poziom cen mieszkań na 7 największych rynkach

W 2022 roku doszło do nawet ponad 11-proc. spadku cen mieszkań w największych miastach.

Czekanie z zakupem kosztowało przeciętnie ponad 50 tysięcy

Spójrzmy więc na sprawę nie z punktu widzenia statystycznego, ale z punktu widzenia budżetu przeciętnego gospodarstwa domowego. Z takiej perspektywy wstrzymywanie się z zakupem mieszkania w ostatnim roku kosztować mogło nawet ponad 150 tysięcy złotych - wynika z szacunków HREIT. Dlaczego aż tak dużo? Wszystko przez drożejące mieszkania, coraz bardziej kosztowne remonty i fakt, że nie mając własnego „M” trzeba było korzystać z oferty rynku najmu. Ten ostatni co do zasady też tani nie jest. Na wysokość naszych szacunków wpływ ma ponadto fakt, że wszystkie obliczenia zrobiliśmy dla 50-metrowego mieszkania w stolicy.

fot. mat. prasowe

Efekt wstrzymywania się przez rok z decyzją o zakupie 50-metrowego mieszkania w Warszawie

Wstrzymywanie się z zakupem mieszkania w ostatnim roku kosztować mogło nawet ponad 150 tysięcy złotych - wynika z szacunków HREIT.

Warto dodać, że na dylemat „kupić czy poczekać?” patrzymy nie tylko przez pryzmat ceny mieszkania, ale bardziej kompleksowo – uwzględniamy też koszty transakcyjne (podatki, taksę notarialną, opłaty sądowe i za pośrednictwo), koszt wykończenia lokum oraz koszt dachu nad głową w czasie, w którym wstrzymujemy się z zakupem własnego „M”. Nie tylko bowiem ceny mieszkań podlegają zmianom. W takim samym stopniu dotyczy to też kosztów transakcyjnych czy tych związanych z wykończeniem i wyposażeniem lokum. Do tego wstrzymując się z zakupem nieruchomości trzeba też przecież gdzieś mieszkać. W trakcie oczekiwania na idealny moment na zakup nieruchomości nie każdy może lub chce mieszkać z rodzicami. Uwzględniamy więc też koszty najmu ponoszone w czasie, w którym nabywca wstrzymuje się z decyzją. Przy tym zakładamy jednak stan idealny, a więc taki, w którym ktoś może sobie pozwolić na zakup własnego „M”, ale chcąc przechytrzyć rynek postanawia poczekać na lepszy moment.

Wstrzymywanie się z zakupem nie miało sensu w 84% przypadków

Najnowsze dane, które przytaczamy powyżej, dotyczą zakupów realizowanych w drugim kwartale 2023 roku. Z danych publikowanych przez NBP wiemy już bowiem jak na przestrzeni kolejnego roku zmieniały się ceny nieruchomości oraz ile kosztował najem, a dane Eurostatu pozwalają nam oszacować koszty remontów nieruchomości.

Dysponujemy ponadto informacjami, które pozwalają oszacować jakie efekty dawało wstrzymywanie się z zakupem mieszkania w okresie od 3 kwartału 2006 roku. To już pozwala na kalkulację dla 68 kwartałów. Co z tego wynika? W tym czasie mieliśmy tylko 11 kwartałów, w których roczne wstrzymywanie się z zakupem miało jakikolwiek ekonomiczny sens. W 57 przypadkach odłożenie zakupu na kolejny rok wiązało się ze stratą, czy raczej wyższym kosztem dojścia do własności.

Jeśli jednak ktoś miał szczęście i trafił dobrze, to przeciętnie mógł zaoszczędzić około 10 tys. złotych. W kontekście kosztu zakupu mieszkania w stolicy jest to wynik relatywnie niewielki. Co więcej, bardzo często możliwa oszczędność nie przekraczała 2% budżetu potrzebnego do zakupu nieruchomości.

Na drugim biegunie jest jednak aż 57 kwartałów, które sugerują, że oczekiwanie z zakupem nie miało sensu, bo wiązało się to z większym kosztem (średnio o prawie 65 tysięcy). Tu też mamy sytuacje bardziej niejasne – takie, w których wzrost kosztu był niewielki i nie przekraczał 2% całego budżetu. W badanym okresie było tak jednak tylko trzy razy.

Przyszłości nie znamy, ale możemy się domyślać

Ktoś może uznać, że owszem - historia jest nauczycielką życia, ale konkretnie chciałby wiedzieć jak to będzie w przyszłości? Czy teraz opłaca się czekać rok, aby kupić mieszkanie? Oczywiście nikt nie da nam gwarancji jak zachowywać się będą ceny mieszkań czy stawki czynszów w najbliższym roku. Aby jednak spróbować odpowiedzieć na to pytanie warto je odwrócić i zastanowić się – o ile mieszkania musiałyby stanieć, aby opłacało się poczekać z zakupem? To zależy od tego co dziać się będzie z cenami mieszkań oraz kosztami wykończenia i remontu nieruchomości. W naszym przykładzie mieszkania musiałyby zaliczyć co najmniej 5-6-proc. przecenę, aby opłacało się czekać z zakupem.

Takim zmianom mogłaby sprzyjać rosnąca oferta mieszkań na sprzedaż. Przy czym historia uczy, że nadpodaż, z którą mamy obecnie do czynienia jedynie w niektórych lokalizacjach, musi ciążyć na rynku co najmniej kilka kwartałów, aby dało to efekt w postaci niższych cen mieszkań. Scenariusza takiego oczywiście zupełnie nie da się wykluczyć, ale wydaje się on mniej prawdopodobny. Wszystko dlatego, że potencjalni kupujący też mają coraz większą siłę nabywczą. Przecież wynagrodzenia rosną wciąż z dwucyfrową dynamiką, bezrobocie jest niskie, a oprocentowanie kredytów już spada w oczekiwaniu na cięcia stóp procentowych.

Bartosz Turek, główny analityk

Przeczytaj także:

Zakup mieszkania w 2009 r. opłacalny?

Zakup mieszkania w 2009 r. opłacalny?

Zakup mieszkania w 2009 r. opłacalny?

Zakup mieszkania w 2009 r. opłacalny?

oprac. : eGospodarka.pl

Więcej na ten temat:

zakup mieszkania, kupno mieszkania, rynek nieruchomości, rynek mieszkaniowy, ceny mieszkań, ceny nieruchomości

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}

{kind=link}