Ceny mieszkań stabilne. A oprocentowanie kredytów?

2024-09-27 10:00

Jak donosi najświeższa odsłona cyklicznego raportu Expandera i Rentier.io, ceny mieszkań w naszym kraju ustabilizowały się. Istotne zmiany odnotowano jedynie w 4 z 17 monitorowanych miast. Ruchy widać natomiast w oprocentowaniu kredytów, ale czy przekładają się one na większą ich dostępność? Niekoniecznie.

Przeczytaj także: Rosną ceny ofertowe i transakcyjne mieszkań

Z tego tekstu dowiesz się m.in.:

- W których miastach ceny mieszkań wzrosły najbardziej?

- Jak prezentuje się zdolność kredytowa Polaków?

- Jakie jest oprocentowanie kredytów hipotecznych?

Brak zmian stóp procentowych i niepewność związana z nowym programem dopłat do kredytów hipotecznych spowodowały, że popyt na mieszkania i ich ceny są stabilne. Oczywiście w poszczególnych miastach występują zarówno wzrosty, jak i spadki, ale zwykle są niewielkie i wzajemnie się równoważą. Jednak w kilku miastach sytuacja mocno się zmieniała w ostatnim czasie.

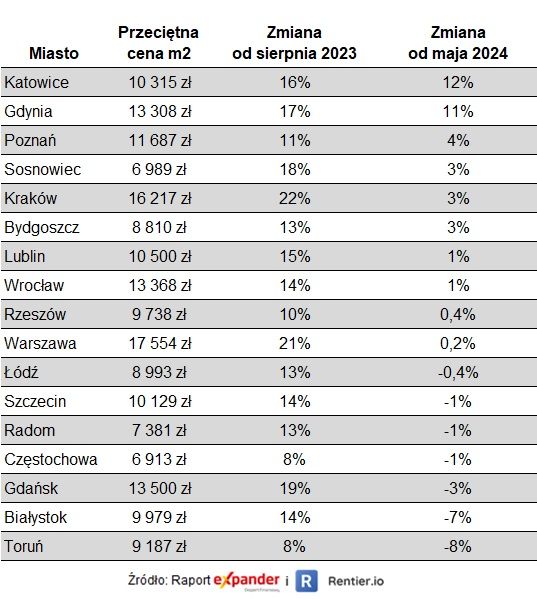

Ceny mieszkań w Gdyni coraz bliższe tych z Gdańska

Znaczące wzrosty odnotowaliśmy w Gdyni, w której w ciągu zaledwie 3 miesięcy przeciętna (mediana) cen mieszkań wzrosła aż o 10%. Głównym powodem tej sytuacji są nowe oferty pojawiające się na rynku pierwotnym. Na portale trafiło kilka relatywnie drogich inwestycji, które mocno zwiększyły medianę cen w tym mieście. Są to m.in. apartamenty przy ul. Św. Piotra 4 oraz przy ul. Tadeusza Wendy.

W rezultacie tych zmian przeciętna cena w Gdyni przekroczyła barierę 13 tys. zł za m² i bardzo zbliżyła się do poziomu cen mieszkań w Gdańsku. To nie pierwsza tego typu sytuacja. Mocne zbliżenie cen w tych miastach obserwowaliśmy już w drugiej połowie 2023 r., jednak na początku tego roku Gdańsk ponownie „oderwał się” cenowo od Gdyni. Nie można więc wykluczyć, że tym razem będzie podobnie i za jakiś czas ceny ponownie się oddalą za sprawą znacznych wzrostów w Gdańsku lub spadków w Gdyni.

Innym miastem, w którym ceny uległy znacznemu wzrostowi w ostatnich miesiącach, są Katowice. Przeciętna cena wynosi tam już 10 315 zł za m², czyli aż o 12% więcej niż 3 miesiące temu. Z kolei znaczący spadek odnotowaliśmy w Toruniu. W maju przeciętna cena wynosiła tam 10 000 zł za m², a w sierpniu już tylko 9 187 zł za m², co oznacza spadek aż o 8%. Z kolei w Białymstoku odnotowaliśmy spadek w porównaniu z majem o niecałe 7%. Warto też wspomnieć o Częstochowie, w której według danych z lipca odnotowaliśmy rekordowy poziom 7 500 zł za m², a w sierpniu przeciętna cena spadła do 6 913 zł, a więc o blisko 8%.

fot. mat. prasowe

Przeciętne ofertowe ceny mieszkań w sierpniu 2024 r.

Największy spadek cen mieszkań odnotowano w Toruniu

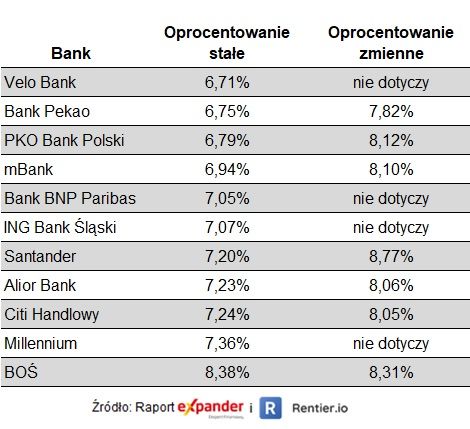

Banki obniżają oprocentowanie stałe w ofertach

Oprócz stabilizacji cen mamy też inną dobrą informację dla osób planujących zakup mieszkania z udziałem kredytu. Spada oprocentowanie stałe w ofertach banków. Średnia stawka dla wysokiego wkładu własnego (powyżej 20%) spadła od czerwca z 7,72% do 7,16%, a więc aż o 0,57 pp. To bardzo duża zmiana, biorąc pod uwagę, że w tym czasie stopy NBP nie uległy zmianie. W przypadku niskiego wkładu (10%) średnia spadła z 8,1% do 7,53%.

Z kolei stawki oprocentowania zmiennego minimalnie wzrosły. Średnia dla wysokiego wkładu własnego wynosi 8,18%, a dla niskiego wkładu 8,41%. Różnica między oprocentowaniem zmiennym a stałym wynosi więc już aż 1,45 pp. (przy wysokim wkładzie). To powoduje, że wybór oprocentowania zmiennego będzie opłacalny tylko, jeśli w najbliższych latach czekają nas bardzo mocne obniżki stóp procentowych.

fot. mat. prasowe

Oprocentowanie kredytów hipotecznych z 20% wkładu własnego

Spada oprocentowanie stałe w ofertach banków

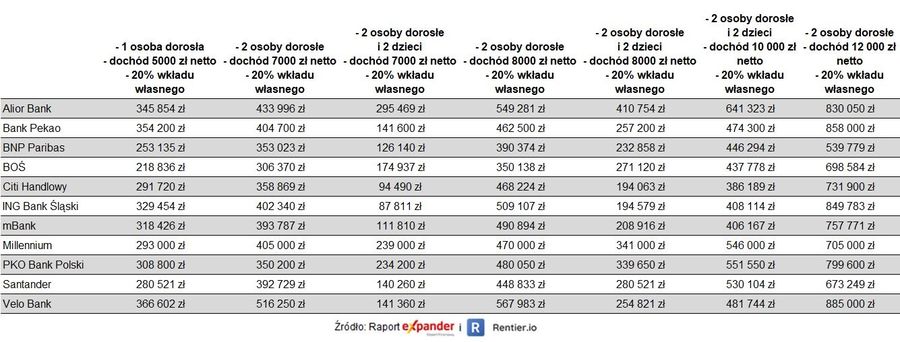

Dzieci coraz mocniej obniżają zdolność kredytową

Spadek oprocentowania teoretycznie powinien przełożyć się na wzrost dostępnej kwoty kredytu. Stało się jednak inaczej. W ostatnich miesiącach zdecydowana większość badanych przez nas banków mocno obniżyła dostępną kwotę kredytów dla rodzin z dwójką dzieci. Dla przykładu, gdy łączny dochód rodziców wynosi 8000 zł netto, dostępna kwota kredytu w Velo Banku spadła o 99 tys. zł, w mBanku o 89 tys. zł, w BNP Paribas o 72 tys. zł, a w Banku Millennium o 55 tys. zł.

Średnia dostępna kwota dla wspomnianej rodziny spadła z 312 tys. zł do 280 tys. zł. Warto dodać, że nie badamy większych rodzin, a tam spadki mogą być jeszcze większe. Przyczyną tak dużych zmian jest prawdopodobnie aktualizacja przyjmowanych przez bank kosztów życia. Tymczasem w większych rodzinach wzrost kosztów życia jest jeszcze większy.

Jedynym bankiem, w którym pojawiły się duże wzrosty zdolności kredytowej, jest Bank Pekao. Co prawda nie dotyczy to przypadku wspomnianej wcześniej rodziny (minimalna zmiana), ale dla niektórych grup dostępna kwota wzrosła o ponad 100 tys. zł.

fot. mat. prasowe

Maksymalna dostępna kwota kredytu

Jedynym bankiem, w którym pojawiły się duże wzrosty zdolności kredytowej, jest Bank Pekao

Przeczytaj także:

Ceny mieszkań w 2024 rosły, co przyniesie 2025?

Ceny mieszkań w 2024 rosły, co przyniesie 2025?

Ceny mieszkań w 2024 rosły, co przyniesie 2025?

Ceny mieszkań w 2024 rosły, co przyniesie 2025?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Viva Cité od Bouygues Immobilier Polska już w sprzedaży

Viva Cité od Bouygues Immobilier Polska już w sprzedaży

{kind=link}

{kind=link}

{kind=link}