Uwaga na rozliczenie sprzedaży mieszkania

2011-03-01 10:04

Zaliczka a zadatek © fot. mat. prasowe

Nawet kilkadziesiąt tysięcy złotych można zaoszczędzić na podatku dobierając odpowiednią strategię sprzedaży mieszkania. Sprzedając za gotówkę narażasz się ponadto na kradzież, a nawet przesłuchanie przez policję w charakterze podejrzanego. Home Broker radzi jak przeprowadzić transakcję, żeby zaoszczędzić i nie ponosić nadmiernego ryzyka.

Przeczytaj także: Wycena mieszkania: jak to zrobić?

Jak czytamy w raporcie Home Broker, na pierwszy rzut oka transakcja sprzedaży mieszkania może wydawać się bardzo skomplikowanym procesem. Wynika to z możliwości wyboru spośród kilku rozwiązań podczas dokonywania takich transakcji: samodzielnie czy z pośrednikiem, umowa przedwstępna w formie zwykłej czy przed notariuszem, zadatek czy zaliczka i kiedy właściwie sprzedający mieszkanie na rynku wtórnym dostaje pieniądze w zamian za klucze do lokalu? Dziś przyjrzymy się ostatniej z przytoczonych kwestii.Ile transakcji tyle rozwiązań

Wybory tu dokonywane mogą nieść ze sobą niemałe ryzyko. W standardowych warunkach kolejne etapy zależą głównie od formy finansowania zakupu (gotówka lub kredyt). Zdarza się jednak i tak, że sprzedający jest w trakcie transakcji zamiany mieszkania, bądź zależy mu na optymalizacji podatkowej. Z takich okoliczności wynikać mogą niestandardowe rozwiązania podczas przeprowadzania transakcji. Wszystko zaczyna się jednak od negocjacji nabywcy ze sprzedającym. W ich wyniku strony decydują jaka będzie cena lokalu, kiedy podpisana zostanie umowa, wydany lokal itp.

fot. mat. prasowe

Zaliczka a zadatek

Zaliczka a zadatek

Umowa przedwstępna domeną kredytu

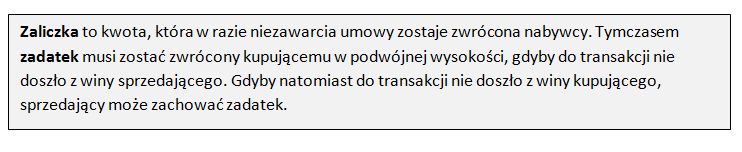

Kolejnym etapem transakcji jest zazwyczaj zawarcie umowy przedwstępnej. W niej to strony uzgadniają na piśmie kiedy i na jakich warunkach dojdzie do umowy ostatecznej. Czas upływający pomiędzy umową przedwstępną a końcową kupujący wykorzystuje na zdobycie finansowania – czyli najczęściej na zaciągnięcie kredytu. Etap umowy przedwstępnej może więc zostać pominięty, gdy kupujący dysponuje gotówką. Zazwyczaj tuż po podpisaniu umowy dochodzi także do przekazania zadatku lub zaliczki. Następuje to w gotówce lub w formie przelewu. Ta druga jest coraz bardziej popularna, szczególnie gdy w grę wchodzą kwoty przeszło 20 tys. zł (10 % wartości nieruchomości jest standardem).

Umowę przedwstępną można zawrzeć w formie zwykłej lub notarialnej. Głównymi cechami różnicującymi te umowy jest fakt, że w przypadku formy notarialnej strony stwierdzają, że akt ten zastępuje wyrok sądu. W przypadku niedotrzymania przez sprzedającego warunków umowy, kupujący może wystąpić do sądu o nadanie klauzuli wykonalności i następnie egzekucję. Dodatkowym plusem formy notarialnej jest ujawnienie roszczenia nabywcy w trzecim dziale księgi wieczystej, co zabezpiecza przed sytuacją, w której mieszkanie mogłoby być sprzedane kilka razy. Natomiast w przypadku zawarcia umowy w formie zwykłej, można jedynie dochodzić wynagrodzenia za szkodę wynikłą z niedotrzymania warunków umowy na drodze sądowej.

Gotówka zarzewiem problemu

Jak zauważa Home Broker, umowa finalna musi zostać zawarta przed notariuszem. Tylko taka przenosi bowiem prawo do nieruchomości. W treści tego dokumentu ustalana jest konkretna data wydania i zapłaty za nieruchomość. Przeważnie ta druga następuje szybciej, a normą jest zamknięcie całej transakcji w ciągu kilku lub kilkunastu dni. Zapłata następuje zazwyczaj w formie przelewu – często strony zakładają sobie nawet konta w tym samym banku, żeby przelew można było zrobić od razu u notariusza.

Przeczytaj także:

Ile trwa sprzedaż mieszkania?

Ile trwa sprzedaż mieszkania?

Ile trwa sprzedaż mieszkania?

Ile trwa sprzedaż mieszkania?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}