Sprzedaż nieruchomości a podatki

2011-04-17 00:15

Przeczytaj także: Podatek dochodowy: darowizna i sprzedaż nieruchomości wśród małżonków

Nowy formularz od 1 stycznia 2009r.

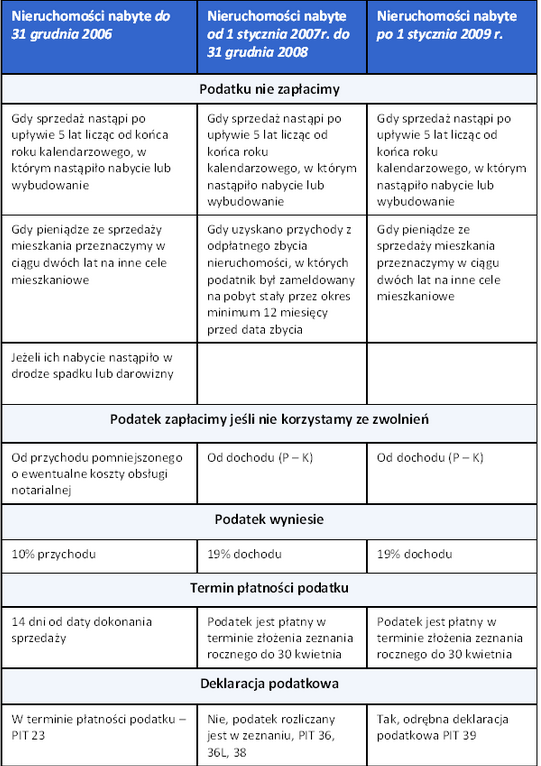

Sprzedaż nieruchomości nabytej od początku 2009r. opodatkowana jest na zasadach obowiązujących od 1 stycznia 2009r. Oznacza to, że tak jak w latach 2007-2008 opodatkowaniu podlega dochód przy zastosowaniu stawki podatku – 19%. Nie mniej jednak nastąpiła zmiana w zakresie możliwych zwolnień a także obowiązków ewidencyjnych a także składanego przez podatnika formularza. Obecnie właściwym jest formularz PIT 39.

Ulga 5-letnia

Niezależnie od tego kiedy nieruchomość została nabyta podatnik może skorzystać z preferencji, która polega na tym, że nie trzeba wykazywać przychodu do opodatkowania ze zbycia nieruchomości (tym samym nie trzeba płacić podatku) jeśli odpłatne zbycie nie następuje w wykonaniu działalności gospodarczej (tzn. nie jest przedmiotem działalności gospodarczej) i zostało dokonane przed upływem pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie. Jest to tzw. ulga pięcioletnia.

fot. mat. prasowe

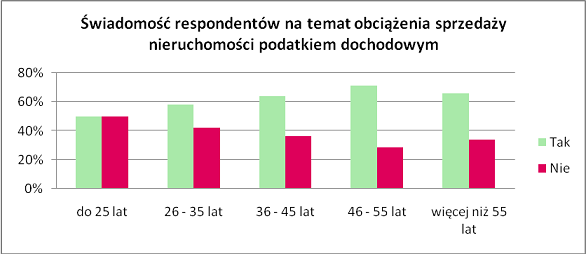

Świadomość respondentów na temat obciążenia sprzedaży nieruchomości podatkiem dochodowym

Świadomość respondentów na temat obciążenia sprzedaży nieruchomości podatkiem dochodowym

Jeżeli jednak sprzedający zbywa np. mieszkanie, przed upływem okresu pięcioletniego może skorzystać z innych ulg. Najpopularniejszą ulgą dla nieruchomości nabytych do końca 2006r. jest ulga dwuletnia, która polega na tym, że przychód ze sprzedaży nieruchomości będzie zwolniony jeśli uzyskane ze sprzedaży kwoty zostaną wydatkowane w ciągu dwóch lat na cele mieszkaniowe (np. zakup albo remont innej nieruchomości) realizowane na terytorium Polski (ulga dwuletnia).

Podobna ulga funkcjonuje w przypadku zbycia nieruchomości nabytych od 1 stycznia 2009r., jednak w tym przypadku zakup nowych nieruchomości został rozszerzony na inne kraje (Unia Europejska, Szwajcaria, Islandia i Norwegia).

Krótka ulga meldunkowa

fot. mat. prasowe

Zasady opodatkowania przy transakcjach zbycia nieruchomości

Zasady opodatkowania przy transakcjach zbycia nieruchomości

Sprzedaż nieruchomości nabytych w latach 2007-2008 może także korzystać ze zwolnienia w podatku dochodowym. Jest to możliwe jeśli podatnik był zameldowany w zbywanym lokalu na pobyt stały przez okres co najmniej 12 miesięcy przed datą zbycia i złoży stosowne oświadczenie w urzędzie skarbowym w terminie 14 dni od dnia zbycia (ulga meldunkowa).

Ulga pięcioletnia najbardziej znana

Skorzystanie z ulg powoduje zmniejszenie podatku. Nie każdy jednak ma świadomość, że takie zwolnienia istnieją. Prawie we wszystkich badanych przez HB grupach wiekowych ulga pięcioletnia jest najbardziej znanym zwolnieniem. Wiedzę o jej istnieniu deklaruje w zależności od grupy wiekowej od 31% do 63% badanych. Wynika to przede wszystkim z tego, że przy częstych zmianach przepisów podatkowych, ta cały czas istnieje w systemie opodatkowania nieruchomości. Na drugim miejscu uplasowała się ulga dwuletnia. Najmniej znaną ulgą jest ulga meldunkowa, która dotyczy nieruchomości nabytych tylko w dwóch latach podatkowych.

Przeczytaj także:

Podatek od sprzedaży nieruchomości: nowe przepisy działają wstecz?

Podatek od sprzedaży nieruchomości: nowe przepisy działają wstecz?

Podatek od sprzedaży nieruchomości: nowe przepisy działają wstecz?

Podatek od sprzedaży nieruchomości: nowe przepisy działają wstecz?

1 2

oprac. : Katarzyna Sikorska / eGospodarka.pl

Więcej na ten temat:

sprzedaż nieruchomości, sprzedaż mieszkania, podatek od sprzedaży nieruchomości, ulgi podatkowe

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}