Deweloperzy popadają w długi

2011-08-24 13:19

Zadłużenie względem branż © fot. mat. prasowe

Kondycja finansowa firm deweloperskich w Polsce budzi coraz większy niepokój. W ciągu pięciu lat liczba zadłużonych deweloperów notowanych w Krajowym Rejestrze Długów wzrosła o 356 procent. Interesy ich klientów ma chronić Ustawa o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego, która czeka na przegłosowanie przez Sejm - informuje Krajowy Rejestr Długów.

Przeczytaj także: Deweloperzy mieszkaniowi z długami w wysokości 285 mln zł

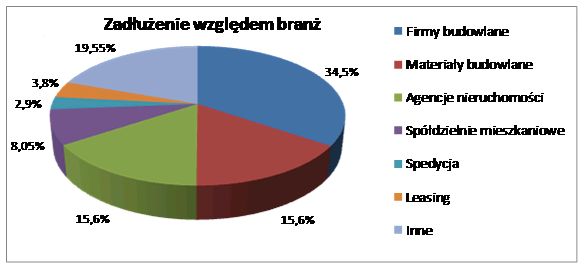

Spadek popytu na mieszkania, ograniczenia w zaciąganiu kredytów inwestycyjnych powodują, że długi branży rosną. W ciągu ostatnich pięciu lat liczba zadłużonych firm deweloperskich notowanych w Krajowym Rejestrze Długów Biurze Informacji Gospodarczej wzrosła z 25 do 114. Największe problemy z dokończeniem inwestycji mają przedsiębiorstwa z Mazowsza. Z danych KRD wynika, że z tego województwa pochodzi aż 37,7% dłużników. Na drugim miejscu uplasowało się województwo dolnośląskie (14,04%), a na kolejnych małopolskie i wielkopolskie (po 8,77%), zachodniopomorskie (7,02%) i pomorskie (6,14%).Najbardziej zadłużonym deweloperem jest firma z Łodzi – jej długi przekroczyły już półtora miliona złotych. Jak wynika ze statystyk KRD deweloperzy nie płacą na czas przede wszystkim firmom budowlanym (34,5%) oraz sprzedawcom materiałów budowlanych (15,6%).

- Największy przyrost liczby zadłużonych deweloperów w bazie przypadł na rok 2009, kiedy to w stosunku do roku 2008 odnotowaliśmy o 88% wpisów więcej. Teraz to tempo jest mniejsze, ale nadal niepokojące – mówi Adam Łącki, prezes Zarządu Krajowego Rejestru Długów.

Interesy klientów deweloperów ma zabezpieczyć nowa „Ustawa o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego”, która czeka na przegłosowanie przez Sejm. Czy tak się stanie, nie wiadomo, bowiem w ostatniej chwili ten punkt został zdjęty z porządku obrad ostatniego posiedzenie parlamentu, a w następnym się nie pojawił. Później już posłowie mogą nie zdążyć z uchwaleniem ustawy przed końcem kadencji.

fot. mat. prasowe

Zadłużenie względem branż

Zadłużenie względem branż

Do tej pory osoby, które kupowały mieszkania na rynku pierwotnym nie miały żadnej gwarancji na to, że w przypadku bankructwa dewelopera odzyskają swoje pieniądze. Ustawa wprowadzi wymóg stosowania przez deweloperów rachunku powierniczego. Mogliby oni zaproponować klientom rachunek zamknięty lub otwarty. W pierwszym przypadku ich wpłaty byłyby nie do ruszenia do czasu zawarcia aktu notarialnego przenoszącego własność mieszkania. Deweloper musiałby sfinansować budowę samodzielnie lub za pomocą kredytu. W przypadku rachunku otwartego bank wypłacałby deweloperowi gromadzone na nim pieniądze klientów w miarę postępu robót. Bank musiałby kontrolować każdy z etapów przedsięwzięcia. W nowych przepisach mowa o objęciu inwestycji ubezpieczeniem lub gwarancją bankową. Gdyby deweloper zbankrutował lub nie wywiązał się z terminu zakończenia inwestycji bank lub ubezpieczyciel zwróciłby klientowi wszystkie wpłacone na inwestycję pieniądze.

Przeczytaj także:

Firmy budowlane na 3. miejscu listy najbardziej niesolidnych płatników

Firmy budowlane na 3. miejscu listy najbardziej niesolidnych płatników

Firmy budowlane na 3. miejscu listy najbardziej niesolidnych płatników

Firmy budowlane na 3. miejscu listy najbardziej niesolidnych płatników

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}