Rynek nieruchomości mieszkaniowych IV kw. 2011

2012-03-14 13:39

Przeczytaj także: Na rynku nieruchomości w Polsce nie ma bańki

Ograniczenie kredytów walutowych wraz z odziaływaniami regulacyjnymi oraz obawami banków związanymi z dalszymi spadkami cen mieszkań, skutkowały spadkiem dostępności kredytowej i były przyczyną spowolnienia przyrostu zadłużenia. Nie zmienił się jednak znacząco ani rozkład przestrzenny kredytów, ani ich jakość. Zyskowność kredytów hipotecznych utrzymywała się od początku roku na stałym poziomie i nie była barierą dla akcji kredytowej. Natomiast dla części banków problemem okazywała się płynność, która wobec słabo działającego rynku międzybankowego znacznie podnosiła koszty finansowania kredytów.

W sektorze deweloperskim relatywnie wysokie ceny mieszkań (marże na poziomie ok. 40%) zapewniały dla rozpoczynanych projektów deweloperskich poziom ok. 25% dla operacyjnej rocznej rentowności brutto. Skutkowało to dobrą koniunkturą w sektorze i rozpoczynaniem nowych projektów pomimo nadwyżki niesprzedanych mieszkań na rynku, gdyż deweloperzy zakładali, że przy tym poziomie rentowności mogą dalej obniżać ceny mieszkań i je sprzedać. Wobec braku oficjalnych danych GUS na podstawie znajomości rynku zakładamy, że nadwyżka rentowności w IV kw. 2011 r. nie uległa istotnej zmianie, a jej poziom był nadal wysoki.

Rzeczywiste wyniki firm deweloperskich były słabsze, na co złożyło się szereg przyczyn, w tym te określone mianem ryzyka przedsięwzięcia deweloperskiego, np. nieprzewidziane koszty. Znaczący udział miały też projekty rozpoczynane w warunkach boomu, to jest przy wysokich cenach gruntów, materiałów budowlanych i robocizny.

Realne rozmiary budownictwa mierzone mieszkaniami oddanymi do eksploatacji były nieco niższe niż rok temu, co jest efektem dołka budowlanego z roku 2009. Na rynku obserwujemy przeciętnie dwuletni okres budowy dla projektu inwestycyjnego.

fot. mat. prasowe

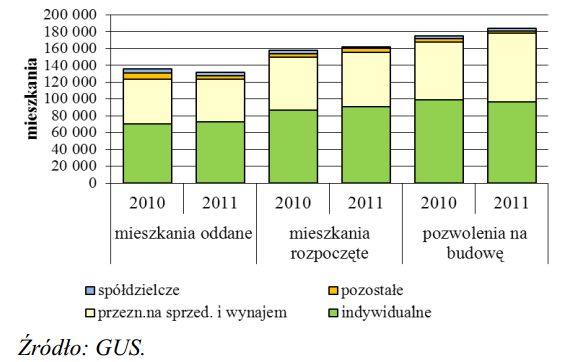

Struktura własnościowa budownictwa mieszkaniowego w 2010 i 2011 r.

W budownictwie mieszkaniowym przeważają inwestorzy indywidualni

Na rynku nieruchomości komercyjnych w IV kw. 2011 r. kontynuowane były procesy trwające już od początku 2011 r. Wartość inwestycji w nieruchomości komercyjne do końca 2011 r. osiągnęła 2,5 mld EUR. Wartość inwestycji na rynku powierzchni handlowej przekroczyła poziom osiągnięty w całym 2010 r., natomiast na rynku powierzchni biurowej była prawie dwukrotnie wyższa. Stopy kapitalizacji we wszystkich sektorach kontynuowały lekki spadkowy trend. W przypadku nieruchomości biurowych, gdzie czynsze pozostają stabilne, świadczy to o rosnących cenach nieruchomości.

Perspektywy rynku warszawskiego, w tym nieruchomości handlowych, a zwłaszcza biurowych wydają się być korzystne. W rankingu dotyczącym perspektyw inwestowania w nieruchomości komercyjne PwC i Urban Land Institute na 2012 r. Warszawa zajęła trzecie miejsce, znajdując się pomiędzy Monachium a Berlinem. Inwestorów przyciąga stabilny wzrost ekonomiczny oraz postrzeganie Warszawy jako centrum finansowego dla Europy Środkowo-Wschodniej. Raport stwierdza, że można zauważyć znacznie większy optymizm wśród inwestorów z zewnątrz, niż wśród już obecnych na rynku. Obecni na rynku inwestorzy wskazywali na ryzyko dla Polski wynikające z potencjalnego spowolnienia w całym regionie.

Przeczytaj także:

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2015

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2015

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2015

Rynek nieruchomości mieszkaniowych i komercyjnych II kw. 2015

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Nowe mieszkania zalewają małe rynki [© Gina Sanders - Fotolia.com]](https://s3.egospodarka.pl/grafika2/nowe-mieszkania/Nowe-mieszkania-zalewaja-male-rynki-264334-50x33crop.jpg "Nowe mieszkania zalewają małe rynki [© Gina Sanders - Fotolia.com]") Nowe mieszkania zalewają małe rynki

Nowe mieszkania zalewają małe rynki

{kind=link}