Rynek nieruchomości w Polsce V 2012

2012-05-17 14:03

Przeczytaj także: Rynek nieruchomości w Polsce IV 2012

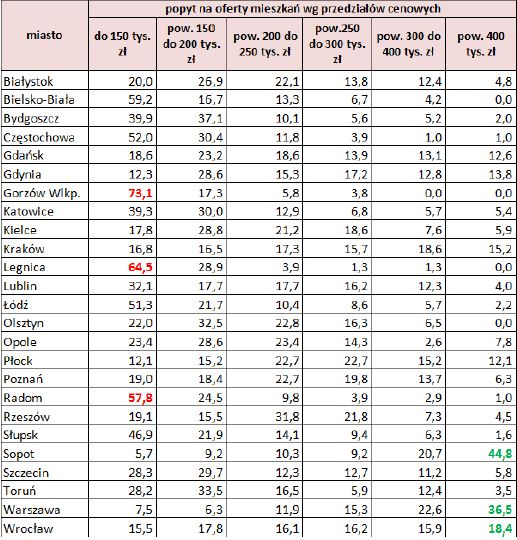

Więcej niż 10-procentowy udział w popycie na mieszkania w cenie pow. 400 tys. zł stanowią klienci w dużych miastach będących dużymi rynkami pracy – w Gdańsku, Gdyni, Krakowie, Płocku, Wrocławiu oraz Warszawie. Jednak największym udziałem zamożnych klientów w całkowitym popycie może poszczycić się słynący z wysokich cen mieszkań i apartamentów nadmorski kurort – Sopot (44,8%).

fot. mat. prasowe

Popyt na oferty mieszkań wg przedziałów cenowych

Więcej niż 10-procentowy udział w popycie na mieszkania w cenie pow. 400 tys. zł stanowią klienci w dużych miastach będących dużymi rynkami pracy

Kredyty nowe: Jedyna nadzieja w zdolności kredytowej

Tylko w dwóch bankach (Getin Noble i Raiffeisen) rodzina 2+1 z dochodem na poziomie 6 tys. zł netto, dysponująca 10-proc. wkładem własnym na mieszkanie za 300 tys. złotych otrzyma kredyt w euro. Pozostałe instytucje, które kredytów walutowych jeszcze udzielają, wymagają wyższych dochodów. W Deutsche Banku PBC konieczne jest 12 tys. zł, a w Aliorze 15 tys. zł. W BZ WBK i Polbanku kwoty te wynoszą mniej (odpowiednio 8 i 10 tys. zł), ale trzeba mieć 20-proc. wkład własny. Dla większości potencjalnych kredytobiorców zaciągnięcie pożyczki w euro jest już niemożliwe.

Sytuacja nie wygląda korzystnie także w przypadku kredytów złotowych. Z najnowszego rankingu kredytów hipotecznych Open Finance wynika, że średnia marża dla kredytu w rodzimej walucie wzrosła od początku roku z 1,32 do 1,37 p.p. (kredyt na 270 tys. zł na 90 proc. wartości nieruchomości, spłacany 25 lat przez trzyosobową rodzinę bez dodatkowych zobowiązań, z dochodem 6 tys. zł netto). Oczekiwane wiosenne ożywienie nie nadeszło, a siedem banków podniosło w tym czasie koszty kredytu. Porównując do rankingu sprzed czterech miesięcy zmian na korzyść klienta było niewiele.

Jedynym pocieszeniem dla osób szukających kredytu może być zmiana postawy bankowych analityków podczas oceny zdolności kredytowej. Aktualnie więcej banków kryteria luzuje niż zaostrza; w poprzednich miesiącach było odwrotnie. Uśredniona zdolność kredytowa trzyosobowej rodzinie z zarobkami 6 tys. zł netto wzrosła z 479 do 485 tys. złotych. Siedem z 21 banków z rankingu pożyczy dziś więcej niż w połowie stycznia. W pięciu instytucjach zdolność kredytowa spadła, a w pozostałych nie zmieniła się.

Kredyty spłacane: raty kredytów w złotych pójdą w górę

Zła wiadomość dla kredytobiorców: Rada Polityki Pieniężnej podniosła na majowym posiedzeniu stopy procentowe o 25 punktów bazowych i już wkrótce odczują to osoby, które mają kredyty hipoteczne w złotych. Jeśli stawka WIBOR 3M (decyduje o oprocentowaniu kredytów hipotecznych) pójdzie w ślad za nimi i wzrośnie o 0,25 p.p., raty kredytów zwiększą się o 16-17 zł na każde 100 tys. zł zadłużenia, czyli o ok. 2,5-3 proc. Jak na razie WIBOR wzrósł około 0,20 p.p. i aktualnie (stan na 14 maja 2012 r.) stawka rynkowa wynosi 5,06 proc.(tak wysoko WIBOR 3M nie był od stycznia 2009 roku). Należy jednak pamiętać, że klienci wzrost ten odczują w różnym czasie i stopniu, bo banki wg własnych zasad wyznaczają stawki bazowe i aktualizują je z różną częstotliwością. Czasami do aktualizacji stawek wymagana jest zmiana WIBOR-u o co najmniej 0,1 lub 0,25 p.p.

Przeczytaj także:

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

Rynek nieruchomości w Polsce XII 2015

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, ceny nieruchomości, ceny mieszkań, kredyty mieszkaniowe, kredyty walutowe, kredyty we frankach szwajcarskich

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}