Zakup nieruchomości za granicą = koszty transakcyjne

2012-07-12 13:50

Przeczytaj także: Kupno domu w Grecji? Koszty transakcyjne rosną wraz z temperaturą

Z danych GPG wynika, że na budżecie nabywcy najmocniej odbiłyby się koszty transakcyjne w Grecji. Kupujący musi z tego tytułu wydać dodatkowo aż od 10,14 do 16,01% wartości nieruchomości. Największym składnikiem tych kosztów jest podatek od zakupu. Jego stawka jest progresywna i zależy od wartości nieruchomości. Maksymalnie może wynieść 9% w przypadku obszarów nieobjętych ochroną przeciwpożarową oraz 11%, gdy obszar jest objęty taką ochroną. Dodatkowo ceny nieruchomości w Helladzie nie są niskie. W efekcie, kupując na Krecie przeciętny 50-metrowy apartament trzeba dodatkowo wydać 8,5 do 13,5 tys. euro, czyli nawet ponad 57 tys. złotych.

Uwaga na inwestowanie w przyszłą wartość

Gdyby ktoś rozważał zakup nieruchomości dziś gdy są one przecenione licząc, że w przyszłości ich wartość wzrośnie musi też pamiętać o kosztach sprzedaży nieruchomości. Są to zarówno koszty transakcyjne przeważnie zawierające się w maksymalnie kilku procentach, jak i podatek od wzrostu wartości nieruchomości. Inwestor jest z niego przeważnie zwolniony jeśli kupił nieruchomość kilka lat temu. W Hiszpanii wystarczy rok, a w Chorwacji 3 lata – wynika z danych GPG.

Inaczej jest w Grecji. Zgodnie z danymi GPG stawka tego podatku maleje wraz z tym jak oddala się w czasie moment zakupu nieruchomości. I tak jeśli ktoś kupił apartament mniej niż 5 lat temu, będzie musiał oddać fiskusowi 20% zysku z tytułu wzrostu wartości nieruchomości. O połowę niższa stawka obowiązuje wobec sprzedaży jeśli upłynęło od 5 do niecałych 15 lat od zakupu. Kolejnym progiem jest 25 lat. Jeśli one nie upłynęły greckiemu fiskusowi należy się 5% udziału w zysku, potem już ani centa. Podatek ten wprowadzono w 2006 roku – dotyczy więc nieruchomości kupionych od 2006 roku.

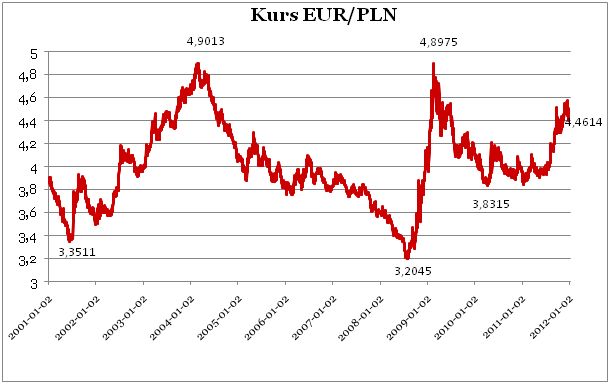

Huśtawka walutowa nie sprzyja inwestycjom

Na inwestorów poszukujących zarobku w ożywieniu zagranicznych rynków czyha też inne niebezpieczeństwo – ryzyko walutowe. Przypomnijmy, że spadek wartości złotego (wzrost notowań innych walut) sprzyja inwestycjom zagranicznym, gdyż zarówno przeliczony na złote czynsz najmu, jak i wyrażona w złotych wartość nieruchomości za granicą rosną wraz z kolejną przeceną naszej waluty. Odwrotna sytuacja ma miejsce w przypadku umocnienia złotego (wtedy waluty zagraniczne „tanieją” względem złotego).

Jak zmiany kursowe z ostatnich lat wpływały na rentowności inwestycji w zagraniczne nieruchomości? Prześledźmy to na przykładzie. Dla uproszczenia przyjmiemy, że wartość nieruchomości wyrażona w euro jest stała, a zmienia się jedynie kurs walutowy. Gdyby polski inwestor wydał na mieszkanie za granicą 100 tys. euro w czerwcu 2001 roku, to faktycznie ulokowałby w niej 335 tys. zł. Zmiany na rynku walutowym w kolejnych miesiącach powinny takiego inwestora cieszyć. W lutym 2004 roku euro kosztowało już 4,9 złotego. W efekcie 100 tys. euro ulokowane w mieszkaniu warte byłoby aż 490 tys. złotych.

Ale już gdyby dokonał inwestycji na przykład na początku 2004 roku przy kursie 4,9 zł za euro i chciał ją zamknąć pięć lat później, gdy kurs oscylował w okolicach 3,2 zł za euro, poniósłby sporą stratę.

fot. mat. prasowe

Artur Wach,

Bartosz Turek,

Przeczytaj także:

Tani dom? Zapomnij o Warszawie, postaw na południe Europy

Tani dom? Zapomnij o Warszawie, postaw na południe Europy

Tani dom? Zapomnij o Warszawie, postaw na południe Europy

Tani dom? Zapomnij o Warszawie, postaw na południe Europy

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}