Rynek mieszkaniowy 2013

2012-12-29 00:11

Koniec programu "Rodzina na swoim", niepewna data wprowadzenia nowego programu dopłat, taniejące kredyty hipoteczne i obawy o koniunkturę gospodarczą - to najważniejsze czynniki, które będą kształtować sytuację na rynku nieruchomości mieszkaniowych w 2013 roku.

Przeczytaj także: Ceny mieszkań XI 2012

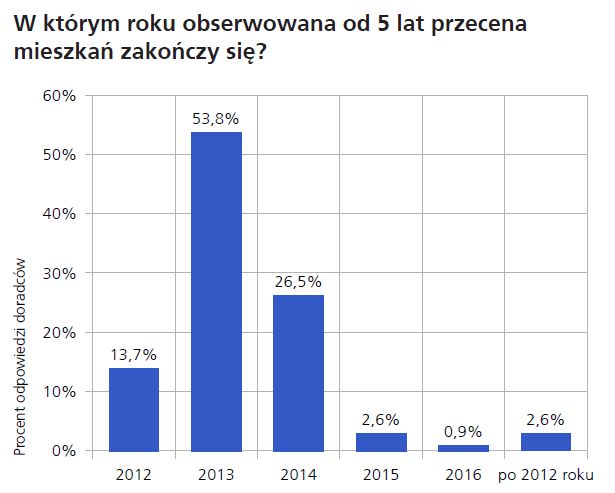

Prawdopodobne wyhamowanie przecenyW ocenie doradców Home Broker i Lion’s House, 2013 rok powinien przynieść wyhamowanie tendencji spadkowej cen mieszkań. Tak uważa ponad połowa ankietowanych (53,8%). Nieco ponad jedna czwarta respondentów (dokładnie 26,5% ) twierdzi jednak, że „dołek cenowy” przypadnie na rok 2014. Niewiele osób – łącznie tylko 6,1% ankietowanych - spodziewa się, że obserwowany dziś spadek cen mieszkań będzie trwał dłużej niż przez kolejne dwa lata.

Trwająca od pięciu lat przecena sprowadziła przeciętne ceny transakcyjne mieszkań do poziomów nominalnie o 27% niższych (po uwzględnieniu inflacji spadek wyniósł aż 37,7%). Wciąż jednak ceny te są wyższe niż w 2004 roku, który można uznać za początek trendu wzrostowego trwającego do przełomu 2007 i 2008 roku. Przypomnijmy, że w 2004 roku cena metra kwadratowego mieszkania w Warszawie kształtowała się na poziomie ok. 4,2 tys. zł (tabelaofert.pl). Należy jednak pamiętać, że od końca 2004 roku do dziś, inflacja podniosła ogólny poziom cen o 25,7%. W efekcie można uznać, że 4,2 tys. zł z 2004 roku odpowiada kwocie prawie 5,3 tys. zł dziś.

fot. mat. prasowe

W którym roku obserwowana od 5 lat przecena mieszkań zakończy się?

W ocenie doradców Home Broker i Lion’s House, 2013 rok powinien przynieść wyhamowanie tendencji spadkowej cen mieszkań. Tak uważa ponad połowa ankietowanych (53,8%).

Trudno jednak porównywać ceny historyczne do dzisiejszych biorąc pod uwagę tylko bardzo ogólną miarę jaką jest inflacja. Należałoby raczej uwzględnić poziom cen, koszty kredytu i poziom wynagrodzeń. W 2004 roku 50-metrowe mieszkanie w Warszawie kosztowało średnio 210 tys. zł. Gdyby ktoś planował taką nieruchomość kupić w całości na kredyt rozłożony na 25 lat, to uwzględniając ówczesny poziom oprocentowania kredytów w złotych, musiałby się liczyć z miesięczną ratą na poziomie 1660 zł. Zgodnie bowiem z danymi NBP, pod koniec 2004 roku przeciętny kredyt hipoteczny w złotych był oprocentowany na poziomie 8,3% w skali roku. Kwota miesięcznej raty pochłaniała więcej niż wynosiło przeciętne miesięczne wynagrodzenie netto osoby pracującej na pełny etat. Zgodnie z danymi Eurostatu, przeciętny Polak osiągał w 2004 roku wynagrodzenie w kwocie 1618,04 zł netto. Dziś, zgodnie z danymi Home Broker, możliwe jest uzyskanie finansowania hipotecznego oprocentowanego średnio na 6,3% w skali roku. Przeciętne mieszkanie 50-metrowe w Warszawie kosztuje zaś 330 tys. zł (przeciętna cena transakcyjna w listopadzie wyniosła 6,6 tys. zł za m kw.). Wyższe niż w 2004 roku są też wynagrodzenia. Najnowsze dane Eurostatu pochodzą z roku 2011. Wtedy przeciętny Polak zatrudniony na pełny etat otrzymywał „na rękę” 2422,49 zł. Jeśli więc dziś rata kredytu oprocentowanego na 6,3% i zaciągniętego na 25 lat, na kwotę 330 tys. zł wynosi 2190 zł miesięcznie, to kwota ta jest niższa niż przeciętne wynagrodzenie netto osoby pracującej na pełny etat. W takim ujęciu mieszkania są więc dziś relatywnie tańsze niż w 2004 roku, a cena przeciętnego metra lokalu w stolicy na poziomie 6,6 tys. zł nie wygląda już na wygórowaną.

fot. ALCE - Fotolia.com

Rynek mieszkaniowy 2013

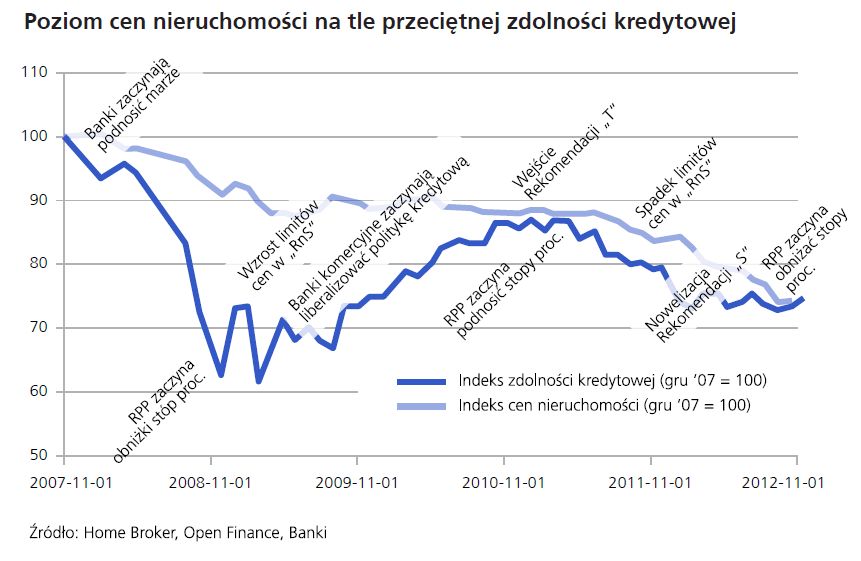

Obserwowana od pięciu lat korekta cen mieszkań postępowała w poszczególnych latach ze zmienną dynamiką.

Obserwowana od pięciu lat korekta cen mieszkań postępowała w poszczególnych latach ze zmienną dynamiką. Od początku 2008 i do połowy 2009 roku wyceny mieszkań szybko zniżkowały głównie za sprawą znacznego ograniczenia akcji kredytowej (podniesienie marż kredytowych, spadek zdolności kredytowej, wzrost liczby negatywnych decyzji). W kolejnych miesiącach na rynek kredytów stopniowo zaczęły oddziaływać obniżki stóp procentowych, co redukowało koszt finansowania. Nie bez znaczenia było też podniesienie limitów cenowych, które kwalifikowały nawet relatywnie drogie mieszkania do programu dopłat do kredytów hipotecznych – „Rodzina na swoim”.

fot. mat. prasowe

Poziom cen nieruchomości na tle przeciętnej zdolności kredytowej

Sporym ograniczeniem dla kupujących było też zmniejszenie dostępności programu „Rodzina na swoim” w sierpniu 2011 roku.

W latach 2010 i 2011 banki komercyjne liberalizowały politykę kredytową, co doprowadziło do stabilizacji cen mieszkań pomimo dynamicznie rosnącej ich podaży na rynku pierwotnym. Niestety początek roku 2011 przyniósł podwyżki stóp procentowych i dodatkowo zaostrzenie wymagań nadzoru dotyczących dostępności kredytów. Konsekwencją nowych regulacji KNF było ograniczenie wysokości rat kredytowych do 50% dochodów netto dla osób zarabiających poniżej średniej krajowej i 65% dochodów dla pozostałych. Powodowało to stopniowy spadek siły nabywczej na rynku mieszkaniowym.

Przeczytaj także:

Rynek mieszkaniowy: największe miasta Polski XI 2018

Rynek mieszkaniowy: największe miasta Polski XI 2018

Rynek mieszkaniowy: największe miasta Polski XI 2018

Rynek mieszkaniowy: największe miasta Polski XI 2018

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-nowych-mieszkan-w-mniejszych-miastach-juz-gonia-Warszawe-266843-50x33crop.jpg "Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]") Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

{kind=link}

{kind=link}

{kind=link}