Podatek od nieruchomości: najdroższy garaż

2013-03-05 10:26

Przeczytaj także: Podatek od nieruchomości gdy garaż z płyt betonowych?

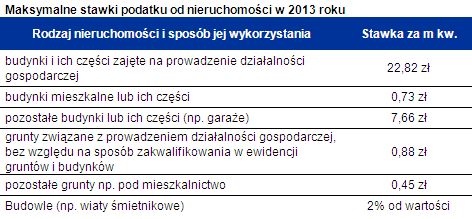

Pozostały już tylko dwa tygodnie na opłacenie pierwszej raty podatku od nieruchomości. Osoby fizyczne płacą go w równych częściach do 15 marca, 15 maja, 15 września i 15 listopada. Jeśli jednak właściciel do dziś nie otrzyma decyzji w tej sprawie podatku w pierwszym z tych terminów płacić nie musi.Co prawda podatek od nieruchomości dla przeciętnego właściciela mieszkania nie jest nadmiernym obciążeniem, ale mechanizm jego obliczania często może nastręczać trudności. Po pierwsze stawki podatku są ustalane przez każdą radę gminy oddzielnie i nie ma jednego ogólnodostępnego rejestru, który by te wielkości udostępniał. Niezbędny może więc okazać się kontakt z gminą. Samorządy mają ponadto nakaz, aby nie przekroczyć stawek maksymalnych ustalanych przez Ministra Finansów. I tak na przykład w 2013 roku danina za metr mieszkania nie może przekroczyć 0,73 zł za metr lokalu i 0,45 zł za metr gruntu pod budynkiem. Niby kalkulacja powinna być więc prosta, ale właściciel przeciętnego mieszkania może być zobowiązany do zapłacenia podatku od nieruchomości z kilku tytułów:

- podatek naliczany od powierzchni lokalu mieszkalnego,

- podatek od powierzchni gruntu i części wspólnych budynku, w których posiada się udział jako właściciel mieszkania,

- podatek od powierzchni miejsca postojowego w garażu podziemnym (jeśli posiada się udział w hali garażowej jako odrębnej nieruchomości),

- podatek od powierzchni gruntu i części wspólnych budynku, w których posiada się udział jako współwłaściciel hali garażowej.

fot. mat. prasowe

Maksymalne stawki podatku od nieruchomości w 2013 roku

Pozostały już tylko dwa tygodnie na opłacenie pierwszej raty podatku od nieruchomości. Osoby fizyczne płacą go w równych częściach do 15 marca, 15 maja, 15 września i 15 listopada.

Najdroższy jest garaż

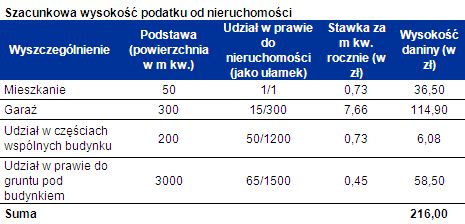

Zobrazujmy to na konkretnym przykładzie osoby fizycznej, która jest właścicielem 50-metrowego mieszkania i 15-metrowego miejsca postojowego w garażu podziemnym. W związku z tym właścicielowi przysługuje też udział w gruncie pod budynkiem w łącznej wysokości 65/1500 (działka ma 3000 m kw). W częściach wspólnych o powierzchni 200 m kw. (np. korytarze czy hall wejściowy) właściciel mieszkania posiada udział na poziomie 50/1200, a w hali garażowej o powierzchni 300 m kw. 15/300. Zakładamy ponadto, że gmina przyjęła maksymalne stawki podatku dopuszczone w 2013 roku.

fot. hansenn - Fotolia.com

Garaż

Zgodnie z uchwałą Naczelnego Sądu Administracyjnego, gdy garaż jest odrębną nieruchomością, a nie częścią wspólną budynku, trzeba zastosować stawkę jak dla pozostałych budynków lub ich części, a nie taką jak dla mieszkań.

Podatek za sam lokal wyniósłby 36,5 zł. Za miejsce postojowe trzeba natomiast zapłacić ponad trzy razy więcej, czyli 114,9 zł. Zgodnie bowiem z uchwałą Naczelnego Sądu Administracyjnego z 27 lutego 2012 r., gdy garaż jest odrębną nieruchomością (ma odrębną księgę wieczystą), a nie częścią wspólną budynku, trzeba zastosować stawkę jak dla pozostałych budynków lub ich części (maksymalnie 7,66 zł za m kw. rocznie), a nie taką jak dla mieszkań (0,73 zł za m kw. rocznie). Pozostaje jeszcze kwestia podatku od udziału w częściach wspólnych budynku. Przyjęliśmy, że jest to budynek mieszkalny (stawka 0,73 zł za metr rocznie), w którym udział właściciela mieszkania jest na poziomie zaledwie 50/1200, a co za tym idzie, danina wyniesie zaledwie 6,8 zł rocznie. Ostatnim elementem jest udział w prawie własności do gruntu. Trzeba tu zastosować stawkę 0,45 zł za metr rocznie oraz uwzględnić fakt, że udział właściciela mieszkania w prawie do gruntu wynosi 65/1500. W efekcie z tego tytułu gminie należeć się będzie 58,5 zł rocznie. W sumie można oszacować, że gdyby zastosować maksymalne stawki podatku od nieruchomości, właściciel dwupokojowego mieszkania z miejscem postojowym musiałby się liczyć z koniecznością zapłacenia daniny w wysokości prawie 216 zł w skali roku (podatek zaokrągla się do pełnych złotych).

fot. mat. prasowe

Szacunkowa wysokość podatku od nieruchomości

W sumie można oszacować, że gdyby zastosować maksymalne stawki podatku od nieruchomości, właściciel dwupokojowego mieszkania z miejscem postojowym musiałby się liczyć z koniecznością zapłacenia daniny w wysokości prawie 216 zł w skali roku.

Czas pracuje na korzyść podatnika

Całe szczęście, to nie podatnik, ale gmina musi obliczyć jaki podatek właściciel mieszkania musi odprowadzić i przesyła taką informację w formie decyzji. Oczywiście właściciel musi wcześniej zgłosić się do gminy jako podatnik w ciągu 14 dni od nabycia nieruchomości. Po dopełnieniu tego obowiązku pozostaje jedynie oczekiwanie na decyzję organu. Co ciekawe jeśli gmina nie wyda decyzji w terminie, podatku płacić nie trzeba. Dziś mija więc ostateczny termin na to, aby właściciele nieruchomości otrzymali decyzje z gmin o wysokości podatku od nieruchomości. Jeśli tak się nie stanie, pierwszej raty daniny nie będzie trzeba płacić do „ustawowego” 15 marca.

Gdy gmina wyda decyzję spóźnioną, zaległy podatek trzeba zapłacić najpóźniej w ciągu 14 dni od doręczenia decyzji (zgodnie z regulacjami ordynacji podatkowej). Gdyby więc osoba fizyczna została właścicielem mieszkania w 2011 r., a gmina zwlekała z wydaniem stosownych decyzji, które podatnik otrzymałby dopiero 14 maja 2012 r., to podatnik miałby czas do 28 maja, aby zapłacić podatek za cały 2011 r. i dwie pierwsze raty za 2012 rok. Kolejne raty należy już płacić zgodnie z decyzją wydaną na rok 2012, a więc do 15 września i 15 listopada.

Podatek w czynszu do spółdzielni

Takie zasady dotyczą podatku, który musi płacić właściciel, a jak sytuacja wyglądałaby w przypadku osoby, której przysługuje spółdzielcze własnościowe prawo do lokalu? Wysokość daniny jest taka sama, ale podatek faktycznie wpłacała na rachunek gminy spółdzielnia. Jej członkowie wpłacają bowiem odpowiednie kwoty w ratach w comiesięcznych czynszach.

Bartosz Turek, Analityk rynku nieruchomości

Wysoka stawka podatku od nieruchomości za garaż?

Wysoka stawka podatku od nieruchomości za garaż?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Polacy i wakacje 2025: króluje Turcja w wersji all inclusive [© Freepik]](https://s3.egospodarka.pl/grafika2/turystyka-zagraniczna/Polacy-i-wakacje-2025-kroluje-Turcja-w-wersji-all-inclusive-266839-50x33crop.jpg "Polacy i wakacje 2025: króluje Turcja w wersji all inclusive [© Freepik]") Polacy i wakacje 2025: króluje Turcja w wersji all inclusive

Polacy i wakacje 2025: króluje Turcja w wersji all inclusive

{kind=link}

{kind=link}

{kind=link}