Rynek nieruchomości mieszkaniowych IV kw. 2012

2013-04-30 10:55

W IV kwartale 2012 r. na rynkach nieruchomości mieszkaniowych w Polsce mieliśmy do czynienia ze zjawiskiem jednorazowym, będącym skutkiem regulacji, tj. zamykania rządowego programu dopłat do odsetek od kredytów mieszkaniowych Rodzina na Swoim (RNS). Zjawisko to, oprócz wprowadzonej w kwietniu 2012 r. ustawy o ochronie praw nabywcy lokalu mieszkalnego, istotnie wpłynęło na sytuację sektora mieszkaniowego - podaje Narodowy Bank Polski w opracowaniu nt. cen mieszkań i sytuacji na rynku nieruchomości mieszkaniowych w Polsce w IV kwartale 2012 r.

Przeczytaj także: Rynek nieruchomości mieszkaniowych III kw. 2012

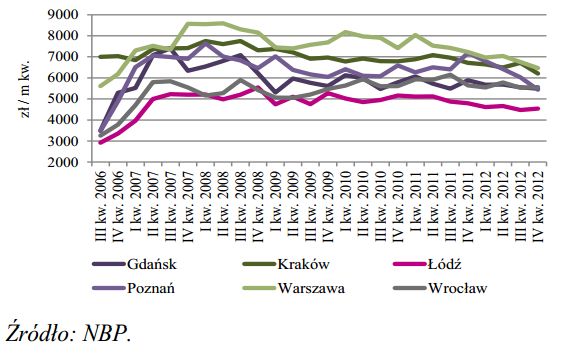

Na rynkach obserwowanych miast występował dalszy spadek cen mieszkań wymuszony zarówno trudną sytuacją rynkową jak i konserwatywnymi limitami cen w programie RNS. Spadek cen był widoczny zwłaszcza na rynku pierwotnym w największych miastach, gdzie koncentrowała się nadwyżka niesprzedanych mieszkań deweloperskich.

fot. mat. prasowe

Transakcyjne ceny m kw. mieszkań - rynek pierwotny

Spadek cen był widoczny zwłaszcza na rynku pierwotnym w największych miastach, gdzie koncentrowała się nadwyżka niesprzedanych mieszkań deweloperskich.

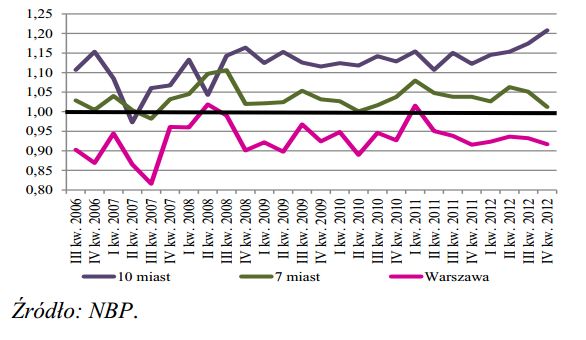

Szczególnie widoczne były spadki cen w ujęciu realnym. W przypadku Warszawy oraz w siedmiu największych miastach Polski łącznie na rynku pierwotnym i wtórnym osiągnięty został realny poziom cen mieszkań z III kwartału 2006 r., tj. z momentu rozpoczęcia badań cen mieszkań przez NBP. Powyżej opisane zachowania cen potwierdza też indeks hedoniczny cen transakcyjnych dla rynku wtórnego. Na rynku pierwotnym w pozostałych 10 stolicach województw obserwujemy stabilny poziom cen nominalnych, znacznie niższy niż w innych miastach. Wpłynęły na to relatywnie mniejsze dochody ich mieszkańców, wywołujące słabsze reakcje po stronie popytu. Czynnikiem wspierającym stabilność cen na rynku pierwotnym 10 miast jest także lepsza jakość nowych mieszkań oraz ich niewielka liczba. Powyższe fakty powodują, że w dziesięciu miastach ceny na rynku pierwotnym są wyższe niż na rynku wtórnym.

fot. mat. prasowe

Relacja średniej ważonej ceny m kw. mieszkania, transakcyjnej - RP do RW

W dziesięciu miastach ceny na rynku pierwotnym są wyższe niż na rynku wtórnym.

Natomiast ceny transakcyjne na rynkach pierwotnych i wtórnych w siedmiu dużych miastach były zbliżone do siebie. Sytuacja jest nieco inna w Warszawie, gdzie poziom cen jest najwyższy oraz najwięcej jest niesprzedanych nowych mieszkań deweloperskich. W ofercie na rynku wtórnym znajduje się też dużo nowych mieszkań, dobrych jakościowo, często gotowych do zamieszkania oraz w dobrej lokalizacji.

W konsekwencji na rynku warszawskim kontrakty na budowę nowych mieszkań, bardziej ryzykowne dla nabywającego, sprzedawane są taniej niż mieszkania z rynku wtórnego. Kształtowanie się relacji cen ofertowych do cen transakcyjnych na rynku wtórnym największych miast wskazuje, że oczekiwania cenowe sprzedających nadal są wysokie w porównaniu z oczekiwaniami nabywców mieszkań. W przypadku 10 miast oczekiwania obu stron są podobne.

Średnie ceny kontraktów na budowę nowych mieszkań wystawianych po raz pierwszy na sprzedaż w największych miastach pokazują, jakie ceny chcieliby uzyskać deweloperzy. Z kolei średnie ceny ofertowe odzwierciedlają średni poziom ofert wszystkich kontraktów aktualnych na rynku w badanym okresie. Zestawienie tych dwóch wielkości pokazuje subiektywną ocenę dewelopera związaną z jego projektem i sytuacją na rynku.

Po okresie pewnego uspokojenia nastrojów wśród deweloperów w 2012 r. miały miejsce próby sondowania rynku pod kątem zwiększenia cen. Nadwyżka niesprzedanych mieszkań powodowała jednak, że w ujęciu rocznym poziom tych cen był niemal stabilny, a ich kilkuletni trend był spadkowy.

Sytuacja na rynku mieszkań to relacja czynników oddziałujących po stronie popytu i podaży. Należy pamiętać, że zakupy większości mieszkań na rynku pierwotnym są finansowane kredytem bankowym. Czynnikiem zwiększającym popyt w omawianym okresie były nadal spadające ceny mieszkań w relacji do dochodów i polepszająca się w związku z tym dostępność mieszkań, rozumiana jako liczba metrów kwadratowych mieszkania możliwych do nabycia na danym rynku za równowartość przeciętnego wynagrodzenia w sektorze przedsiębiorstw. O ile w pierwszych trzech kwartałach 2012 r. malała dostępność kredytu, o tyle w IV kwartale obserwowaliśmy jej niewielki wzrost, związany z niewielkim spadkiem złotowych stóp procentowych. Dostępność mieszkania nadal jednak kształtuje się poniżej poziomu z 2004 r. Duży wpływ na popyt mieszkaniowy ma też polityka kredytowa banków. W ostatnim kwartale 2012 r., podobnie jak w całym okresie od III kwartału 2009 r., banki ograniczały akcję kredytową w obawie przed niepewną sytuacją w sektorze mieszkaniowym oraz kryzysem gospodarczym.

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-nowych-mieszkan-w-mniejszych-miastach-juz-gonia-Warszawe-266843-50x33crop.jpg "Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę? [© Freepik]") Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

Ceny nowych mieszkań w mniejszych miastach już gonią Warszawę?

{kind=link}

{kind=link}