Rynek nieruchomości mieszkaniowych IV kw. 2012

2013-04-30 10:55

Przeczytaj także: Rynek nieruchomości mieszkaniowych III kw. 2012

Wartość kredytów na nieruchomości dla przedsiębiorstw jest wciąż niska w porównaniu z kredytami mieszkaniowymi dla gospodarstw domowych, jednak stale rośnie i pod koniec 2012 r. wynosiła około 46 mld zł. Kredyty dla deweloperów na nieruchomości mieszkaniowe od końca 2011 r. pozostają stabilne, jednak ich jakość stale się pogarsza. Wskaźnik tych kredytów uznanych przez banki za zagrożone wzrósł po raz kolejny i na koniec 2012 r. wyniósł około 29%. Pomimo wysokiego poziomu nie stanowi to zagrożenia dla stabilności systemu bankowego, gdyż udział tych kredytów w aktywach banków, które udzielają najwięcej kredytów na nieruchomości, wynosił mniej niż 4%. W IV kwartale 2012 r. silnie wzrosło zadłużenie przedsiębiorstw z tytułu kredytów na nieruchomości biurowe (44% r/r) oraz poprawiła się ich jakość. Może to wskazywać na zwiększenie zainteresowania inwestorów rynkiem nieruchomości biurowych, co prawdopodobnie wynika z niepewnej sytuacji w innych sektorach gospodarki. Kredyty dla przedsiębiorstw na pozostałe nieruchomości pozostają stabilne, a ich jakość nie zmienia się istotnie.

Rynek nieruchomości komercyjnych w IV kwartale 2012 r. odnotował silny wzrost transakcji inwestycyjnych (o 1,6 mld EUR), a całoroczny wolumen wartości transakcji wyniósł 2,8 mld EUR (por. dane Cushman & Wakefield). Wynik ten jest zbliżony do wolumenu transakcji notowanych przed globalnym kryzysem. Podobnie jak w poprzednich latach inwestycje w nieruchomości handlowe stanowiły około 45% wartości wszystkich transakcji, a inwestycje w powierzchnie biurowe około 35%. Na rynku powierzchni magazynowych odnotowano również stosunkowo wysoki poziom transakcji (17% całego wolumenu). Zgodnie z danymi Comparables.pl wynikało to w dużej mierze z przejęcia części aktywów dwóch dużych deweloperów powierzchni magazynowych przez międzynarodowe fundusze inwestujące w nieruchomości. Polska wciąż jest postrzegana jako największy rynek w Europie Środkowo-Wschodniej, a firmy doradcze oczekują dalszego wzrostu wolumenu transakcji inwestycyjnych.

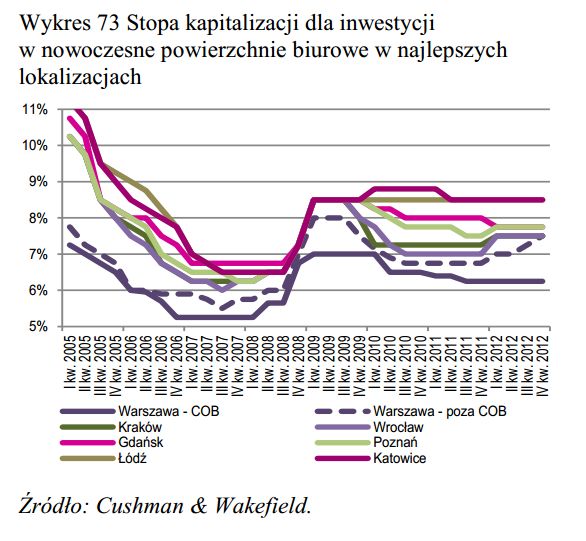

Stopy kapitalizacji inwestycji w nieruchomości biurowe oraz handlowe pozostały na poziomie z 2011 r. (por. dane DTZ). Przy ogólnie stabilnych czynszach na większości rynków może to wskazywać na utrzymywanie się stabilnego poziomu cen nieruchomości.

fot. mat. prasowe

Stopa kapitalizacji dla inwestycji w nowoczesne powierzchnie biurowe w najlepszych lokalizacjach

Na rynku nieruchomości biurowych w Polsce w 2012 r. odnotowano wzrost powierzchni o 500 tys. m kw., co częściowo przyczyniło się do wzrostu wskaźników pustostanów. Jednak czynsze wywoławcze pozostawały stabilne.

Na rynku nieruchomości biurowych w Polsce w 2012 r. odnotowano wzrost powierzchni o 500 tys. m kw., co częściowo przyczyniło się do wzrostu wskaźników pustostanów. Jednak czynsze wywoławcze pozostawały stabilne.

Należy zwrócić uwagę, że stopa pustostanów w Łodzi, która była najwyższa pośród analizowanych miast, od początku 2012 r. sukcesywnie spada i w II połowie 2012 r. zbliżyła się do średniej dla wszystkich analizowanych miast. Przyrost powierzchni biurowej w Warszawie w 2012 r. wyniósł 270 tys. m kw. Firma Jones Lang LaSalle szacuje, że w Warszawie w 2013 r. oddane zostanie 320 tys. m kw. powierzchni biurowej, tj. najwięcej od 2000 r.14 Tak silny wzrost tej powierzchni prawdopodobnie wpłynie na ponowny wzrost stopy pustostanów do ok. 10% w 2013 r. (z 6,7% w 2011 r. oraz 8,8% w 2012 r.). Może to wywierać presję na spadek czynszów, zwłaszcza w starszych budynkach biurowych.

W 2012 r. w Polsce oddano do użytku prawie 500 tys. m kw. powierzchni handlowej (por. dane PRCH). Galerie handlowe nadal powstawały głównie w miastach poniżej 100 tys. ludności, w których klienci są mniej zamożni niż w dużych aglomeracjach.

Jednak w 2013 r. wśród nowo oddanej powierzchni oczekiwany jest wzrost udziału galerii w dużych aglomeracjach. Czynsze wywoławcze w najlepszych lokalizacjach w większości aglomeracji pozostają na stabilnym poziomie i wykazują duże zróżnicowanie. Czynsze w najlepszych lokalizacjach w Warszawie rosną od początku 2011 r.

Może to świadczyć o znacznym popycie na powierzchnię handlową przy ograniczonej możliwości wybudowania nowych galerii handlowych w Warszawie. Czynsze przy głównych ulicach handlowych we wszystkich miastach w II połowie 2012 r. nieco zmalały, a w dużej części miast wykazują lekki spadkowy trend, który trwa od przełomu 2009 i 2010 r.

Na rynku powierzchni magazynowych w 2012 r. odnotowano przyrost powierzchni o 430 tys. m kw.17, a więc o 10% więcej niż w 2011 r. Jednocześnie stopa pustostanów spadła z 11,4% w 2011 r. do 9,4% na koniec 2012 r., co świadczy o zwiększonym popycie na powierzchnie magazynowe. Na większości rynków czynsze za powierzchnię magazynową w II poł. 2012 r. pozostały stabilne.

Jacek Łaszek, Hanna Augustyniak, Krzysztof Olszewski, Krzysztof Gajewski, Marta Widłak - Biuro Polityki Makrostabilnościowej,

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Apartamenty Esencja II w Poznaniu trafiły do przedsprzedaży

Apartamenty Esencja II w Poznaniu trafiły do przedsprzedaży

{kind=link}