Zakup mieszkania: dostępność kredytów rośnie

2013-08-19 09:12

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

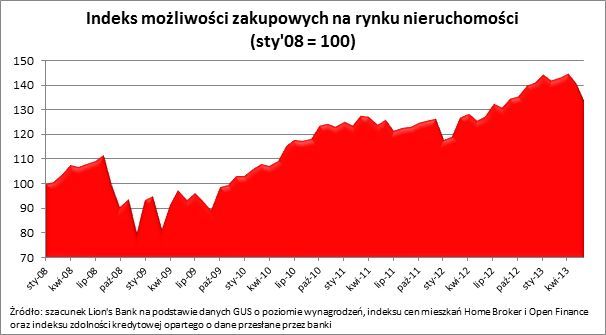

Początek 2009 roku był też w trakcie ostatnich prawie 6 lat momentem, kiedy najtrudniej było kupić mieszkanie. Głównie dlatego, że banki bardzo niechętnie podejmowały decyzje o udzielaniu kredytów hipotecznych, przez co obrót na rynku nieruchomości zamarł. Potwierdza to przygotowany przez Lion’s Bank indeks możliwości zakupowych na rynku nieruchomości. Pokazuje on bowiem, że w ostatnich 5 latach najniższy odczyt tego wskaźnika przypadł na przełom 2008 i 2009 roku.

fot. mat. prasowe

Indeks możliwości zakupowych na rynku nieruchomości

Początek 2009 roku był też w trakcie ostatnich prawie 6 lat momentem, kiedy najtrudniej było kupić mieszkanie. Głównie dlatego, że banki bardzo niechętnie podejmowały decyzje o udzielaniu kredytów hipotecznych, przez co obrót na rynku nieruchomości zamarł.

Czym jest indeks możliwości zakupowych?

Jest to wskaźnik, który w prosty sposób łączy informacje płynące z trzech indeksów pokazujących:

- zmiany poziomu wynagrodzeń – na podstawie danych GUS o przeciętnym wynagrodzeniu w sektorze przedsiębiorstw bez wypłat z zysków (dane uśrednione za ostatnie 12 miesięcy),

- zmiany cen nieruchomości – na podstawie indeksu cen transakcyjnych mieszkań w 16 największych miastach Polski (dane Open Finance i Home Broker),

- zmiany poziomu mediany zdolności kredytowej modelowej 3-os. rodziny o dochodzie 5 tys. zł netto (dane Home Broker).

Połączenie tych trzech czynników w jeden indeks jest sporym uproszczeniem, ale dzięki temu w prosty i syntetyczny sposób zderzyć można siłę popytu na rynku nieruchomości (zarobki i potencjał do zadłużania się ludności) z cenami mieszkań. Za moment „startowy” przyjęto styczeń 2008 r. – wtedy też indeks przyjmuje wartość 100 punktów.

Dostępność mieszkań rośnie od końca 2008 roku

Na podstawie informacji płynących z indeksu można dojść do wniosku, że możliwości zakupowe statystycznej rodziny znacząco wzrosły od końca 2008 roku. W badanym okresie najłatwiej było zostać właścicielem lokalu w kwietniu 2013 r., kiedy indeks osiągnął wartość 144,5 punktów. Jego ówczesny poziom oznaczał, że statystyczna rodzina mogłaby kupić o ponad 80% większe mieszkanie niż w grudniu 2008 r., kiedy indeks możliwości zakupowych znalazł się na najniższym poziomie (80 pkt). Dziś indeks przyjmuje wartość 133,2 punktów. Teoretycznie więc, o ile modelowa rodzina mogłaby w grudniu 2008 roku pozwolić sobie na zakup 40 m kw. mieszkania, to dziś mogłaby kupić 66,5 m kw., a jeśli za nieruchomość bazową przyjąć lokal o powierzchni 100 m kw., to dziś możliwości zakupowe wyniosłyby aż 166,3 m kw.

Przedstawione wyniki są efektem wielu uproszczeń. Uwzględniają one przeciętną ofertę rynkową kredytów mieszkaniowych dla 3-os rodziny z dochodem 5 tys. zł netto, przeciętną cenę transakcyjną mieszkania i poziom wynagrodzeń w sektorze przedsiębiorstw (za GUS). Nie wzięto natomiast pod uwagę np. możliwości skorzystania z programów dopłat do kredytu, wymagań co do wysokości wkładu własnego czy różnicy w przeciętnej cenie metra kwadratowego mieszkania o mniejszym i większym metrażu.

Bartosz Turek

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-spadaja-ale-na-duze-obnizki-nie-ma-co-liczyc-263506-50x33crop.jpg "Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]") Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

{kind=link}