Wynajem mieszkania lepszy niż lokata

2013-08-23 09:45

Przeczytaj także: Mieszkanie, lokata, obligacje: rentowność V 2013

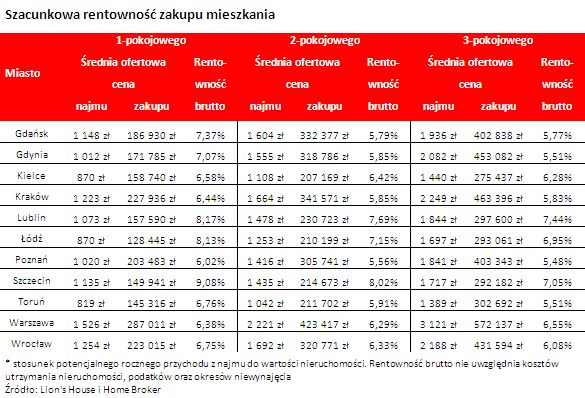

Im mniejsze lokum, tym większa rentowność

Oczywiście przedstawione powyżej szacunki są jedynie obliczeniami opartymi o średnie rynkowe. Trzeba mieć świadomość, że wyniki mogą się znacznie różnić w przypadku konkretnych nieruchomości. Doświadczenie pokazuje, że najemcy większą niż nabywcy mieszkań uwagę przykładają do atrakcyjności lokalizacji. Patrząc na nią w większej skali można wyznaczyć grono miast, w których statystyczna rentowność jest wyższa niż w innych. Warto tu zwrócić uwagę na Łódź, Lublin i Szczecin. W miastach tych oszacowana na podstawie danych ofertowych rentowność wynajmu lokalu dwupokojowego zawiera się w przedziale 7 –8% rocznie (brutto). Z drugiej strony w Poznaniu, Krakowie, Trójmieście i Toruniu jest to nie więcej niż 6%.

fot. mat. prasowe

Szacunkowa rentowność zakupu mieszkania

Warto tu zwrócić uwagę na Łódź, Lublin i Szczecin. W miastach tych oszacowana na podstawie danych ofertowych rentowność wynajmu lokalu dwupokojowego zawiera się w przedziale 7 –8% rocznie (brutto).

W skali jednego miasta natomiast szczególnie preferowana przez najemców jest przeważnie lokalizacje centralne lub przynajmniej w okolicach dobrze z centrum skomunikowanych. Warto dodać, że statystyczny najemca w mniejszym stopniu niż nabywca przykłada wagę do powierzchni mieszkania, a większą do liczby pokoi. Warto w tym miejscu zaznaczyć, że potencjalna rentowność wynajmu jest tym mniejsza, im większy lokal wynajmujemy. W największych miastach średnia rentowność wynajmu kawalerki wynosi aż 7,2% podczas gdy w przypadku mieszkania trzypokojowego jest to tylko 6,2% w skali roku.

Kredyt może się opłacać, ale niepowodzenie boli podwójnie

Inwestując dziś na rynku nieruchomości można skorzystać z rekordowo niskich stóp procentowych finansując zakup w mniejszym lub większym stopniu kredytem. W konkretnych warunkach pozwala to skorzystać z dobrodziejstw dźwigni finansowej. Warunkiem niezbędnym jest jednak to, żeby dochód generowany przez nieruchomość (przed opodatkowaniem i uwzględnieniem odsetek) był wyższy niż koszt pożyczonego kapitału. Korzystanie z kredytu w trakcie budowania portfela inwestycyjnego pozwala ponadto na zakup większej liczby nieruchomości, czyli dywersyfikację.

To jednak nie koniec. Korzystając z kredytu na zakup nieruchomości inwestycyjnej można korzystać z tzw. „tarczy podatkowej”. Odsetki od kredytu można bowiem zaliczyć do kosztów uzyskania przychodu. Upraszczając, można przyjąć, że każda złotówka odsetek od kredytu obniża podatek dochodowy o 19 groszy ( w przypadku podatku liniowego). Należy jednak zauważyć, że korzystanie z dźwigni finansowej ma także negatywne efekty w postaci dodatkowego ryzyka. Po prostu jeśli inwestycja okaże się nietrafioną i nie będzie generowała zysków, inwestor i tak musi opłacać co miesiąc raty kredytu.

Formuła najmu okazjonalnego

W przypadku osób fizycznych nieprowadzących działalności gospodarczej w zakresie wynajmu mieszkań prawo dopuszcza podpisywanie umów najmu w formule najmu okazjonalnego. W niej to lokator przed notariuszem zobowiązuje się do wyprowadzki pod konkretny adres jeżeli rozwiązana zostanie umowa najmu (np. w wyniku niepłacenia czynszu). Odpowiedni dokument musi być poświadczony przez notariusza, co łączy się z kosztem nieprzekraczającym 200 zł.

Uwaga! Powyższe obliczenia oparte zostały o dane ofertowe o cenach wynajmu oraz sprzedaży mieszkań. W praktyce średnie ceny transakcyjne są niższe przynajmniej o kilka - kilkanaście procent. Warto też pamiętać, że studenci przeważnie są najemcami najtańszych lokali.

Bartosz Turek

Przeczytaj także:

Mieszkanie, lokata, obligacje: rentowność II 2016

Mieszkanie, lokata, obligacje: rentowność II 2016

Mieszkanie, lokata, obligacje: rentowność II 2016

Mieszkanie, lokata, obligacje: rentowność II 2016

1 2

oprac. : eGospodarka.pl

Więcej na ten temat:

zakup mieszkania, inwestycja w mieszkanie, inwestycje w nieruchomości, w co inwestować, rentowność wynajmu, inwestowanie w lokaty

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-spadaja-ale-na-duze-obnizki-nie-ma-co-liczyc-263506-50x33crop.jpg "Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]") Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

{kind=link}