Inwestycje w nieruchomości zyskowniejsze niż lokaty

2013-09-16 10:54

Zyski z nieruchomości zostawiają lokaty w tyle © drubig-photo - Fotolia.com

Od kilku do ponad 20% rocznie - takie stopy zwrotu mogą przynieść inwestycje w nieruchomości. Wszystko zależy od wybranej klasy aktywów i przyjętej strategii inwestycyjnej. Niektóre strategie mogą być jednak bardzo ryzykowne. Nawet te bezpieczne powinny dać jednak wynik lepszy niż lokata bankowa – ocenia Lion’s Bank.

Przeczytaj także: Ile trzeba mieć aby być rentierem?

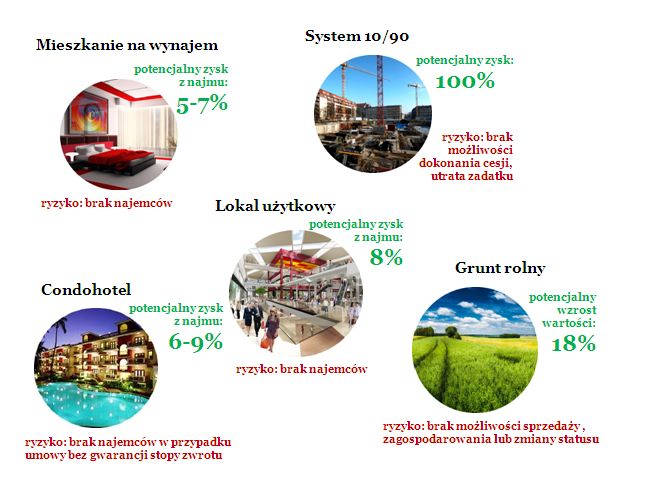

Najprostszą i najczęściej praktykowaną formą inwestycji na rynku nieruchomości jest zakup mieszkania na wynajem. Tego typu inwestycja w jednym z miast wojewódzkich wymaga zaangażowania co najmniej 150 – 250 tys. zł. Już taka kwota pozwala wybrać skromny lokal, z którego wynajmu właściciel będzie czerpał w postaci przychodów średnio 5 – 7% wartości nieruchomości w skali roku. To oczywiście nie wszystko. Jak pokazują dane historyczne, na rozwiniętych rynkach można liczyć też na wzrost wartości nieruchomości rzędu 1-2 pkt. proc. rocznie ponad inflację. Te dwa elementy stanowią więc potencjalnie znacznie bardziej zyskowne rozwiązanie niż przechowywanie pieniędzy na lokacie, która obecnie rzadko kiedy daje zarobić więcej niż 3,5% w skali roku (minus podatek).Zakup mieszkania nie jest oczywiście rozwiązaniem pozbawionym ryzyka. Sam najem wiąże się z niebezpieczeństwem dewastacji lokalu i niewywiązywania się najemcy z umowy. To drugie ryzyko można jednak ograniczyć stosując wciąż mało popularną formę najmu okazjonalnego. Inwestując w mieszkania na wynajem narażamy się też na ryzyko czasowego braku najemców. Ważna jest też kwestia możliwego spadku wartości lokalu w krótkim i średnim terminie.

Osoby fizyczne wynajmujące mieszkanie mogą podpisać umowę o tzw. najem okazjonalny. W odróżnieniu od tradycyjnych umów pozwala ona właścicielowi na łatwiejsze pozbycie się z mieszkania najemcy, który nie wywiązuje się z podpisanej umowy. Wymagane jest tu oświadczenie, w którym najemca zobowiązuje się wyprowadzić na żądanie właściciela. Taki dokument musi być poświadczony przez notariusza, co łączy się z kosztem nieprzekraczającym 200 zł. Najemca musi ponadto wskazać miejsce, w którym będzie mógł zamieszkać na co zgodę wyraża właściciel. Taka forma umowy najmu jest w Polsce mało popularna pomimo większego bezpieczeństwa wynajmującego.

fot. drubig-photo - Fotolia.com

Zyski z nieruchomości zostawiają lokaty w tyle

Od kilku do ponad 20% rocznie - takie stopy zwrotu mogą przynieść inwestycje w nieruchomości. Wszystko zależy od wybranej klasy aktywów i przyjętej strategii inwestycyjnej.

Inwestycja z dreszczykiem emocji

Inwestowanie na rynku mieszkaniowym ma też swoją wyjątkowo ryzykowną odmianę umożliwiającą jednak osiągnięcie ponadprzeciętnej stopy zwrotu. Chodzi tu o zakup mieszkania na rynku pierwotnym, na początkowym etapie realizacji inwestycji przez dewelopera, w tzw. systemie 10/90. Polega on na tym, że 10% wartości mieszkania wpłaca się przy podpisaniu umowy przedwstępnej, a 90% przy umowie ostatecznej. Inwestor nie dąży jednak do podpisania umowy ostatecznej, ale do dokonania cesji swoich praw na innego nabywcę. W takiej sytuacji korzysta się z efektu dźwigni finansowej, co wielokrotnie zwiększa możliwy do osiągnięcia zysk. Skalę potencjalnych wyników takiej inwestycji można zobrazować na przykładzie. Załóżmy, że inwestor podpisuje umowę przedwstępną zakupu lokalu o wartości 500 tys. zł wpłacając zadatek na poziomie 50 tys. zł. Następnie cena nieruchomości rośnie do 550 tys. zł, czyli o 10%. Inwestor sprzedaje wtedy swój udział za 100 tys. zł, czyli realizuje stopę zwrotu na poziomie 100% brutto (dochód opodatkowany jest podatkiem dochodowym). Gdyby jednak cena nieruchomości nie wzrosła, a dodatkowo inwestor nie znalazłby nabywcy na swój udział, musiałby albo wpłacić brakujące 450 tys. zł i kupić mieszkanie, albo stracić wpłacony zadatek. Inwestycje w mieszkania w budowie na powyższych zasadach mają więc sens w okresach boomu na rynku, bądź w przypadku, gdy deweloper oferuje duże dyskonto kupującym lokale przed rozpoczęciem budowy.

fot. mat. prasowe

Typy inwestycji w nieruchomości

Modnym sposobem lokowania pieniędzy są też inwestycje w ziemię rolną. Trudno się dziwić, skoro w ciągu roku przeciętny hektar zdrożał w kraju o 14,7%, a od końca 2004 roku progres wynosi aż 298% (średnio 18,2% w skali roku).

Pokój w hotelu, czyli udział w biznesie

Dla osób, które odstręcza konieczność zajmowania się wynajmowanym mieszkaniem, ale chciałyby czerpać zyski z wynajmu rozwiązaniem może być inwestycja w tzw. „condo hotel”. Cały mechanizm polega na tym, że inwestor kupuje na własność pokój w obiekcie hotelowym, a potem wynajmuje go operatorowi hotelu, który zajmuje się już całą organizacją i marketingiem hotelu. Za wynajem właściciel otrzymuje z góry określony poziom dochodu (indeksowany inflacją) lub czerpie zyski stosownie do dochodu generowanego przez hotel. Umowa podpisywana jest przeważnie na wiele lat (nawet 15 – 20). Aby kupić pokój w hotelu wystarczy relatywnie niewielki budżet zaczynający się od 150 – 200 tys. zł. Zakup nie zawsze może być jednak sfinansowany tanim kredytem hipotecznym. Często banki stawiają potencjalnemu kredytobiorcy wymagania wyższe niż w przypadku finansowania nieruchomości mieszkalnej. Zgodnie z danymi Lion’s Banku, przeciętny poziom rentowności wynajmu w dużym mieście wynosi obecnie ok. 6 – 9% w skali roku. Mowa tu o rentowności brutto, a więc stosunku potencjalnego rocznego przychodu do wartości nieruchomości. Inwestowanie w pokoje w hotelach generując wyższy potencjalny zysk jest też obarczone wyższym ryzykiem niż wynajem mieszkań. Głównie pochodzi on z faktu, że kupując pokój w hotelu podejmuje się też pośrednio ryzyko prowadzenia działalności gospodarczej. Szczególnie ważne jest więc, aby podpisać umowę ze stabilnym i wiarygodnym partnerem. Nie bez znaczenia jest też lokalizacja obiektu, jego standard oraz rozwiązania, które pozwolą na utrzymanie obłożenia także poza sezonem (sale konferencyjne, zaplecze SPA).

Plusem tego rozwiązania jest natomiast niewielka czasochłonność. Utrzymaniem, zarządzaniem, wnoszeniem wszystkich opłat (oprócz podatków) i remontami obiektu zajmuje się bowiem firma zarządzająca. Właściciel pokoju w hotelu może też zwykle spędzać urlop pod własnym dachem za symboliczną opłatę.

Przeczytaj także:

Luksusowe nieruchomości w Polsce, czyli drogo, ale tanio

Luksusowe nieruchomości w Polsce, czyli drogo, ale tanio

Luksusowe nieruchomości w Polsce, czyli drogo, ale tanio

Luksusowe nieruchomości w Polsce, czyli drogo, ale tanio

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]](https://s3.egospodarka.pl/grafika2/hotele/Rynek-hotelowy-poczatek-banki-czy-zloty-interes-265352-50x33crop.jpg "Rynek hotelowy - początek bańki czy złoty interes? [© Freepik]") Rynek hotelowy - początek bańki czy złoty interes?

Rynek hotelowy - początek bańki czy złoty interes?

{kind=link}

{kind=link}