Rynek mieszkaniowy odpiera drugą falę pandemii. Ceny mieszkań rosną

2020-12-09 12:45

Przeczytaj także: Rynek mieszkaniowy 2022 i prognozy na 2023 rok

Lata tanich kredytów i niskiego oprocentowania lokat

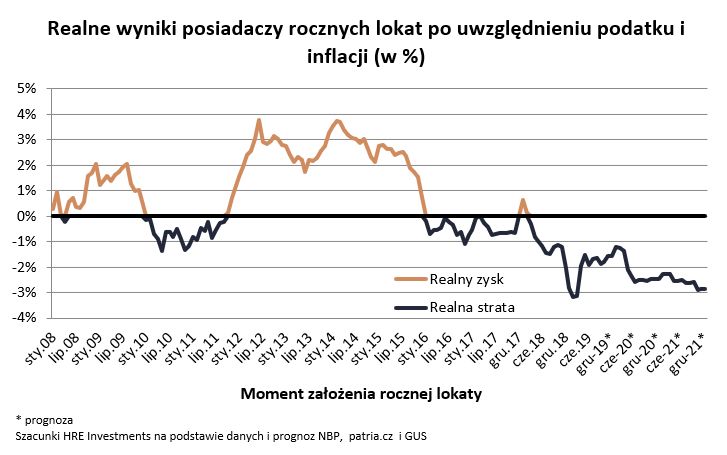

Z drugiej strony hojne transfery publiczne wspierane polityką monetarną (potocznie nazywaną dodrukiem pieniądza) powodują, że rośnie obawa o poziom inflacji. Już dziś pod względem wzrostów cen Polska jest w europejskiej czołówce12, a prognozy na najbliższe lata sugerują, że po delikatnym spadku inflacji czeka nas w 2022 roku jej dalszy wzrost13. To byłaby fatalna informacja dla oszczędzających. Jeśli bowiem bieżące prognozy by się ziściły, to na przeciętnej rocznej lokacie oszczędzający traciliby w najbliższych latach po około 2-3% kapitału – oczywiście po uwzględnieniu inflacji i opodatkowania. Warunki te w dalszym ciągu powinny więc sprzyjać popytowi na mieszkania, które w przypadku inwestycji długoterminowej powinny nie tylko uchronić kapitał przed inflacją, ale jeszcze generować w miarę regularne i przewidywalne dochody z czynszu.

fot. mat. prasowe

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji

Jeśli prognozy dotyczące inflacji by się ziściły, to na przeciętnej rocznej lokacie oszczędzający traciliby w najbliższych latach po około 2-3% kapitału.

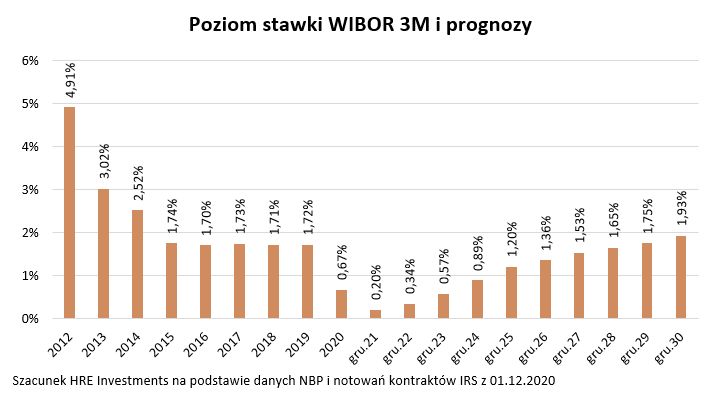

Pozytywnie na popyt na mieszkania powinna też wpływać dalsza normalizacja wymagań stawianych przed osobami chcącymi wziąć kredyt hipoteczny, a taki właśnie trend sugerują bankowe komitety kredytowe14. W tym kontekście warto przytoczyć informacje płynące z notowań długoterminowych kontraktów terminowych na stopy procentowe. Te na początku grudnia sugerowały bowiem, że stopy procentowe w Polsce nie wrócą do stanu sprzed epidemii aż do przełomu lat 2029/30. Tak z dzisiejszej perspektywy „wyceniany” jest najbardziej prawdopodobny scenariusz. Byłby on negatywny dla oszczędzających, którzy całymi latami narażeni byliby na ujemne realne oprocentowanie depozytów. Perspektywa taka jest natomiast pozytywna dla kredytobiorców, którzy – o ile powyższa prognoza się ziści – jeszcze przez kilka lat będą się cieszyć niskimi ratami.

fot. mat. prasowe

Poziom stawki WIBOR 3M i prognozy

Poziom stawki WIBOR 3M w 2020 roku to 0,67%.

Na rynku najmu gorzej, ale nie zapaść

Z drugiej strony zauważalne problemy dotykają dziś rynku najmu, co może skutkować spadkiem popytu inwestycyjnego. Bieżące problemy wynikają z faktu, że część studentów pozostała w domach rodzinnych i przez to nie potrzebują oni mieszkań w miastach akademickich. Konsekwencje pandemii dotykają też rynku najmu mieszkań na doby. Przy tym trzeba mieć świadomość, że jest to jedynie nisza. Dlatego kondycja tego segmentu ma niewielki wpływ na obraz całego rynku najmu. Wpływ ten może być jedynie lokalnie zauważalny, gdy właściciele mieszkań dotychczas wynajmowanych na doby decydują się na wynajem tradycyjny po preferencyjnych stawkach. Warto podkreślić jednak, że w systemie krótkoterminowym wynajmuje się tylko około 25 tys. mieszkań w miastach wojewódzkich, a mniej niż 40 tysięcy w całym kraju15. Dla porównania w sposób tradycyjny, a więc długoterminowo wynajmuje się w Polsce około 1,2 – 1,5 mln mieszkań.

Z drugiej strony na popyt na najem w Polsce pozytywnie oddziałuje np. fakt, że w kraju przebywa coraz więcej imigrantów zarobkowych16. Efekt jest taki, że na rynku najmu nie mamy do czynienia z zapaścią. Wskazuje na to wskaźnik pustostanów po drugiej dekadzie listopada na poziomie 6%. I choć jest to wynik dwukrotnie gorszy niż w analogicznym okresie 2019 roku, to w żadnym wypadku nie należy go odczytywać jako zły. W uproszczeniu bowiem wskaźnik pustostanów na poziomie 6% odpowiada sytuacji, w której statystyczne mieszkanie pozostaje bez najemcy przez zaledwie 3 tygodnie w roku.

Gorsze dane pojawiają się za to w kontekście transakcyjnych stawek za wynajem. Uwzględniając tylko należność za sam najem (bez opłat administracyjnych i za media) październikowe stawki za wynajem kawalerek na największych rynkach pozostały co prawda stabilne, ale w przypadku mieszkań dwu i trzypokojowych czynsze są najczęściej o od 5% do nawet 15% niższe niż przed rokiem17. Z dużym prawdopodobieństwem są to jednak problemy przejściowe.

Realną perspektywę powrotu do normalności dają informacje o opracowaniu skutecznych szczepionek. Już za rok może to skutkować znacznie lepszą niż dziś koniunkturą na rynku najmu. Zdają się to rozumieć zarówno inwestorzy indywidualni jak i zagraniczne fundusze. I tak na przykład szacuje się, ze w 2025 roku w Polsce ma już być ponad 50 tysięcy mieszkań na wynajem w budynkach specjalnie w tym celu zbudowanych18.

Na sytuację na rynku najmu wpływają też wciąż wyższe niż przed epidemią wymagania stawiane przed potencjalnymi kredytobiorcami. Powodują one, że szczególnie osoby młode, które chciałyby kupić pierwsze mieszkanie nie mają takiej możliwości. Muszą więc porzucić marzenia o własnym mieszkaniu i skorzystać z oferty rynku najmu lub mieszkać wciąż z rodzicami. Dzieje się tak dziś w wielu krajach świata. Daje to przestrzeń do rządowych interwencji (np. Nowej Zelandii czy Wielkiej Brytanii), które osobom kupującym pierwsze mieszkanie ułatwiają ten krok przy zachowaniu niewielkich wymagań odnośnie wkładu własnego (5% ceny mieszkania). Także w rodzimym Ministerstwie Rozwoju, Pracy i Technologii, oprócz szeregu rozwiązań wspierających rozwój rynku najmu, prowadzone są też analizy dotyczące możliwości wsparcia części osób chcących kupić mieszkanie. Ministerstwo chce, aby program ten miał działanie prospołeczne i prodemograficzne, a jego wprowadzenie będzie oczywiście zależne od możliwości budżetowych.

Idealnie w tę koncepcję wpisuje się promowane przez HRE Think Tank rozwiązanie w postaci systemu gwarancji kredytowych dla osób kupujących pierwsze mieszanie (projekt dostepnemieszkanie.pl). Postulujemy, aby osobom posiadającym w gotówce co najmniej 5% wkładu własnego, państwowy podmiot udzielał gwarancji na brakujący wkład (maksymalnie 15% ceny mieszkania). W efekcie ze wsparcia mogłyby skorzystać osoby mające pracę i posiadające zdolność kredytową, które jedynie nie zdążyły jeszcze odłożyć wymaganego wkładu własnego. Taki system gwarancji byłby kilka lub nawet kilkanaście razy tańszy, a przez to bardziej efektywny niż dopłaty do kredytów realizowane w Polsce w latach 2014-18 w ramach programu Mieszkanie dla młodych.

Michał Celula, prezes

- Dane BIK

- Dane NBP

- Dane NBP

- Dane NBP

- Dane GUS

- Dane GUS

- Dane GUS

- Dane NBP (indeks hedoniczny)

- Szacunki HRE Investments na podstawie danych GUS i NBP

- Szacunki HRE Investments na podstawie danych Google Trends

- Dane GUS

- Dane Eurostat

- Projekcja inflacji NBP

- Wyniki ankiety przeprowadzonej przez NBP

- Dane AIRDNA dla Gdańska, Gdyni, Krakowa, Łodzi, Poznania, Warszawy i Wrocławia

- Dane ZUS

- Dane MZURI

- Szacunki Think.co

Przeczytaj także:

Rynek mieszkaniowy pod presją w 2022 roku

Rynek mieszkaniowy pod presją w 2022 roku

Rynek mieszkaniowy pod presją w 2022 roku

Rynek mieszkaniowy pod presją w 2022 roku

1 2

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]](https://s3.egospodarka.pl/grafika2/ulgi-dla-firm/Dzialalnosc-nierejestrowana-na-czym-polega-i-z-czym-sie-wiaze-208993-50x33crop.jpg "Działalność nierejestrowana - na czym polega i z czym się wiąże? [© StockRocket - Fotolia.com]") Działalność nierejestrowana - na czym polega i z czym się wiąże?

Działalność nierejestrowana - na czym polega i z czym się wiąże?

{kind=link}

{kind=link}