Rosną ceny ofertowe i transakcyjne mieszkań

2024-08-13 13:31

Po zaledwie miesiącu spadków, w lipcu 2024 roku ceny mieszkań wzrosły w 10 z 16 badanych miast - wynika z najnowszego raportu Expandera i Rentier.io. W II kw. 2024 wzrosły nie tylko ceny ofertowe, ale, jak wynika z danych NBP, także ceny transakcyjne. Oprocentowanie kredytów hipotecznych urosło w tym okresie do niemal 8%.

Przeczytaj także: Ceny mieszkań zaczęły spadać w czerwcu 2024

Z tego tekstu dowiesz się m.in.:

- W których miastach ceny mieszkań wzrosły najbardziej?

- Jak wyglądały ceny transakcyjne w II kw. 2024?

- Jakie jest oprocentowanie kredytów hipotecznych?

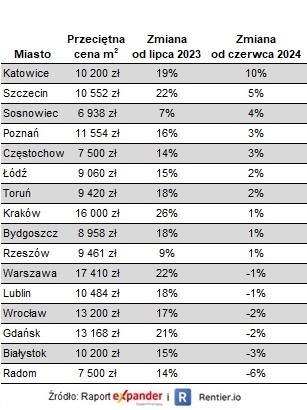

W ciągu miesiąca mieszkania w Katowicach zdrożały aż o 9,7%, w Szczecinie o 4,7%, a w Sosnowcu o 4,1%. Przeciętny wzrost wyniósł 1%. W porównaniu rok do roku ceny w badanych miastach są o 16% wyższe. Najbardziej wzrosły ceny w Krakowie (26%), a najmniej w Sosnowcu (7%).

fot. mat. prasowe

Przeciętne ofertowe ceny mieszkań w lipcu 2024 r.

W Krakowie przeciętna cena ofertowa osiągnęła już poziom 16 000 zł za m², co jest poziomem o 26% wyższym niż przed rokiem.

Rosną nie tylko ceny w ogłoszeniach, ale również w transakcjach

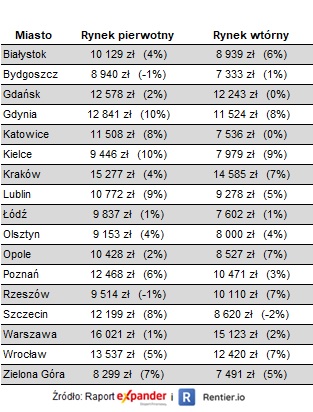

NBP właśnie opublikował dane na temat cen transakcyjnych w II kw. 2024 r. Wynika z nich, że rosły nie tylko ceny w ofertach sprzedaży, ale również w zawieranych transakcjach. Ceny nowych mieszkań w 7 największych miastach są o 19% wyższe niż przed rokiem, a używanych o 18%. Wzrost w porównaniu do poziomu sprzed roku nie jest jednak zaskoczeniem, ponieważ uwzględnia okres drugiej połowy ubiegłego roku, gdy ceny błyskawicznie rosły.

Niezwykłe jest to, że ceny w II kw. br. były znacząco wyższe niż w I kw. br. Na rynku widać było bowiem znaczące spowolnienie. Tymczasem spadków niemalże nie było. Jedyne wyjątki to rynek wtórny w Szczecinie (-1,5% q/q) oraz rynek pierwotny w Rzeszowie (-1,2% q/q) i Bydgoszczy (-0,8% q/q). W pozostałych badanych miastach ceny wzrosły. Największe podwyżki odnotowano w Kielcach i Gdyni. W tym pierwszym nowe mieszkania były aż o 10,1% droższe niż w pierwszym kwartale tego roku, a używane o 9,5%. W Gdyni były to wzrosty odpowiednio o 9,6% i 8%.

Jeśli chodzi o największy rynek nieruchomości w Polsce, czyli Warszawę, to mocniejszy wzrost pojawił się na rynku wtórnym (+2,4% q/q) niż na pierwotnym (+0,8%). Po tych wzrostach średnia cena m² dla nowego mieszkania wynosi 16 021 zł, a dla używanego 15 123 zł.

fot. mat. prasowe

Transakcyjne ceny mieszkań w II kw. 2024 r. i ich zmiany od I kw. 2024 r. wg. NBP

Największe podwyżki odnotowano w Kielcach i Gdyni.

Kredyty hipoteczne również drożały

Kolejna zła wiadomość jest taka, że w II kw. wzrosło oprocentowanie kredytów hipotecznych. Z danych NBP wynika, że w tym roku najniższe oprocentowanie (średnio 7,59%) miały kredyty wypłacone w lutym. Później z każdym kolejnym miesiącem było coraz drożej. Najnowsze dane pokazują stawki z czerwca, kiedy to średnia wynosiła już 7,93%.

Dostępność mieszkań spada drugi kwartał z rzędu

Choć poziom wynagrodzeń wciąż rośnie, to był zbyt mały, aby zrekompensować połączenie droższych kredytów i wyższych cen mieszkań. W rezultacie mieliśmy drugi kwartał z rzędu spadku dostępności zakupu mieszkania przy udziale kredytu. Zakup mieszkania o powierzchni 50 m² w dużym mieście (średnia dla 7 największych miast) wymagał zapłacenia raty wynoszącej 4 498 zł (okres spłaty 30 lat, wkład własny 10%). W przypadku pary zarabiającej po 80% średniego wynagrodzenia pierwsza rata pochłaniała 48% dochodu netto. W ostatnich latach tak źle było tylko w II i IV kw. 2022 r. (po 52%) oraz w I kw. 2023 r. (48%), ale wtedy mieliśmy wyższy poziom stóp procentowych.

fot. mat. prasowe

Zmiany udziału raty w dochodzie

W przypadku pary zarabiającej po 80% średniego wynagrodzenia pierwsza rata pochłaniała 48% dochodu netto.

W sierpniu stałe oprocentowanie w części banków spadło poniżej 7%

Na pocieszenie warto dodać, że zmieniają się prognozy dotyczące poziomu stóp procentowych. Rosną szanse na znaczące obniżki stóp procentowych w najbliższych latach. W rezultacie kilka banków niedawno obniżyło poziom oferowanego oprocentowania stałego poniżej 7%. Dla przykładu, w ING Banku Śląskim może ono wynieść 6,73%, w Velo Banku 6,71%, a w PKO BP 6,85%.

(wysokość rat kredytu obliczysz wykorzystując nasz bezpłatny kalkulator kredytowy)

Co ciekawe, w statystykach NBP tych obniżek możemy nie zobaczyć. Wręcz oprocentowanie udzielanych kredytów może dalej rosnąć, ponieważ coraz więcej kredytobiorców może wybierać oprocentowanie zmienne. W momencie udzielenia kredytu jest ono wyższe niż oprocentowanie stałe, więc może zawyżać statystyki. Jego zaletą jest jednak to, że nie trzeba czekać kilku lat, aby odczuć spadek raty po obniżkach stóp procentowych.

Przeczytaj także:

Ceny mieszkań stabilne. A oprocentowanie kredytów?

Ceny mieszkań stabilne. A oprocentowanie kredytów?

Ceny mieszkań stabilne. A oprocentowanie kredytów?

Ceny mieszkań stabilne. A oprocentowanie kredytów?

oprac. : Marta Kamińska / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Ceny transakcyjne mieszkań wzrosły w III kw. 2024 r. [© diana.grytsku na Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-transakcyjne-mieszkan-wzrosly-w-III-kw-2024-r-262533-50x33crop.jpg "Ceny transakcyjne mieszkań wzrosły w III kw. 2024 r. [© diana.grytsku na Freepik]") Ceny transakcyjne mieszkań wzrosły w III kw. 2024 r.

Ceny transakcyjne mieszkań wzrosły w III kw. 2024 r.

{kind=link}

{kind=link}

{kind=link}