Rynek nieruchomości mieszkaniowych IV kw. 2012

2013-04-30 10:55

Przeczytaj także: Rynek nieruchomości mieszkaniowych III kw. 2012

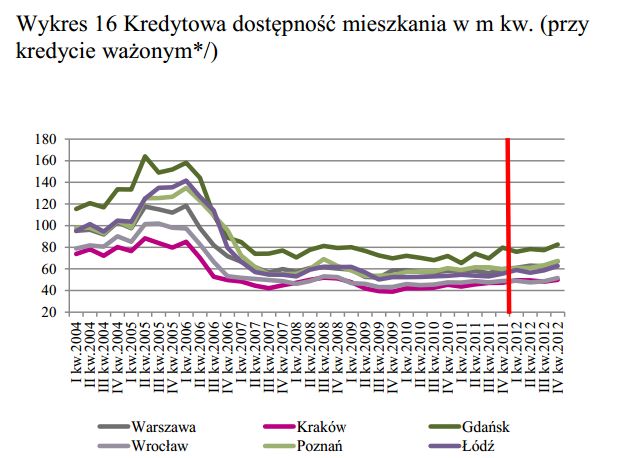

Czynnikiem ograniczającym popyt mieszkaniowy w omawianym okresie oraz całym 2012 r. było zaprzestanie udzielania przez banki niżej oprocentowanych kredytów denominowanych w walutach obcych. Kredytowa dostępność mieszkania, będąca przybliżeniem siły nabywczej na rynku mieszkaniowym, w całym 2012 r. nieznacznie wzrosła. Było to głównie konsekwencją spadku cen mieszkań. Wzrost tej siły nabywczej oddziaływał na popyt mieszkaniowy.

")

fot. mat. prasowe

Kredytowa dostępność mieszkania w m kw. (przy kredycie ważonym)

Kredytowa dostępność mieszkania, będąca przybliżeniem siły nabywczej na rynku mieszkaniowym, w całym 2012 r. nieznacznie wzrosła. Było to głównie konsekwencją spadku cen mieszkań. Wzrost tej siły nabywczej oddziaływał na popyt mieszkaniowy.

Czynnikiem, który silnie wpływał na popyt mieszkaniowy, był program rządowy RNS. Zakończenie programu dopłat w końcu 2012 r. spowodowało, że w IV kwartale 2012 r. znacznie wzrósł jego udział w wypłatach kredytów. Było to ważnym czynnikiem podtrzymującym zakupy mieszkań i zwiększającym je w porównaniu z poprzednimi okresami.

W omawianym kwartale na popyt mieszkaniowy silnie wpływał popyt gospodarstw domowych nabywających mieszkania na własne potrzeby. Zakup mieszkania na cele komercyjne (wynajem) ograniczało wysokie ryzyko i niska rentowność. Porównanie kosztów zakupu mieszkania (odsetki) z wysokością płaconego czynszu netto, pokazuje, że wynajem mieszkań z punktu widzenia lokatora nie był opłacalny tylko w Warszawie, jakkolwiek rynek krakowski i wrocławski w IV kwartale 2012 r. były na granicy opłacalności wynajmu. Dla zamożniejszego inwestora kupującego mieszkanie na wynajem inwestycja taka mogłaby mieć sens, gdyby traktował on to jako alternatywę deponowania oszczędności w banku lub zakupu pięcioletnich obligacji skarbowych. Wpływy z takiej inwestycji nie pozwoliły by mu też na jej sfinansowanie wyłącznie za pomocą kredytu mieszkaniowego. Inwestycja taka nie byłaby także konkurencyjna w porównaniu ze stopami zwrotu osiąganymi z nieruchomości komercyjnych (biurowych i handlowo-usługowych).

Omawiane wskaźniki potwierdzają prawidłowości znane z rynków państw wyżej rozwiniętych, gdzie inwestycje w mieszkania są na ogół nisko rentowne i wymagają dodatkowego wsparcia. W wyniku rozwoju rynku oraz stabilizacji jego podstawowych parametrów (ceny, czynsze, stopy zwrotu) zależności te stają się również widoczne na polskim rynku. W Polsce sens ekonomiczny tego typu inwestycji dodatkowo jest ograniczony wysokim ryzykiem związanym z Ustawą o ochronie praw lokatora. Aby wykorzystać popyt inwestycyjny na polskim rynku mieszkaniowym, należy zmniejszyć to ryzyko przynajmniej przez przejęcie przez państwo ochrony socjalnej lokatorów (np. przez zapewnienie lokali socjalnych lub dodatków mieszkaniowych).

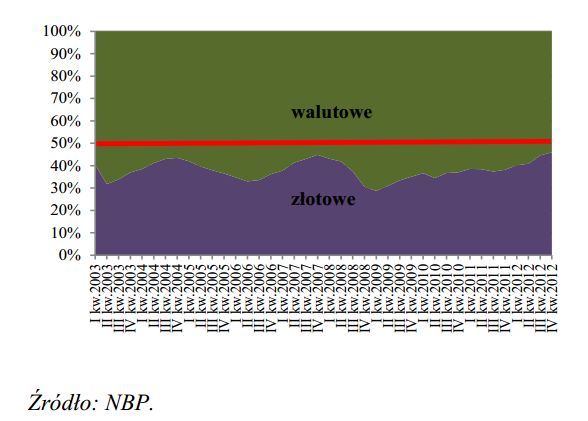

W IV kwartale 2012 r. obserwowaliśmy spadek tempa przyrostu zadłużenia z tytułu kredytów mieszkaniowych dla gospodarstw domowych. Jest to zgodne z ogólną tendencją obserwowaną od 2008 r. Nie zmienił się też istotnie przestrzenny rozkład tych kredytów. Najwięcej kredytów nadal udzielane było w sześciu miastach, na czele z Warszawą. Podobnie było w przypadku nowo podpisanych umów kredytowych.

Portfele kredytów mieszkaniowych zaczęły zmniejszać się zarówno w wielkościach bezwzględnych, jak też względnych. Wynikało to z zastopowania na początku 2012 r. akcji kredytowej w walutach obcych, co spowodowało spadek dostępności kredytów. Dla banków istotnym powodem ograniczania akcji kredytowej była słabsza sytuacja gospodarcza oraz obciążona większym ryzykiem sytuacja sektora mieszkaniowego (upadłości firm deweloperskich, a także spadki wartości mieszkań stanowiących zabezpieczenie kredytów).

")

fot. mat. prasowe

Struktura stanu należności od gosp. domowych z tytułu kredytu mieszkaniowego (w %)

Portfele kredytów mieszkaniowych zaczęły zmniejszać się zarówno w wielkościach bezwzględnych, jak też względnych.

Po stronie nabywców mieszkań do ograniczenia popytu mieszkaniowego, począwszy od I połowy 2012 r., przyczyniały się obawy utraty pracy i dochodów oraz oczekiwania dalszego spadku cen mieszkań. W przeciwnym kierunku oddziaływało przyspieszanie decyzji o zakupie mieszkań związane z zakończeniem programu RNS.

Na zachowania banków duży wpływ, oprócz przewidywanego osłabienia gospodarczego, miało też systematycznie pogarszanie się jakości portfeli mieszkaniowych wynikające ze starzenia się portfela kredytów. Analiza tego portfela pokazuje, że najgorszą jakością charakteryzują się kredyty udzielone w okresie boomu i zaraz po nim, tj. w latach 2007−2009. Ponadto najgorsza jest jakość kredytów w Krakowie (największa bańka) i Łodzi (najwyższa stopa bezrobocia).

Przeczytaj także:

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

Na rynku nieruchomości w Polsce nie ma bańki

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Więcej na ten temat:

rynek nieruchomości, nieruchomości, ceny mieszkań, rynek mieszkaniowy, kredyty hipoteczne

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-spadaja-ale-na-duze-obnizki-nie-ma-co-liczyc-263506-50x33crop.jpg "Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]") Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

{kind=link}

{kind=link}